Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Salarios hedónicos: valoración económica de características laborales y ambientales a través del salario

Similar a Salarios hedónicos: valoración económica de características laborales y ambientales a través del salario (9)

Último

Último (20)

Salarios hedónicos: valoración económica de características laborales y ambientales a través del salario

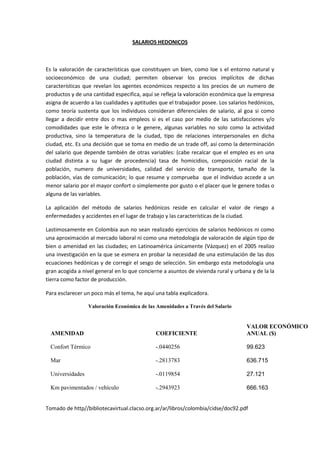

- 1. SALARIOS HEDONICOS Es la valoración de características que constituyen un bien, como loe s el entorno natural y socioeconómico de una ciudad; permiten observar los precios implícitos de dichas características que revelan los agentes económicos respecto a los precios de un numero de productos y de una cantidad especifica, aquí se refleja la valoración económica que la empresa asigna de acuerdo a las cualidades y aptitudes que el trabajador posee. Los salarios hedónicos, como teoría sustenta que los individuos consideran diferenciales de salario, al goa si como llegar a decidir entre dos o mas empleos si es el caso por medio de las satisfacciones y/o comodidades que este le ofrezca o le genere, algunas variables no solo como la actividad productiva, sino la temperatura de la ciudad, tipo de relaciones interpersonales en dicha ciudad, etc. Es una decisión que se toma en medio de un trade off, así como la determinación del salario que depende también de otras variables: (cabe recalcar que el empleo es en una ciudad distinta a su lugar de procedencia) tasa de homicidios, composición racial de la población, numero de universidades, calidad del servicio de transporte, tamaño de la población, vías de comunicación; lo que resume y comprueba que el individuo accede a un menor salario por el mayor confort o simplemente por gusto o el placer que le genere todas o alguna de las variables. La aplicación del método de salarios hedónicos reside en calcular el valor de riesgo a enfermedades y accidentes en el lugar de trabajo y las características de la ciudad. Lastimosamente en Colombia aun no sean realizado ejercicios de salarios hedónicos ni como una aproximación al mercado laboral ni como una metodología de valoración de algún tipo de bien o amenidad en las ciudades; en Latinoamérica únicamente (Vázquez) en el 2005 realizo una investigación en la que se esmera en probar la necesidad de una estimulación de las dos ecuaciones hedónicas y de corregir el sesgo de selección. Sin embargo esta metodología una gran acogida a nivel general en lo que concierne a asuntos de vivienda rural y urbana y de la la tierra como factor de producción. Para esclarecer un poco más el tema, he aquí una tabla explicadora. Valoración Económica de las Amenidades a Través del Salario VALOR ECONÓMICO AMENIDAD COEFICIENTE ANUAL ($) 99.623 Confort Térmico -.0440256 636.715 Mar -.2813783 27.121 Universidades -.0119854 666.163 Km pavimentados / vehículo -.2943923 Tomado de http//bibliotecavirtual.clacso.org.ar/ar/libros/colombia/cidse/doc92.pdf

- 2. Entendiendo esta tabla como el grado de amenidad en una ciudad posible, en donde un individuo iría a trabajar, vemos que la variable de los kilometro pavimentados por el numero de vehículos es primordial, así como la disponibilidad de costa marina puesto que incide positivamente en los tiempos libres para promover el descanso y la recreación, y aunque aparentemente el numero de universidades no incurre del todo, es un factor importante para determinar el nivel de desarrollo y educativo de la ciudad, respecto al clima, esta comprobado que una persona estaría dispuesta a dejar su trabajo por otro que le ofrezca un clima según sus necesidades; de acuerdo a este resultado es recomendable proporcionar una prima de clima como segunda opción.