ECF - Como corrigir o erro: "O prejuízo fiscal após as compensações do período deve ser igual ao valor registrado na parte B do eLALUR"

•Descargar como DOCX, PDF•

1 recomendación•17,255 vistas

O documento fornece instruções para corrigir o erro "O prejuízo fiscal após as compensações do período deve ser igual ao valor registrado na parte B do e-Lalur", incluindo: 1) preencher o valor do prejuízo fiscal em exercícios anteriores no registro M010; 2) zerar o prejuízo fiscal de 2014 no registro M010; 3) zerar os valores nos registros M410 para exercícios anteriores.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Último

ECF - Como corrigir o erro: "O prejuízo fiscal após as compensações do período deve ser igual ao valor registrado na parte B do eLALUR"

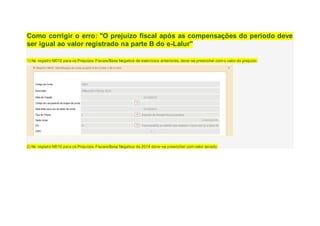

- 1. Como corrigir o erro: "O prejuízo fiscal após as compensações do período deve ser igual ao valor registrado na parte B do e-Lalur" 1) No registro M010 para os Prejuizos Fiscais/Base Negativa de exercícios anteriores, deve-se preencher com o valor do prejuízo: 2) No registro M010 para os Prejuízos Fiscais/Base Negativa de 2014 deve-se preencher com valor zerado:

- 2. 3) No registro M410 para os exercicios anteriores os valores devem estar zerados, lembrando que o campo "indicador de lançamento" deve ser preenchido com "PF" no Lalur e "BC" no LACS:

- 3. 4) No registro M410 para 2014 o campo deve ser o mesmo do prejuízo que consta na parte A: Efetuei o preenchimento da ficha M410 nas Abas "Anual" e "Dezembro" e o meu arquivo da ECF foi validado.