Ejercicios contribucion marginal costos empresariales

•Descargar como DOC, PDF•

0 recomendaciones•7,710 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ejercicios contribucion marginal costos empresariales

Similar a Ejercicios contribucion marginal costos empresariales (20)

Más de Genesis Acosta

Más de Genesis Acosta (20)

Ejercicios contribucion marginal costos empresariales

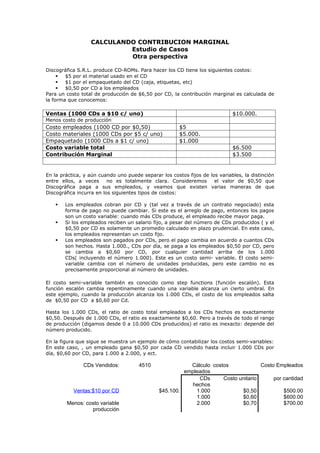

- 1. CALCULANDO CONTRIBUCION MARGINAL Estudio de Casos Otra perspectiva Discográfica S.R.L. produce CD-ROMs. Para hacer los CD tiene los siguientes costos: $5 por el material usado en el CD $1 por el empaquetado del CD (caja, etiquetas, etc) $0,50 por CD a los empleados Para un costo total de producción de $6,50 por CD, la contribución marginal es calculada de la forma que conocemos: Ventas (1000 CDs a $10 c/ uno) $10.000. Menos costo de producción Costo empleados (1000 CD por $0,50) $5 Costo materiales (1000 CDs por $5 c/ uno) $5.000. Empaquetado (1000 CDs a $1 c/ uno) $1.000 Costo variable total $6.500 Contribución Marginal $3.500 En la práctica, y aún cuando uno puede separar los costos fijos de los variables, la distinción entre ellos, a veces no es totalmente clara. Consideremos el valor de $0,50 que Discográfica paga a sus empleados, y veamos que existen varias maneras de que Discográfica incurra en los siguientes tipos de costos: Los empleados cobran por CD y (tal vez a través de un contrato negociado) esta forma de pago no puede cambiar. Si este es el arreglo de pago, entonces los pagos son un costo variable: cuando más CDs produce, el empleado recibe mayor paga. Si los empleados reciben un salario fijo, a pesar del número de CDs producidos ( y el $0,50 por CD es solamente un promedio calculado en plazo prudencial. En este caso, los empleados representan un costo fijo. Los empleados son pagados por CDs, pero el pago cambia en acuerdo a cuantos CDs son hechos. Hasta 1.000., CDs por día, se paga a los empleados $0,50 por CD, pero se cambia a $0,60 por CD, por cualquier cantidad arriba de los 1.000 CDs( incluyendo el número 1.000). Este es un costo semi- variable. El costo semi- variable cambia con el número de unidades producidas, pero este cambio no es precisamente proporcional al número de unidades. El costo semi-variable también es conocido como step functions (función escalón). Esta función escalón cambia repentinamente cuando una variable alcanza un cierto umbral. En este ejemplo, cuando la producción alcanza los 1.000 CDs, el costo de los empleados salta de $0,50 por CD a $0,60 por Cd. Hasta los 1.000 CDs, el ratio de costo total empleados a los CDs hechos es exactamente $0,50. Después de 1.000 CDs, el ratio es exactamente $0,60. Pero a través de todo el rango de producción (digamos desde 0 a 10.000 CDs producidos) el ratio es inexacto: depende del número producido. En la figura que sigue se muestra un ejemplo de cómo contabilizar los costos semi-variables: En este caso, , un empleado gana $0,50 por cada CD vendido hasta incluir 1.000 CDs por día, $0,60 por CD, para 1.000 a 2.000, y ect. CDs Vendidos: 4510 Cálculo costos Costo Empleados empleados CDs Costo unitario por cantidad hechos Ventas:$10 por CD $45.100. 1.000 $0,50 $500.00 1.000 $0,60 $600.00 Menos: costo variable 2.000 $0,70 $700.00 producción

- 2. 3.000 $0,80 $800.00 Costo empleado:semi-variable $3.059,00 4.000 $0,90 $459.00 5.000 $1.00 $0,00 Costo materiales (variable) $22.500,00 Costo $6 materiales Costo packaging (variable) $4.510,00 Costo $1 Packaging Total costo variables $30.119,00 Contribución Marginal $14.981,00 UTILIZANDO LA CONTRIBUCION UNITARIA Otra perspectiva El análisis del margen de contribución en el Caso de Estudio de la producción de CD, involucraba los costos variables y el total de ingresos. Ahora, continuando con el ejemplo de discográfica, veremos la misma información desde una perspectiva diferente como la que se muestra en la figura que sigue: CDs vendidos: 4510 Total Por % de Unidad Margen Ventas (cada CD a $ 10) $45,100. $10 100.00 % 00 Menos: Trabajo(CDs semi-variable por CD) $ $0,68 6.78 % 3,059.00 Materiales (CDs a $5 por CD) $22,500. $5.00 50.00 % 00 Costo Packaging ($1 por CD) $ $1.00 10.00 % 4,510.00 Contribución Marginal $14,981. $3.32 33.32 % 00 CDs Vendidos 5510 Total Por % Unidad Margen Ventas (cada Cd a $10) $55,100. $10.00 100.00 % 00 Menos: Trabajo (CDs a semi-variable por CD) $ $0,73 7.28 % 4,010.00 Materiales (CDs a $5 por CD) $27,550. $5.00 50.00 % 00 Costo Packaging ($ 1 por CD) $ $1.00 10.00 % 5,510.00 Contribución marginal $18,030. $3,27 32.72 % 00 El detalle dado ahora para este caso es: por unidad y porcentaje de contribución marginal, y suministra información para tener una mejor idea de:

- 3. La contribución individual de cada producto al total de ingreso La fuente que tiene el porcentaje más grande de costo variable La relación entre las magnitudes del costo variable Los detalles que se pueden obtener desde este tipo de análisis constituyen una invalorable información dado que suministra lo necesario y suficiente para la toma de decisión que maximice el beneficio. En la tabla anteriormente expuesta ello resulta claro. Veamos: Supongamos que Discográfica quiere incrementar la contribución marginal de 33.22 % a 35.00 %. Como consecuencia del análisis realizado previamente, Discográfica se entera de que puede bajar el costo de los materiales desde $5.00 por CD a $4.82 por CD, y de esta manera puede incrementar su contribución marginal al 35.00 %. Entonces, como se sabe, una de las maneras es encontrar otro proveedor. Resumiendo, la contribución del análisis de la contribución marginal provee las siguientes ventajas para tomar decisiones operacionales: Este análisis ayuda a decidir que precio debo poner a mi producto. Por ejemplo: si quiero $10 adicional de contribución marginal por cada producto, puedo incrementar el precio en $10 o reducir el costo variable unitario en $10. Este análisis ayuda a tener bajo control los costos directamente relacionados con la fabricación de los productos. Por ejemplo: si esta corrientemente usando un vendedor que carga $50 por cada 10 unidades de material, uno debe ser capaz de encontrar un vendedor que cargue $45 obteniendo la misma calidad que el anterior. Este análisis ayuda a entender la relación entre el volumen de productos producidos y vendidos, sus costos y sus beneficios. Esto es especialmente útil en el caso de los costos semi-variables, los cuales son usualmente difíciles de contabilizar sin hacer un análisis formal. Calulandocontribucinmarginalbrito.doc