1. www.bourse-maroc.forume.biz

Flash BMCE Capital Bourse

24 mars 2011

CNIA SAADA ASSURANCE Accumuler

ASSURANCES Objectif de cours : MAD 1 340

Des réalisations en ligne avec le Business Plan

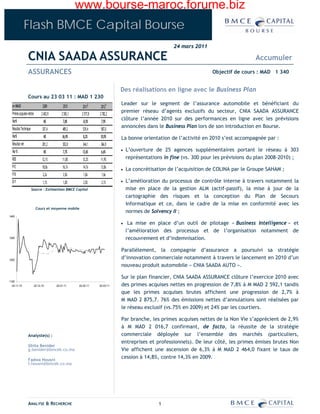

Cours au 23 03 11 : MAD 1 230

Leader sur le segment de l’assurance automobile et bénéficiant du

en MMAD 2009 2010 2011E 2012P

Primes acquises nettes premier réseau d’agents exclusifs du secteur, CNIA SAADA ASSURANCE

2 403,9 2 592,1 2 577,8 2 782,2

Var% clôture l’année 2010 sur des performances en ligne avec les prévisions

NS 7,8% -0,5% 7,9%

Résultat Technique annoncées dans le Business Plan lors de son introduction en Bourse.

357,4 489,2 529,4 587,0

Var% NS 36,9% 8,2% 10,9% La bonne orientation de l’activité en 2010 s’est accompagnée par :

Résultat net 281,2 302,8 344,1 366,9

Var % NS 7,7% 13,6% 6,6% • L’ouverture de 25 agences supplémentaires portant le réseau à 303

ROE 12,1% 11,8% 12,2% 11,9% représentations in fine (vs. 300 pour les prévisions du plan 2008-2010) ;

P/E 18,0x 16,7x 14,7x 13,8x • La concrétisation de l’acquisition de COLINA par le Groupe SAHAM ;

P/B 2,2x 2,0x 1,8x 1,6x

D/Y 1,1% 1,8% 2,0% 2,1% • L’amélioration du processus de contrôle interne à travers notamment la

Source : Estimations BMCE Capital mise en place de la gestion ALM (actif-passif), la mise à jour de la

cartographie des risques et la conception du Plan de Secours

Informatique et ce, dans le cadre de la mise en conformité avec les

Cours et moyenne mobile

normes de Solvency II ;

1400

• La mise en place d’un outil de pilotage « Business Intelligence » et

l’amélioration des processus et de l’organisation notamment de

1300 recouvrement et d’indemnisation.

Parallèlement, la compagnie d’assurance a poursuivi sa stratégie

1200

d’innovation commerciale notamment à travers le lancement en 2010 d’un

nouveau produit automobile « CNIA SAADA AUTO ».

Sur le plan financier, CNIA SAADA ASSURANCE clôture l’exercice 2010 avec

1100

22-11-10 22-12-10 22-01-11 22-02-11 22-03-11 des primes acquises nettes en progression de 7,8% à M MAD 2 592,1 tandis

que les primes acquises brutes affichent une progression de 2,7% à

M MAD 2 875,7. 76% des émissions nettes d’annulations sont réalisées par

le réseau exclusif (vs.75% en 2009) et 24% par les courtiers.

Par branche, les primes acquises nettes de la Non Vie s’apprécient de 2,9%

à M MAD 2 016,7 confirmant, de facto, la réussite de la stratégie

Analyste(s) : commerciale déployée sur l’ensemble des marchés (particuliers,

entreprises et professionnels). De leur côté, les primes émises brutes Non

Ghita Benider

g.benider@bmcek.co.ma Vie affichent une ascension de 6,3% à M MAD 2 464,0 fixant le taux de

Fadwa Housni

cession à 14,8%, contre 14,3% en 2009.

f.housni@bmcek.co.ma

ANALYSE & RECHERCHE 1

2. www.bourse-maroc.forume.biz

Flash BMCE Capital Bourse

24 mars 2011

La structure du portefeuille Non Vie laisse apparaître la prédominance de

l’Automobile qui concentre 51,0% des revenus en 2010 (vs. 52,5% en 2009), contre 22%

pour les Maladies et accidents Corporels, 11% pour l’Accident de Travail –AT-, 10% pour

l’IRD (Incendie et Risques Divers) et 6% pour le transport.

Struc ture du portefeuille Non Vie en 2009 Struc ture du portefeuille Non Vie en 2010

Transport IRD

5,3% 8,5% IRD

Transport 10%

6,0%

Accidents

Automobile

corporels Accidents Automobile

52,5% 51,0%

23,0% corporels

22,0%

Accidents Accidents du

du Travail Travail

11,0%

10,7%

Source : CNIA SAADA

En terme de sinistralité, les prestations et frais payés nettes reculent de 7,3% à

M MAD 1 233,4. En conséquence, le ratio S/P net s’améliore de 6,7 points à 61,2% en

2010 et ce, grâce aux travaux d’assainissement effectués ces dernières années induisant

le recul du coût moyen et la fréquence des sinistres. Les charges techniques

d’exploitation s’alourdissent, quant à elles, de 38% à M MAD 924,0 recouvrant une

hausse de M MAD 202 des autres charges d’exploitation correspondant à la

comptabilisation en pertes d’une créance irrécouvrable pour M MAD 200 (opération de

nettoyage du bilan). De leur côté, les charges d’acquisition des contrats augmentent de

4,6% à M MAD 273,4 affichant un taux de commissionnement en hausse de 0,2 point à

11,6% (vs. 11,4% en 2009). Dans ce sillage, le ratio combiné (net) s’établit à 100,2% (vs.

97,2% au 31.12.2009).

De son côté et bénéficiant de la croissance des revenus et la réalisation de plus values

sur le portefeuille actions suite à la bonne performance du marché action en 2010, le

résultat financier Non Vie se hisse de 37,7% à M MAD 463,8. Compte tenu de ces

évolutions, le résultat technique Non Vie se renforce de 83,2% à M MAD 549,8.

Sur la branche Vie, les primes acquises brutes ressortent en léger repli (-0,4%)

tandis que les primes acquises nettes Vie signent une ascension de 29,4% qui s’explique

par un taux de cession aux réassureurs1 de –12,9% , contre 13,2% en 2009.

Parallèlement au retrait de l’activité, les charges de sinistres brutes reculent de 9,2% à

M MAD 604,4 sous l’effet de l’allégement des provisions pour participation aux bénéfices

Vie qui passent d’une dotation de M MAD 32,8 à une reprise de M MAD 31,2 en 2010 et

ce, en dépit de la hausse de 8,5% à M MAD 1 479,9 des prestations et frais payés bruts.

1

cessions Vie/primes brutes Vie.

ANALYSE & RECHERCHE 2

3. www.bourse-maroc.forume.biz

Flash BMCE Capital Bourse

24 mars 2011

De leur côté, les charges sur sinistres nettes se dégradent de 29,5% à M MAD 745,2,

établissant la part de la charge de sinistre supportée par les réassureurs à –23,3% en

2010 (vs.13,5% en 2009).

Dans ce sillage, le résultat de cession ressort déficitaire à M MAD -75,1, contre

un bénéfice de M MAD 22,9 en 2009. Ainsi, ce résultat en faveur des réassureurs

s’explique par l’estompement des réserves liées au CIH dégageant un boni sur reprise.

De leur côté, les charges techniques d’exploitation reculent de 11,2% à M MAD 82,6

intégrant un allégement de près de 36 % à M MAD 15,1 des charges d'acquisition des

contrats établissant le taux de commissionnement à 3%, contre 4,6% en 2009.

Dans ces conditions, le coefficient d’exploitation Vie net s’améliore de 6,6 points à

14,4%.

En revanche et pâtissant de la baisse du résultat financier Vie du fait de la

constatation d’une dotation aux provisions pour dépréciation et la réalisation de

moins values sur titres, le résultat financier Vie s’effrite de 31,8% à M MAD 191,8.

Le résultat technique de cette activité affiche en conséquence un déficit de

M MAD -61 (contre un bénéfice de M MAD 57,2 en 2009).

En dépit d’un résultat non technique déficitaire de M MAD -19 induit par le

provisionnement du redressement lié au contrôle fiscal de la société ES SAADA de près

de M MAD 20 (suite à la fusion), le bénéfice net de l’exercice ressort, in fine, en

hausse de 7,7% à M MAD 302,8.

Au volet bilanciel, le portefeuille de placement brut affectés aux opérations

d’assurance s’élargit de 11,3% à MAD 11,7 Md sous l’effet du renforcement des actifs

par le nouveau cash flow. Les provisions techniques se renforcent, quant à elles, de

4,9% à MAD 12,2 Md. Le taux de couverture ressort ainsi à 103,4% contre 97,2% en

2010.

Les fonds propres avant distribution se hissent, de leur côté, de 10,6% à

M MAD 2 563,2 fixant la marge de solvabilité à 135% en 2010 (vs.160% en 2009) compte

tenu de plus-values latentes de M MAD 769 (vs. M MAD 324 en 2009). Ce recul

s’explique par la déduction du goodwill de ES SAADA (fonds de commerce) des fonds

propres de CNIA SAADA à travers la constatation d’un dernier amortissement de

M MAD 500/an.

Par ailleurs, le Conseil d’Administration a décidé de proposer à la prochaine

Assemblée Générale convoquée le 31 mai 2011, la distribution au titre de l’exercice

2010 d’un dividende unitaire de MAD 22, soit un Dividend Yield de 2,0% sur la base du

cours en bourse de MAD 1 230 en date du 23/03/2011.

ANALYSE & RECHERCHE 3

4. www.bourse-maroc.forume.biz

Flash BMCE Capital Bourse

24 mars 2011

Perspectives & Recommandations

Le premier baptême de feu des publications de résultat ressort en faveur de CNIA

SAADA ASSURANCE qui a réussi à afficher des réalisations supérieurs aux prévisions

pour certains agrégats.

Cette bonne orientation des indicateurs financiers CNIA SAADA la doit au succès de

son rapprochement avec Assurances Es Saada ainsi qu’à ses efforts d’innovation,

d’amélioration de la qualité de ses services, d’assainissement des comptes des

Assurances Es Saada et au déploiement efficace de son réseau d’agents.

Dans cette lignée, la stratégie de la compagnie devrait essentiellement porter sur :

• Le renforcement de son chiffre d’affaires Non Vie via la poursuite de

l’extension du réseau et le maintien de sa position de leader sur la branche

automobile ;

• L’amélioration de la qualité des services à travers la réduction des délais de

traitement des dossiers et le développement des actions de formation ;

• Une meilleure maîtrise des coûts permettant l’amélioration des ratios de

rentabilité ;

• Et, l’optimisation de ses placements en terme d’allocation d’actifs et de

reconfiguration du parc immobilier.

A ce titre, les perspectives de croissance du secteur des assurances couplées à

l’évolution escomptée des ventes automobiles devraient profiter à la compagnie

d’assurance dans la réalisation de son business plan. Toutefois, l’assureur pourrait

être fortement exposé en cas d’intensification de la concurrence induisant une

éventuelle érosion des tarifs de l’assurance automobile (notamment la Responsabilité

Civile).

En terme de stratégie de développement sur la Vie, cette dernière demeure limitée

eu égard à la faible rentabilité de la branche et à défaut de disposer d’un partenaire

bancaire pour le moment.

S’agissant de COLINA, CNIA SAADA ASSURANCE devrait vraisemblablement reporter

ses projets d’acquisition d’une participation dans la compagnie panafricaine

d’assurance compte tenu de l’instabilité politique régnant en côte d’ivoire, où se

situe le siège du Groupe, principal contributeur à son chiffre d’affaires. Toutefois, la

stratégie adoptée par le Groupe COLINA serait de se déployer sur différents pays

d’Afrique afin de diversifier les risques.

ANALYSE & RECHERCHE 4

5. www.bourse-maroc.forume.biz

Flash BMCE Capital Bourse

24 mars 2011

Pour la valorisation du titre CNIA SAADA, nous avons utilisé plusieurs

méthodes d’évaluation (l’actualisation du résultat net, la DCF, la somme des parts,

l’excédent des Fonds propres et les comparables boursiers). Les hypothèses

retenues, à cet effet, sont les suivantes :

• Des progressions des primes acquises en Vie et en Non Vie selon des TCAM

respectifs de 2,2% et de 7,2% sur la période 2011-2015, soit une croissance

annuelle moyenne de 6,4% pour les primes totales ;

• Un taux d’actualisation de 11,64% incluant :

• Un taux sans risque sur 5 ans de 3,83% ;

• Un risque systémique de 1,1 ;

• Et, une prime de risque de 7,1% ;

• Et, un taux de croissance à l’infini de 2,0%.

Nous aboutissons à un cours cible de MAD 1 340 (vs. MAD 1 171) qui valorise

CNIA SAADA ASSURANCE à 16,0x sa capacité bénéficiaire en 2011E (contre 18,4x

pour le secteur).

Compte tenu d’un cours en bourse de MAD 1 230 en date du 23 mars 2011, le

titre CNIA SAADA ASSURANCE présente une décote de 8,9%. En conséquence,

nous recommandons d’accumuler ce titre dans les portefeuilles.

ANALYSE & RECHERCHE 5

6. www.bourse-maroc.forume.biz

Flash BMCE Capital Bourse

Système de recommandation :

La recommandation adoptée par la Direction Analyse & Recherche de BMCE Capital est déterminée en fonction

du potentiel de hausse ou de baisse de la valeur en question à horizon 12 mois.

La Direction Analyse & Recherche retient sept recommandations : Achat, Accumuler, Conserver, Alléger, Vendre,

Suspendu et Pas de recommandation. Dans des cas spécifiques et pour une courte période, l’analyste peut choisir de

suspendre son opinion, auquel cas il utilise la mention Suspendu.

Définition des différentes recommandations :

• Achat : la valeur devrait générer un gain total de plus de 15% à horizon 12 mois ;

• Accumuler : la valeur devrait générer un gain total compris entre +6% et +15% à horizon 12 mois ;

• Conserver : la valeur devrait générer un gain total compris entre +6% et –6% à horizon 12 mois ;

• Alléger : la valeur devrait accuser une baisse totale comprise entre -6% et -15% à horizon 12 mois ;

• Vendre : la valeur devrait accuser une baisse totale de plus de -15% à horizon 12 mois ;

• Suspendu : la recommandation est suspendue en raison d’une opération capitalistique (OPA, OPE ou autre)

ou suite à une incertitude concernant son avenir ;

• Pas de recommandation : spécifiquement pour les filiales du Groupe BMCE Bank et pour

les émetteurs avec lesquels BMCE CAPITAL BOURSE est en deal.

Vendre Alléger Conserver Accumuler Achat

-15% -6% +6% +15%

Disclaimer :

La Direction Analyse & Recherche de BMCE Capital est désignée par BMCE Capital Bourse, société de bourse constituée

sous forme de société anonyme au capital social de MAD 10 000 000, dont le siège social est sis 140, Avenue Hassan II,

Tour BMCE, Casablanca, inscrite au Registre de Commerce de Casablanca sous le N° 77 971, autorisée par l’agrément du

Ministère des Finances N° 3/26, en tant qu’entité en charge de la production de l’ensemble des publications boursières

de BMCE Capital Bourse.

Le détachement du bureau Analyse & Recherche de la société de Bourse a été opéré courant l’exercice 2000, afin de

garantir une plus grande indépendance éditoriale dans l’exercice des fonctions de production et d’éviter ainsi,

de manière maximale, la survenance de risques de conflits d’intérêts.

La Direction Analyse & Recherche a mis en place une organisation et des procédures, notamment une muraille de chine,

destinées à garantir l’indépendance des analystes financiers et la primauté des intérêts des clients. Aussi, Il est

instauré une période de black-out, allant de la date de début de l’élaboration de la note de recherche jusqu’à trois

mois après sa publication, durant laquelle les analystes financiers s’interdisent de négocier des actions pour leur propre

compte en relation avec les émetteurs et les secteurs qu’ils suivent.

Le présent document a été préparé par la Direction Analyse & Recherche et publié conformément aux procédures en

vigueur. Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais

ne sauraient en cas de préjudice résultant de l’utilisation de ces informations, engager la responsabilité de la Direction

Analyse &Recherche, ni de BMCE Capital ni de BMCE Capital Bourse, y compris en cas d’imprudence ou de négligence.

Les informations contenues dans le présent document, et toute opinion exprimée dans celui-ci ne constituent en aucun

cas une incitation à l’investissement en bourse. Elles ne sont données qu’à titre indicatif et ne sauraient être

assimilées à un quelconque conseil.

En particulier, tout revenu provenant des titres objet de la présente analyse peut fluctuer et les cours de ces titres

peuvent évoluer à la hausse comme à la baisse. Ainsi, les investisseurs peuvent récupérer moins que leur investissement

initial et les performances passées ne présument en rien des performances futures. Aussi, les taux de change des

devises peuvent avoir une incidence négative sur la valeur, prix ou revenus des titres mentionnés dans le présent

document. En outre, les investisseurs étrangers qui détiennent des titres assument effectivement un risque devises.

Le présent document a été préparé à l’intention des seuls clients de BMCE Capital et BMCE Capital Bourse ; il est

destiné au seul usage interne des destinataires. Ce document s’adresse à des investisseurs avertis aux risques liés aux

marchés financiers. Si un particulier venait à être en possession du présent document, il ne devra pas fonder son

éventuelle décision d’investissement uniquement sur la base dudit document et devra consulter ses propres conseillers.

Les investisseurs devront solliciter des conseils financiers pour s’assurer des stratégies d’investissement examinées ou

recommandées dans le présent document, et devraient comprendre que des opinions relatives aux perspectives futures

peuvent ne pas se réaliser.

La Direction Analyse & Recherche, BMCE Capital et BMCE Capital Bourse déclinent individuellement et collectivement

toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la réalisation des objectifs et

recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont

contenues.

Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite. Les

informations et explications reproduites dans cette étude sont l’expression d’une opinion; elles sont données de bonne

foi et sont susceptibles d’être changées sans préavis.

ANALYSE & RECHERCHE 6