Ley vigente Ecuador 2015: Distribución dividendos y tarifas IR

•Descargar como DOCX, PDF•

0 recomendaciones•5,743 vistas

Este documento describe las tasas impositivas aplicables a la distribución de dividendos en Ecuador para el ejercicio fiscal 2015 según el tipo de accionista. Los accionistas personas naturales residentes pagan entre el 1-13% de retención, los de paraísos fiscales el 35%, las sociedades del exterior están exentas y las de paraísos fiscales el 22%. Además, explica cómo se calcula la base imponible y el valor a distribuir para cada tipo de accionista.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ley vigente Ecuador 2015: Distribución dividendos y tarifas IR

Similar a Ley vigente Ecuador 2015: Distribución dividendos y tarifas IR (20)

Último

Último (11)

Ley vigente Ecuador 2015: Distribución dividendos y tarifas IR

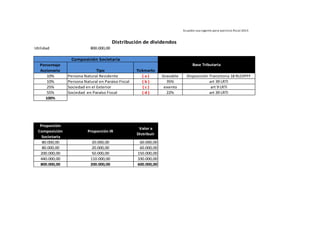

- 1. Ecuador:Ley vigente para ejercicio fiscal 2015 Utilidad 800.000,00 Porcentaje Accionario Tipo Tickmarks 10% Persona Natural Residente ( a ) Gravable Disposición Transitoria 18 RLOIPFF 10% Persona Natural en Paraìso Fiscal ( b ) 35% art 39 LRTI 25% Sociedad en el Exterior ( c ) exento art 9 LRTI 55% Sociedad en Paraíso Fiscal ( d ) 22% art 39 LRTI 100% Proporción Composición Societaria Proporción IR Valor a Distribuir 80.000,00 20.000,00 60.000,00 80.000,00 20.000,00 60.000,00 200.000,00 50.000,00 150.000,00 440.000,00 110.000,00 330.000,00 800.000,00 200.000,00 600.000,00 Composición Societaria Distribución de dividendos Base Tributaria

- 2. ( a ) Décima Octava.- Hasta que se expida la resolución de carácter general que establezca los porcentajes de retención a la distribución de dividendos, utilidades o beneficios cuyo beneficiario efectivo sea una persona natural residente en el Ecuador, los porcentajes de retención se aplicarán progresivamente de acuerdo a la siguiente tabla: ( b ) Art. 39.- Ingresos de no residentes.- Los ingresos gravables de no residentes que no sean atribuibles ( d ) a establecimientos permanentes, siempre que no tengan un porcentaje de retención específico establecido en la normativa tributaria vigente, enviados, pagados o acreditados en cuenta, directamente, mediante compensaciones, o con la mediación de entidades financieras u otros intermediarios, pagarán la tarifa general prevista para sociedades sobre dicho ingreso gravable. Si los ingresos referidos en este inciso son percibidos por personas residentes, constituidas o ubicadas en paraísos fiscales o jurisdicciones de menor imposición, o están sujetas a regímenes fiscales preferentes, se les aplicará una retención en la fuente equivalente a la máxima tarifa prevista para personas naturales. ( c ) Art. 9.- Exenciones.-1.- Los dividendos y utilidades, calculados después del pago del impuesto a la renta,distribuidos por sociedades nacionales o extranjeras residentes en el Ecuador, a favor de otras sociedades nacionales o extranjeras, no domiciliadas en paraísos fiscales o jurisdicciones de menor imposición o de personas naturales no residentes en el Ecuador. Esta exención no aplica si el beneficiario efectivo, en los términos definidos en el reglamento, es una persona natural residente en Ecuador. TICKMARKS

- 3. ( a ) Tabla de Retención de Dividendos Personas Naturales Residentes Fracción Básica Exceso Hasta Retención FB % Retención FE 0,00 100.000,00 0 1% 100.000,00 200.000,00 1000 7% 200.000,00 En adelante 8000 13% Tabla Transitoria hasta que se disponga nueva tabla Art. 15.- Dividendos y utilidades distribuidos El valor sobre el que se calculará la retención establecida en este artículo será el que deba ser considerado como ingreso gravado dentro de la renta global, es decir, el valor distribuido más el impuesto pagado por la sociedad, correspondiente a ese valor distribuido. Cálculo Persona Natural Residente Ingreso Gravado 80.000,00 % FE 0,01 Imp a Ret 800 Valor a Distribuir 60.000,00 Valor a recibir 59.200,00 Cálculo Persona Natural en Paraíso Fiscal Ingreso Gravado 80.000,00 35% 28.000,00 Valor a distribuir 60.000,00 Valor a recibir 32.000,00

- 4. Cálculo Sociedad del Exterior (No domicilio fiscal o de menor imposición) Valor a recibir 150.000,00 Cálculo Sociedad en Paraíso Fiscal Ingreso Gravado 440.000,00 22% 96.800,00 Valor a distribuir 330.000,00 Valor a recibir 233.200,00