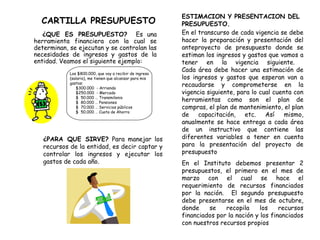

1. CARTILLA PRESUPUESTO

¿QUE ES PRESUPUESTO? Es una

herramienta financiera con la cual se

determinan, se ejecutan y se controlan las

necesidades de ingresos y gastos de la

entidad. Veamos el siguiente ejemplo:

Los $800.000, que voy a recibir de ingreso

(salario), me tienen que alcanzar para mis

gastos:

$300.000 - Arriendo

$250.000 - Mercado

$ 50.000 … Transmilenio

$ 80.000 … Pensiones

$ 70.000 … Servicios públicos

$ 50.000 … Cuota de Ahorro

¿PARA QUE SIRVE? Para manejar los

recursos de la entidad, es decir captar y

controlar los ingresos y ejecutar los

gastos de cada año.

ESTIMACION Y PRESENTACION DEL

PRESUPUESTO.

En el transcurso de cada vigencia se debe

hacer la preparación y presentación del

anteproyecto de presupuesto donde se

estiman los ingresos y gastos que vamos a

tener en la vigencia siguiente.

Cada área debe hacer una estimación de

los ingresos y gastos que esperan van a

recaudarse y comprometerse en la

vigencia siguiente, para lo cual cuenta con

herramientas como son el plan de

compras, el plan de mantenimiento, el plan

de capacitación, etc. Así mismo,

anualmente se hace entrega a cada área

de un instructivo que contiene las

diferentes variables a tener en cuenta

para la presentación del proyecto de

presupuesto

En el Instituto debemos presentar 2

presupuestos, el primero en el mes de

marzo con el cual se hace el

requerimiento de recursos financiados

por la nación. El segundo presupuesto

debe presentarse en el mes de octubre,

donde se recopila los recursos

financiados por la nación y los financiados

con nuestros recursos propios

2. ¿QUIEN APRUEBA EL PRESUPUESTO?

Por ser una Empresa Social del Estado nuestro

presupuesto es aprobado por el CONFIS

(Consejo Superior de Política Fiscal ).

Antes de la aprobación CONFIS se presenta a

la Junta Directiva (octubre de cada año) y

posteriormente sustentamos ante el Ministerio

de la Protección Social, el Ministerio de

Hacienda y el Departamento Nacional de

Planeación.

Una vez aprobado en enero de cada año, la

Dirección General del Instituto realiza la

distribución del presupuesto, de acuerdo a las

necesidades de cada una de las áreas que

conforman la Institución. Posteriormente la

distribución la presentamos ante la Junta

Directiva para su visto bueno (refrendación)

¿COMO ESTA CONFORMADO EL

PRESUPUESTO?

El presupuesto está dividido en dos:

1. PRESUPUESTO DE INGRESOS (lo que espero

recibir): Es el dinero que la entidad proyecta va a

recaudar en una vigencia fiscal (1 año).

2. PRESUPUESTO DE GASTOS (lo que requiero): Es

el monto máximo de dinero que la entidad proyecta

va a gastar en una vigencia fiscal (1 año).

En ambos casos, hay una distribución por los

diferentes rubros y recursos (fuentes de

financiación) que lo conforman. Nuestro presupuesto

tiene dos fuentes de donde se originan los recursos:

Recursos Propios y Aportes de la Nación

1. Presupuesto

de Ingresos 2.Presupuesto

de Gastos.

3. Por ejemplo el presupuesto de ingresos

y gastos de nuestra Institución para la

vigencia 2008, fue de

$16.590.800.000, financiado asi:

Recursos Propios

$13.878.207.000.

84%

Aportes de la Nación.

$2. 712.593.000

16%

CONFORMACION PRESUPUESTO DE

INGRESOS: Nuestro presupuesto está

conformado por los INGRESOS

CORRIENTES que son aquellos producto del

desarrollo de nuestro objeto social

(consultas, exámenes laboratorio, cirugías,

ventas de farmacia, convenios docentes

asistenciales e investigación, etc), y

RECURSOS DE CAPITAL que son aquellos

que obtenemos de forma extraordinaria,

acudiendo a mecanismos financieros, como

son los rendimientos financieros producto

de la colocación de inversiones, TES, CDTS,

etc.

Dentro de los INGRESOS CORRIENTES

tenemos los rubros de venta de servicios

a usuario final, venta de servicios a otras

empresas, comercialización de mercancías

(venta de medicamentos), otros ingresos

de explotación y aportes de la nación.

Para el caso de RECURSOS DE CAPITAL,

el instituto tiene el rubro de

rendimientos financieros.

CONFORMACION PRESUPUESTO DE

GASTOS: Nuestro presupuesto de

gastos está conformado por los

GASTOS DE FUNCIONAMIENTO,

que son los que tienen por objeto

atender las necesidades para cumplir a

cabalidad las funciones del Instituto,

4. GASTOS DE COMERCIALIZACIÓN que

son aquellos que realiza el Instituto para

adquirir bienes y servicios destinados a la

compra de productos o servicios que

posteriormente va a vender (medicamentos,

cafetería, remisión de exámenes de

laboratorio), y GASTOS DE INVERSIÓN

que son aquellos que permiten acrecentar la

capacidad de producción y productividad en

el campo de la infraestructura física,

económica y social.

Dentro de los GASTOS DE

FUNCIONAMIENTO se encuentran los

Gastos de Personal, que son aquellos en

que incurre el Instituto para proveer las

necesidades de personal y demás gastos

inherentes a ellos (sueldos, prestaciones,

servicios personales indirectos, etc); los

Gastos Generales, que son aquellos gastos

relacionados con la adquisición de bienes

y servicios necesarios para el cumplimiento de

las funciones del Instituto, como son la compra

de papelería, reactivos, material médico

quirúrgico, pago de servicios públicos, impuestos,

seguros, viáticos, etc., y Transferencias

Corrientes que son los recursos que se

transfieren a las entidades públicas con

fundamento en un mandato legal (cuota de

auditaje a la Contraloría, Cuota a la Supersalud).

Dentro de los GASTOS DE

COMERCIALIZACIÓN contamos con los rubros

Compra de Bienes para la Venta que son

aquellos que adquiere el Instituto para la

comercialización como son los medicamentos para

la venta en farmacia y los productos de

cafetería. Igualmente contamos con el rubro de

Compra de Servicios para la Venta que son los

gastos que hace el Instituto para adquirir

5. servicios destinados a la comercialización,

como son la remisión de exámenes a otros

laboratorios para ser procesados.

Por último, dentro de los GASTOS DE

INVERSION se contemplan las

necesidades de nuestros 3 proyectos

bandera y que se han constituido en el

soporte del desarrollo institucional:

Mejoramiento, remodelación ampliación y

dotación de la planta física, Investigación

Básica y Aplicada, y Acciones en Salud

Pública para el Cuidado de la Piel.

EJECUCION PRESUPUESTAL La ejecución del

presupuesto de ingresos y gastos consiste en el

recaudo de los ingresos estimados y la asunción

y pago de las obligaciones con cargo a las

apropiaciones presupuestales asignadas.

Las etapas e instrumentos de la ejecución

presupuestal de gastos son:

• Expedición del Certificado de Disponibilidad

Presupuestal (CDP), el cual afecta

preliminarmente el presupuesto, es decir, se

“aparta” un dinero para atender un gasto que se

va a efectuar.

• El Registro Presupuestal del Compromiso

(RPC), Es la confirmación que se realiza sobre

los dineros que se apartaron, el cual se da al

contrato u orden de compra o servicio, y con

éste registro presupuestal se afecta

“definitivamente” el presupuesto.

¿CÓMO ES EL PROCESO

PRESUPUESTAL? Inicia con la asignación

del presupuesto de ingresos y gastos para

cada vigencia

6. • El Registro Presupuestal de la Obligación

(RPO), el cual se dá una vez se reciban a

satisfacción los bienes o servicios

contratados. Aquí se genera la cuenta por

pagar al proveedor.

• El Pago (P), con el cual se cancela la cuenta

por pagar generada de la obligación

contraída. RUBRO: Identificación numérica y de texto de

nuestro presupuesto de ingresos y gastos, a cuyo

detalle o concepto se debe ceñir los descargos

presupuestales.

RECURSO: Fuente de financiación que tiene el

Instituto, la cual está dada por el recurso 10

Aportes de la Nación, y recurso 20 Recursos

Propios.

APROPIACION: (Presupuesto apropiado), monto

o valor asignado dentro del presupuesto de

gastos, con los cuales se van a cubrir las

necesidades de bienes o servicios que requiera el

Instituto. Los gastos NUNCA podrán ser mayores

al presupuesto apropiado.

GLOSARIO

El proceso de la ejecución presupuestal

(CDP, RPC, RPO y P) deben cumplirse

estrictamente en ese orden de

presentación, pues es como un “engranaje”

en el cual es prerrequisito el cumplimiento

del paso anterior, es decir, no puede haber

RPC sin la existencia del CDP, ó no puede

haber RPO sin la existencia del RPC. De no

ser así, dicho engranaje puede trabarse y

romperse, dañando el proceso e incurriendo

en hechos no legales.

CDP

RPC

RPO

P

7. AFORO: (Presupuesto aforado), monto o valor

asignado dentro del presupuesto de ingresos

del Instituto, los cuales se esperan recaudar

(ingresar) durante la vigencia fiscal. Mis

ingresos reales SI pueden ser mayores al

presupuesto aforado (recaudé más dinero del

que tenía estimado).

CDP: Certificado de Disponibilidad

Presupuestal. Documento que expide el

responsable de presupuesto o quien haga sus

veces, en donde se indica que hay recursos

suficientes para asumir un compromiso. Sin

éste requisito NO se pueden suscribir

contratos.

RPC: Registro Presupuestal del Compromiso es

la afectación definitiva del presupuesto del

Instituto, el cual es prerrequisito de

ejecución de los contratos suscritos con

terceros, previo cumplimiento de los

requisitos exigidos a éstos (pago de pólizas,

publicación en el Diario Oficial, Pago Impuesto

de Timbre, entre otros).

OBLIGACION: Es la factura o el certificado del

bien o servicio que fue entregado a satisfacción

a la Institución

8. FUNCIONES DEL PRESUPUESTO

• Al ser la representación monetaria del plan, permite el control

financiero de la organización.

• Permite monitorear la ejecución monetaria y física del avance de lo

programado y tomar medidas correctivas en el tiempo.

• Permite conocer las necesidades de efectivo en el tiempo (capital de

trabajo) y determinar las estrategias para cubrir déficit o colocar

superávit.

• Sirven como mecanismo para la revisión de políticas y estrategias de la

empresa y direccionarlas hacia lo que verdaderamente se busca.

• Facilitan que los miembros de la organización conozcan el desempeño

de las tareas programadas.

9. PRINCIPIOS DEL PRESUPUESTO

• UNIVERSALIDAD: Señala que un presupuesto deberá contener

todos los ingresos y todos los gastos, identificados por

categorías programáticas.

• UNIDAD: Expresa que todos los ingresos deben formar un fondo

único para cubrir todos los gastos. Además, el contenido y la

forma del presupuesto debe responder a una política

presupuestaria definida por los órganos competentes.

• PERIODICIDAD: Indica que un presupuesto debe considerar un

período de tiempo definido, que se conoce como ejercicio

económico o financiero y generalmente cubre un año calendario.

• PREVISIÓN: "Significa que el presupuesto debe ser una

anticipación a los hechos, en el sentido de prever la percepción

de los ingresos y la realización de los gastos que demanda el

cumplimiento de las metas previstas.

10. • FLEXIBILIDAD: Un presupuesto debe ser confeccionado y

aprobado de tal forma que permita modificársele, sin que

por ello el sistema quede dañado.

• PLANIFICACIÓN: Consiste en que el presupuesto no

represente una simple lista de ingresos y gastos, sino que

además represente todo un plan de acción

cuidadosamente concebido.

• EQUILIBRIO: Es el balance entre los ingresos y gastos del

presupuesto básicamente.

• CLARIDAD: El documento del presupuesto debe ser

presentado de tal forma que no deje margen alguno a

dudas o interpretaciones personales y debe ser

comprensible a los diferentes usuarios, sin omitir las reglas

técnicas esenciales.

11. • FORMALIDAD: Expresa que un presupuesto debe ser

un documento formal, autorizado y aprobado por la

Junta Directiva del Ente y que debe ser publicado y

distribuido convenientemente, de tal forma que sea

conocido por quienes lo deben ejecutar, controlar y

evaluar.

• DETALLE: Señala que un presupuesto debe contener

un desglose que permita, por un lado que los

responsables de su aplicación puedan visualizar

rápidamente la parte que les corresponde y por otro

lado permita formarse una idea clara de la naturaleza

de las transacciones que se efectuarán.

12. • EXACTITUD: El presupuesto debe prepararse con el

mayor grado de exactitud, aproximándose al máximo a los

ingresos por percibir y a las necesidades reales que

derivan de la acción programada.

• PROGRAMACIÓN: "Consiste en seleccionar y ordenar

por categorías programáticas, las actividades y proyectos

necesarios para el logro de objetivos y cumplimiento de

metas.

13. TIPOS DE PRESUPUESTO

• Según el sector de la economía en el cual se utilizan

Presupuestos del Sector Público

• Son los que involucran los planes, políticas, programas,

proyectos, estrategias y objetivos del Estado. Son el medio

más efectivo de control del gasto público y en ellos se

contempla las diferentes alternativas de asignación de

recursos para gastos e inversiones.

Presupuestos del Sector Privado

• Son los usados por las empresas particulares,. Se conocen

también como presupuestos empresariales. Buscan planificar

todas las actividades de una empresa.

14. SEGÚN EL CAMPO DE APLICACIÓN

EN LA EMPRESA

• De operación o económicos

Tienen en cuenta la planeación detallada de las actividades que

se desarrollarán en el periodo siguiente al cual se elaboran y,

su contenido se resume en un Estado de Ganancias y

Pérdidas. Entre estos presupuestos se pueden destacar:

– Presupuestos de Ventas: Generalmente son preparados por

meses, áreas geográficas y productos.

– Presupuestos de Producción: Comúnmente se expresan en

unidades físicas. La información necesaria para preparar este

presupuesto incluye tipos y capacidades de máquinas, cantidades

económicas a producir y disponibilidad de los materiales.

15. Presupuesto de Compras

Es el presupuesto que prevé las compras de materias

primas y/o mercancías que se harán durante determinado

periodo. Generalmente se hacen en unidades y costos.

Presupuesto de Costo-Producción

Algunas veces esta información se incluye en el

presupuesto de producción. Al comparar el costo de

producción con el precio de venta, muestra si los márgenes

de utilidad son adecuados.