6° modulo de contabilidade

•

1 gostou•2,509 visualizações

O documento discute o regime de competência de exercícios, no qual as receitas e despesas são reconhecidas no período em que ocorreram o fato gerador, não importando se foram recebidas ou pagas. Exemplifica com a conta salários, mostrando como reconhecer a despesa no mês de competência mesmo que o pagamento ocorra em outro mês. Também aborda receitas e despesas antecipadas que podem ser apropriadas para outros períodos.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a 6° modulo de contabilidade

Semelhante a 6° modulo de contabilidade (20)

Mais de Jeferson Souza

Mais de Jeferson Souza (13)

6° modulo de contabilidade

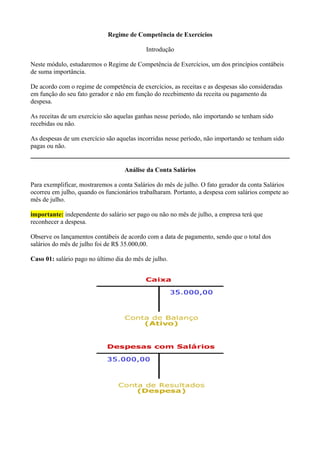

- 1. Regime de Competência de Exercícios Introdução Neste módulo, estudaremos o Regime de Competência de Exercícios, um dos princípios contábeis de suma importância. De acordo com o regime de competência de exercícios, as receitas e as despesas são consideradas em função do seu fato gerador e não em função do recebimento da receita ou pagamento da despesa. As receitas de um exercício são aquelas ganhas nesse período, não importando se tenham sido recebidas ou não. As despesas de um exercício são aquelas incorridas nesse período, não importando se tenham sido pagas ou não. Análise da Conta Salários Para exemplificar, mostraremos a conta Salários do mês de julho. O fato gerador da conta Salários ocorreu em julho, quando os funcionários trabalharam. Portanto, a despesa com salários compete ao mês de julho. importante: independente do salário ser pago ou não no mês de julho, a empresa terá que reconhecer a despesa. Observe os lançamentos contábeis de acordo com a data de pagamento, sendo que o total dos salários do mês de julho foi de R$ 35.000,00. Caso 01: salário pago no último dia do mês de julho.

- 2. Caso 02: salário pago no quinto dia útil do mês de agosto. Contabilização no mês de julho. Caso 03: contabilização no mês de agosto, quando houver o efetivo pagamento dos salários:

- 3. Adiantamento de salário O mesmo raciocínio vale se a empresa pagar salários adiantados. Digamos que no mês de julho, sejam pagos 10% do salário de agosto e que este valor corresponde a R$ 3.500,00. Veja como ficaria a contabilização no mês de julho com o pagamento deste adiantamento: Agora, no mês de agosto que é o mês de competência:

- 4. Despesas do Exercício Seguinte Da mesma forma que a conta salários, existem outras contas de receitas e despesas, recebidas ou pagas antecipadamente, que por vezes passam de um exercício(ano) para outro. Quando isso ocorre com uma despesa, ela é chamada de Despesas do Exercício Seguinte. Existem certos ativos oriundos de gastos realizados no período corrente que beneficiam o exercício seguinte ou parte dele. É o caso de prêmio de seguros pago antecipadamente, usualmente, remunerado a companhia de seguros por um ano de cobertura do seguro. Exemplo: Digamos que a empresa adquiriu um seguro no dia 30.06 do exercício anterior, cujo prêmio é de R$12.000,00, á vista e com validade até 01.07 do exercício atual. Na data do pagamento do seguro, temos os seguintes lançamentos:

- 5. Fechando o Balanço Patrimonial A partir do mês de julho e em todos os meses, a empresa terá de apropriar(transferir), em Despesas com Seguros, uma parcela das Despesas do Exercício Seguinte, correspondete a um 1/12, que equivale a R$1.000,00. Veja os lançamentos e os saldos do fechamento do Balanço Patrimonial em 31.12.20X1:

- 6. Contabilização de receitas futuras Como o seguro será apropriado totalmente no exercício seguinte(próximo ano), a conta despesas do exercício seguinte será classificada no ativo circulante. Por outro lado, existem algumas despesas pagas antecipadamente que serão postergadas em função de projetos, cujas despesas contribuirão para gerar receitas futuras. Estas receitas serão contabilizadas no ativo não circulante, no subgrupo realizável a longo prazo. Da mesma forma que a empresa paga despesas antecipadamente, ela também recebe receitas antecipadamente, ou seja, antes de o fato gerador ocorrer. Legislação De acordo com a lei das S.A., essas receitas gerarão um passivo para uma prestação de serviços futuros ou entrega posterior de bens. Por exemplo, o aluguel recebido antecipadamente, caso o contrato tenha uma cláusula que estabeleça que não haverá reembolso, mesmo que o locatário devolva o imóvel, antes do seu término. Importante: Caso o contrato não possua cláusula, a receita recebida antecipadamente terá de ser classiicada no Passivo Circulante, como adiantamento. Contabilização do contrato de aluguel Retomando o exemplo do contrato de aluguel, digamos que a empresa locadora tenha recebido, antecipadamente, em 30.06.20X0, o valor de R$20.000,00 correspondente a dois anos de aluguel e que o contrato tenha a cláusula de não reembolso. Veja como fica a contabilização: Junho: Julho: A partir do mês de julho, mensalmente, a empresa terá que se apropriar em receitas(operacionais ou não operacionais, para apurar o resultado do período) uma parcela correspondente a 1/24 que será igual a R$1.000,00.

- 7. Dezembro:Em 31.12.20X0 teremos os seguintes saldos nas contas para o fechamento do balanço. By @jefersontdb13