Presentacion sesion 16_amortizacion

•

0 recomendaciones•1,930 vistas

Este documento presenta ejemplos de cálculos de fondos de amortización. Explica cómo calcular las aportaciones anuales necesarias para acumular una cantidad fija en un plazo determinado, considerando un interés anual. También muestra cómo elaborar cuadros para visualizar el crecimiento del fondo a lo largo del tiempo y calcular su valor acumulado en cualquier fecha antes del vencimiento de la deuda.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Presentacion sesion 16_amortizacion

Similar a Presentacion sesion 16_amortizacion (20)

Más de Liz Mendez

Más de Liz Mendez (14)

Último

Último (10)

Presentacion sesion 16_amortizacion

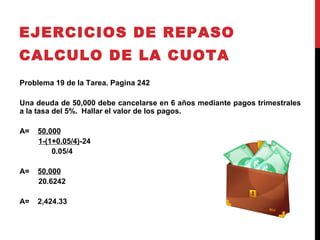

- 1. EJERCICIOS DE REPASO CALCULO DE LA CUOTA Problema 19 de la Tarea. Pagina 242 Una deuda de 50,000 debe cancelarse en 6 años mediante pagos trimestrales a la tasa del 5%. Hallar el valor de los pagos. A= 50,000 1-(1+0.05/4)-24 0.05/4 A= 50,000 20.6242 A= 2,424.33

- 2. CALCULO DE LA CUOTA Y COMPROBACION Una persona decidió irse de vacaciones a MIAMI, y para ello obtuvo un préstamo de L.80,000, el cual será pagadero en 3 años, mediante cuotas mensuales al 21% de interés anual. Hallar el valor de los pagos. A= 80,000 1-(1+0.21/12)-36 0.21/12 A= 80,000 26.5427 A= 3,014.01

- 3. COMPROBACION EN FORMATO DE CUOTA NIVELADA Amortizacion con Cuota Nivelada Hecho por: Lic. JORGE MEJIA LOPEZ Monto 80,000.00 Plazo (MESES) 36.00 Tasa 0.21 Cuota Nivelada 3,014.01 MES Saldo Capital Pago Capital Pago Interes C.NIVELADA 80,000.00 1.00 78,385.99 1,614.01 1,400.00 3,014.01 2.00 76,743.74 1,642.25 1,371.75 3,014.01 3.00 75,072.75 1,670.99 1,343.02 3,014.01 4.00 73,372.52 1,700.23 1,313.77 3,014.01 5.00 71,642.54 1,729.99 1,284.02 3,014.01 6.00 69,882.27 1,760.26 1,253.74 3,014.01 7.00 68,091.21 1,791.07 1,222.94 3,014.01 8.00 66,268.80 1,822.41 1,191.60 3,014.01 9.00 64,414.50 1,854.30 1,159.70 3,014.01 10.00 62,527.75 1,886.75 1,127.25 3,014.01 11.00 60,607.98 1,919.77 1,094.24 3,014.01 12.00 58,654.61 1,953.37 1,060.64 3,014.01 13.00 56,667.06 1,987.55 1,026.46 3,014.01 14.00 54,644.73 2,022.33 991.67 3,014.01 15.00 52,587.01 2,057.72 956.28 3,014.01 16.00 50,493.27 2,093.73 920.27 3,014.01 17.00 48,362.90 2,130.37 883.63 3,014.01 18.00 46,195.25 2,167.65 846.35 3,014.01

- 4. CALCULO DE LA CUOTA Y COMPROBACIÓN (QUE LOS ESTUDIANTES LO DESARROLLEN EN CLASE) El Sr. Yovani Zuniga, agobiado por la situación de las tarjetas de crédito decidió solicitar un préstamo para consolidar su deuda en Banco de los Trabajadores a una tasa del 18% anual, plazo de 48 meses, considerando que su deuda total es de L.145,000. Hallar el valor de los pagos?.

- 5. COMPROBACION EN FORMATO DE CUOTA NIVELADA Amortizacion con Cuota Nivelada Hecho por: Lic. JORGE MEJIA LOPEZ Monto 145,000.00 Plazo (MESES) 48.00 Tasa 0.18 Cuota Nivelada 4,259.37 MES Saldo Capital Pago Capital Pago Interes C.NIVELADA 145,000.00 1.00 142,915.63 2,084.37 2,175.00 4,259.37 2.00 140,799.98 2,115.64 2,143.73 4,259.37 3.00 138,652.61 2,147.38 2,112.00 4,259.37 4.00 136,473.02 2,179.59 2,079.79 4,259.37 5.00 134,260.74 2,212.28 2,047.10 4,259.37 6.00 132,015.28 2,245.46 2,013.91 4,259.37 7.00 129,736.13 2,279.15 1,980.23 4,259.37 8.00 127,422.80 2,313.33 1,946.04 4,259.37 9.00 125,074.77 2,348.03 1,911.34 4,259.37 10.00 122,691.52 2,383.25 1,876.12 4,259.37 11.00 120,272.51 2,419.00 1,840.37 4,259.37 12.00 117,817.23 2,455.29 1,804.09 4,259.37 13.00 115,325.11 2,492.12 1,767.26 4,259.37 14.00 112,795.61 2,529.50 1,729.88 4,259.37 15.00 110,228.17 2,567.44 1,691.93 4,259.37 16.00 107,622.22 2,605.95 1,653.42 4,259.37 17.00 104,977.18 2,645.04 1,614.33 4,259.37

- 6. CAPITULO 10 AMORTIZACIONES

- 7. AMORTIZACIONES El objetivo de este capitulo es aprender los principales sistemas de amortizacion de deudas. Examinaremos los metodos para calcular las cuotas de amortizacion, los saldos insolutos y los cuadros de amortizacion. Formula para calcular las amortizaciones. A= P i 1-(1+i)-n

- 8. CALCULO DE LAS AMORTIZACIONES Una deuda de L.500,000 se debe amortizar en 5 años, con pagos anuales al 8% en efectivo sobre saldos insolutos. !Encuentre el valor de cada cuota y elabore un cuadro de amortizacion.? A= 500,000 0.08 1-(1+0.08)-5 A= 500,000 (0.25045645)= A=L.125,228.23

- 9. CUADRO DE AMORTIZACION FECHA PAGO INTERES SOBRE AMORTIZACION SALDO SALDOS INSOL. AL CAPITAL ANUAL Comienzo 500,000 año Fin año 1 125,228.23 40,000 85,228.23 414,771.17 Fin año 2 125,228.23 33,181.74 92,046.49 322,725.28 Fin año 3 125,228.23 25,818.02 99,410.21 223,315.07 Fin año 4 125,228.23 17,865.21 107,363.02 115,952.05 Fin año 5 125,228.23 9,276.16 115,952.05 0.00 TOTALES 626,141.13 126,141.13 500,000

- 10. EJERCICIO LOS ESTUDIANTES LO DESARROLLARAN EN CLASE TEMATICA. APRENDER_HACIENDO Un préstamo de L.100,000 que se debe pagar en dos años con cuotas semestrales a una tasa del 16% anual. !Calcule la amortización y elabore el cuadro respectivo. A = 100,000 0.08 1-(1+0,08)-4 A= 100,000 (3.3121) A= 30,192.32 cuota semestral.

- 11. CUADRO DE AMORTIZACION FECHA PAGO INTERES SOBRE AMORTIZACION SALDO SALDOS INSOL. AL CAPITAL ANUAL Comienzo Fin semestre 1 Fin semestre 2 Fin semestre 3 Fin semestre 4 TOTALES

- 12. UNA DEUDA DE L.20,000 CON INTERES DEL 8% SE DEBE PAGAR EN CUOTAS DE L.5,000 TRIMESTRALMENTE,ELABORE CUADRO DE AMORTIZACION FECHA PAGO INTERES SOBRE AMORTIZACION SALDO SALDOS INSOL. AL CAPITAL ANUAL Comienzo Fin Trimestre 1 Fin trimestre 2 Fin trimestre 3 Fin trimestre 4 TOTALES

- 13. CAPITULO 11 FONDO DE AMORTIZACION

- 14. CON ELLAS NUNCA SE QUEDA BIEN…

- 15. FONDO DE AMORTIZACION Objetivos Que el estudiante conozca sobre diversos sistemas de fondos de amortizacion y la forma de acumular recursos para pagar eventualidades futuras. Un fondo de amortizacion es una cantidaad que va acumulandose mediante pagos periodicos, los cuales devengan cierto interes, de tal modo que en un numero de periodos obtenga un valor prefijado.

- 16. EJEMPLO Una compañía contrae una deuda de L.500,000 para cancelarse dentro de cuatro años. La junta directiva decide hacer reservas iguales con el objeto de cancelar la deuda a la fecha de su vencimiento. Si el costo del dinero en el mercado es del 8%. Hallar la suma que debe ahorrarse anualmente y elabore el cuadro que muestre el crecimiento de dicho fondo. formula: A=F* i (1+i)n-1 A=500,000 * 0.08 (1+0.08)4-1 A=500,000(0.2219) A=110,957.00

- 17. CUADRO DEL FONDO DE AMORTIZACION Fecha Aporte Interés Total Total en el anual sobre fondo agregado al fondo fondo Final del año 110,957.00 0.00 110,957 110,957.00 1 Final del año 110,957.00 8,876.56 119,833.56 230,790.56 2 Final del año 110,957.00 18,463.81 129,420.24 360,210.80 3 Final del año 110,957.00 28,816.86 139,773.86 500,000.00 4 TOTALES

- 18. CALCULO DEL VALOR ACUMULADO DE UN FONDO AMORTIZACION EN CUALQUIER FECHA Una deuda de L.300,000 vence dentro de 6 años y para cancelarla se establece un fondo de amortización que gana el 8%. Cuanto tendrá acumulado este fondo al cabo de cuatro años. Paso 1. calcular el valor de la amortización Paso 2. calcular el valor futuro a los cuatro año Paso 3. Multiplicar los valores encontrados paso 1 y paso 2 y restarlo del Valor de la Deuda.

- 19. CALCULO DEL VALOR ACUMULADO DE UN FONDO AMORTIZACION EN CUALQUIER FECHA Una deuda de L.300,000 vence dentro de 6 años y para cancelarla se establece un fondo de amortización que gana el 8%. Cuanto tendrá acumulado este fondo al cabo de cuatro años. A= 300,000 * 0.08 (1+0.08)6-1 A=40,899.79 vlr de la amortizacion anual Paso 2. Calculo del factor del vlr futuro a los cuatro años V.F. (1.08)4 = 4.5061 Paso 3. 300,000- 40,899.79(4.5061) L.115,701.45

Notas del editor

- Ñ

- Ñ

- Ñ