Extinção do crédito tributário

•Descargar como PPT, PDF•

1 recomendación•2,117 vistas

Aula sobre Extinção do Crédito Tributário proferida pela professora Aurora Tomazini de Carvalho no Curso de Especialização em Direito Tributário da Faculdade Professor Damásio de Jesus

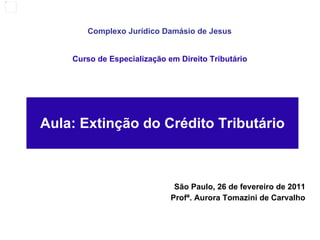

![Norma individual e concreta ,[object Object],Operacionalidade da extinção do crédito tributário # Fato jurídico DÉBITO CRÉDITO Sp $ Sa Rj = Direito subjetivo Dever jurídico Obrigação tributária RMIT H C Lei Norma geral e abstrata](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Extinção do crédito tributário

Similar a Extinção do crédito tributário (20)

Más de Julia De Menezes Nogueira

Más de Julia De Menezes Nogueira (20)

Último

Último (20)

Extinção do crédito tributário

- 1. São Paulo, 26 de fevereiro de 2011 Profª. Aurora Tomazini de Carvalho Aula: Extinção do Crédito Tributário Curso de Especializaç ão em Direito Tributário Complexo Jurídico Damásio de Jesus

- 3. Causas de extinção da obrigação tributária Causas de extinção estão previstas no artigo 156 do CTN : I) pagamento II) compensação III) transação IV) remissão V) prescrição e decadência VI) conversão do depósito em renda VII) pagto. antecipado e homologação do lançamento VIII) consignação em pagamento IX) decisão administrativa irreformável X) decisão judicial passada em julgado XI) dação em pagamento em bens imóveis

- 6. Fundamento da relação de indébito A importância paga pode se tornar indevida: a) se for reconhecido que excedeu o montante da dívida real; b) por desconstituição do crédito em razão de sua constituição em desacordo com o ordenamento. “ Art. 165. O sujeito passivo tem direito, independentemente de prévio protesto, à restituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento, ressalvado o disposto no § 4º do artigo 162, nos seguintes casos: I - cobrança ou pagamento espontâneo de tributo indevido ou maior que o devido em face da legislação tributária aplicável, ou da natureza ou circunstâncias materiais do fato gerador efetivamente ocorrido; II - erro na edificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento; III - reforma, anulação, revogação ou rescisão de decisão condenatória.”

- 7. Repetição do indébito tributário - proposta depois do pagamento do crédito tributário; - pedido : constituição do indébito tributário , mediante a declaração de inexistência de relação jurídica; - rito: ordinário – permite a dilação probatória; - fases do procedimento da ação declaratória: postulatória + ordinatória + instrutória + decisória; - tem o condão de constituir uma relação material em que o Fisco passa a ser o devedor e o contribuinte o credor; - sentença: eficácia retrospectiva – para o passado – desconstitutiva do pagamento - para o futuro - constitutiva da relação de débito Fisco; - sentença de procedência: condena o Fisco a devolver o que foi indevidamente pago. - sentença de improcedência: permite o Fisco não restituir o tributo.

- 17. Legislação Atualmente a compensação tributária está basicamente regulamentada pelos art. 74, da Lei 9.430/96, com redação dada pelas Leis 10.637/02, 10.833/03 e 11.051/04, cujo c a put assim dispõe: " A rt. 74. O sujeito p a ssivo que a pur a r crédito, inclusive os judici a is com trânsito em julg a do, rel a tivo a tributo ou contribuição a dministr a do pel a Secret a ri a d a Receit a Fe de r a l, p a ssível de restituição ou de ress a rcimento, po de rá utilizá-lo na compens a ção de débitos próprios rel a tivos a qu a isquer tributos e contribuições a dministr a dos por a quele Órgão".

- 19. Problemática RE 566349 RG / MG - MINAS GERAIS REPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO Relator(a): Min. MIN. CÁRMEN LÚCIA Julgamento: 02/10/2008 Ementa EMENTA: PRECATÓRIO. ART. 78, § 2º, DO ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS. COMPENSAÇÃO DE PRECATÓRIOS COM DÉBITOS TRIBUTÁRIOS. REPERCUSSÃO GERAL RECONHECIDA. Reconhecida a repercussão geral dos temas relativos à aplicabilidade imediata do art. 78, § 2º, do Ato das Disposições Constitucionais Transitórias – ADCT e à possibilidade de se compensar precatórios de natureza alimentar com débitos tributários . Decisão Decisão: O Tribunal reconheceu a existência de repercussão geral da questão constitucional suscitada, vencido o Ministro Menezes Direito. Não se manifestaram os Ministros Cezar Peluso e Ellen Gracie. Ministra CÁRMEN LÚCIA Relatora

- 20. Problemática PROCESSO CIVIL E TRIBUTÁRIO. SENTENÇA CONDENATÓRIA DO DIREITO À COMPENSAÇÃO DO INDÉBITO. CESSÃO DE CRÉDITOS ENTRE PESSOAS JURÍDICAS DISTINTAS. IMPOSSIBILIDADE. LEI 9.430/96. PROIBIÇÃO DA COMPENSAÇÃO DE CRÉDITOS TRIBUTÁRIOS COM CRÉDITOS DE TERCEIROS. 1. A Lei n° 9.430/96, no artigo 74, utilizando-se da faculdade que lhe foi conferida pelo CTN, proíbe a compensação de débitos tributários com créditos de terceiros, in verbis : "Art. 74. O sujeito passivo que apurar crédito, inclusive os judiciais com trânsito em julgado, relativo a tributo ou contribuição administrado pela Secretaria da Receita Federal, passível de restituição ou de ressarcimento, poderá utilizá-lo na compensação de débitos próprios relativos a quaisquer tributos e contribuições administrados por aquele Órgão." (Redação dada pela Lei nº 10.637, de 2002) 2. In casu, trata-se de decisão transitada em julgado reconhecendo o direito de compensação da cedente em face da Fazenda Nacional. Não obstante a admissibilidade da cessão de créditos na seara tributária, verifica-se a existência de óbice legal à efetivação da compensação nos moldes requeridos pelas recorrentes (com créditos de terceiros), qual seja, o mandamento inserto no art. 74 da Lei 9.430/96, o que conduz à ineficácia da cessão de créditos perante o fisco e, consectariamente, à inoperosidade da substituição processual almejada. (Precedentes: REsp 1121045/RS, DJe 15/10/2009; REsp 939.651/RS, DJ 27/02/2008)

- 21. Problemática A compensação de precatório de autarquia com créditos tributários estaduais somente é possível quando existe lei estadual que autoriza essa operação, mostrando-se, assim, desinfluente o fato da Emenda Constitucional n. 62/2009 ter convalidado as cessões de precatórios, independentemente da concordância da entidade devedora. Precedentes: AgRg no Ag 1.276.727/RS (AgRg no Ag 1351139, Dje 11.02.11)

- 25. Consignação em pagamento Conceito : consignação significa depósito; Fundamento teórico: relação conversa à tributária - Fundamento legal : art. 164 e incisos do CTN. - Duas situações: i) recusa no recebimento do pagamento; e b) dúvida quanto ao sujeito credor, nos casos em que haja dupla exigência. Competência: i) União/Estado – seção federal na capital do Estado; ii) Estado e Estado – na jurisdição estatal em que estiver situado o contribuinte (STF - conflito); iii) Município/Município – igual (STJ - conflito); iv) União/Município ou Estado/Município – justiça federal ou estadual cuja circunscrição estiver situado o Município - Procedimento : art. 890 e ss do CPP. - Objeto : “constituir o pagamento do crédito tributário” - Dúvida: deposita a maior e continua no feito como litisconsorte