Informe 1º trimestre 2011

•

0 recomendaciones•204 vistas

Evolución de las cantidades y precios de productos hortofrutícolas durante el primer trimestre de 2011 en relación con el mismo periodo del año anterior

Recomendados

Más contenido relacionado

Similar a Informe 1º trimestre 2011

Similar a Informe 1º trimestre 2011 (20)

Más de MERCATENERIFE

Más de MERCATENERIFE (20)

Último

Último (20)

Informe 1º trimestre 2011

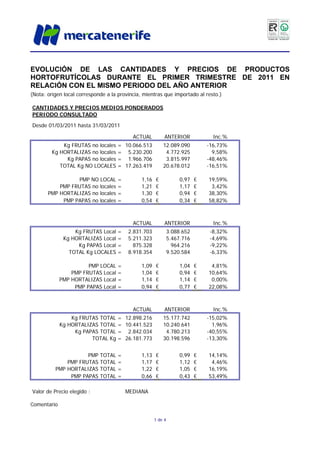

- 1. EVOLUCIÓN DE LAS CANTIDADES Y PRECIOS DE PRODUCTOS HORTOFRUTÍCOLAS DURANTE EL PRIMER TRIMESTRE DE 2011 EN RELACIÓN CON EL MISMO PERIODO DEL AÑO ANTERIOR (Nota: origen local corresponde a la provincia, mientras que importado al resto.) CANTIDADES Y PRECIOS MEDIOS PONDERADOS PERIODO CONSULTADO Desde 01/03/2011 hasta 31/03/2011 ACTUAL ANTERIOR Inc.% Kg FRUTAS no locales = 10.066.513 12.089.090 -16,73% Kg HORTALIZAS no locales = 5.230.200 4.772.925 9,58% Kg PAPAS no locales = 1.966.706 3.815.997 -48,46% TOTAL Kg NO LOCALES = 17.263.419 20.678.012 -16,51% PMP NO LOCAL = 1,16 € 0,97 € 19,59% PMP FRUTAS no locales = 1,21 € 1,17 € 3,42% PMP HORTALIZAS no locales = 1,30 € 0,94 € 38,30% PMP PAPAS no locales = 0,54 € 0,34 € 58,82% ACTUAL ANTERIOR Inc.% Kg FRUTAS Local = 2.831.703 3.088.652 -8,32% Kg HORTALIZAS Local = 5.211.323 5.467.716 -4,69% Kg PAPAS Local = 875.328 964.216 -9,22% TOTAL Kg LOCALES = 8.918.354 9.520.584 -6,33% PMP LOCAL = 1,09 € 1,04 € 4,81% PMP FRUTAS Local = 1,04 € 0,94 € 10,64% PMP HORTALIZAS Local = 1,14 € 1,14 € 0,00% PMP PAPAS Local = 0,94 € 0,77 € 22,08% ACTUAL ANTERIOR Inc.% Kg FRUTAS TOTAL = 12.898.216 15.177.742 -15,02% Kg HORTALIZAS TOTAL = 10.441.523 10.240.641 1,96% Kg PAPAS TOTAL = 2.842.034 4.780.213 -40,55% TOTAL Kg = 26.181.773 30.198.596 -13,30% PMP TOTAL = 1,13 € 0,99 € 14,14% PMP FRUTAS TOTAL = 1,17 € 1,12 € 4,46% PMP HORTALIZAS TOTAL = 1,22 € 1,05 € 16,19% PMP PAPAS TOTAL = 0,66 € 0,43 € 53,49% Valor de Precio elegido : MEDIANA Comentario 1 de 4

- 2. En las magnitudes globales, cabe destacar el descenso en cantidad de la entrada de papas no locales (- 48,46%). Esta gran disminución obedece a dos causas fundamentales. La primera, es la mayor cotización de precios con respecto al pasado periodo en el mercado inglés debido a incrementos en las demandas de mercados como el ruso, y a una menor producción. La segunda se debe a un mayor incremento de la producción de la papa extratemprana local, lo que ha incrementado el autoconsumo y una comercialización de la misma ajena al mercado. Por otro lado hemos de destacar también la disminución en cantidad de las frutas no locales (-16,73%). Las causas parecen deberse a un menor consumo, ya que la pérdida de poder adquisitivo de muchas familias como consecuencia de la crisis retrae las compras por parte del consumidor, nótese que los precios son similares a los del periodo anterior. Además, la entrada de una nueva cadena de grandes superficies está suponiendo una pérdida de cuota de mercado, sobre todo en las partidas no locales. También se experimenta un importante incremento de cantidades de hortalizas no locales (9,58%), acompañado de un incremento en precios (38,30%). Tendríamos que particularizar en este caso, ya que se ha producido una importante entrada de productos de la provincia de Las Palmas como calabazas, habichuelas y tomates de ensalada, así como un ligero incremento de cebollas importadas, que ante la previsión de incremento de precios se ha optado por adelantar los pedidos. En cuanto a los aspectos meteorológicos, a nivel general en las zonas peninsulares y europeas este comienzo de año ha sido un periodo marcado por un invierno frío, en donde los descensos de las temperaturas y las abundantes nevadas han sido la nota dominante. En Canarias sin embargo, el año comenzó con unas temperaturas más primaverales que invernales, así la disminución de éstas se empezó a notar en febrero, registrándose a mediados de marzo mínimos históricos acompañados de una nevada como pocos recordaban, sobretodo en municipios del sur. En abril se produjo un repentino incremento de las temperaturas, interrumpido en la última semana, volviéndose a registrar el último día una importante nevada. Destacar el fuerte incremento de los fresones locales del 558,6% y un precio del 12,5% debido a una fuerte demanda por parte del turismo alojado en las islas y a que alguna explotación productora en el Valle de Güimar ha aumentado considerablemente su rendimiento y superficie. Sin embargo, el producto importado se reduce en un - 39,8% por las inclemencias meteorológicas registradas en la península concretamente en Huelva, lo que ha provocado que su valor aumente un 6,8%. Los melones no locales el piel de sapo sube en Kg un 77,9% y aumenta su precio en un 50% debido a la demanda, ya que el local debido al frío padecido en febrero y marzo en las islas ha motivado que su maduración y tamaño no fuera el óptimo, reduciéndose un -76,3% las entradas y un -53,8% su precio. La sandía local aumenta en cantidad de unos 2.000 kg registrados en el 1º trimestre 2010 a unos 35.000 kg en el 2011 debido a unas condiciones climáticas favorables que se registraron en Granadilla y Arico, y a que los agricultores contaban con una mayor superficie plantada que en el año 2010 animados por la productividad de este cultivo y por la adquisición económica de plántulas. Sin embargo su precio se ve reducido en un -12,5%. La sandía importada baja un -17,7% en Kg pero su comercialización es buena y su precio se incrementa en un 36,4%.

- 3. El mismo efecto de bajas temperaturas sucedió con las papayas locales de la variedad cubana que se reducen en un -44,7% de kg., aunque su precio aumenta un 41,2%. En contrapartida aumenta la no local para cubrir la demanda, aumentando también su precio en un 50%. La variedad hawaiana disminuye en kg tanto la importada un -70% como la local un -8,8% debido a gustos del mercado pues se están buscando papayas más grandes y con menos semillas, tales como la papaya Siluet e Intenzza de mejor dulzor y mayor resistencia al transporte. La naranja extra del país local aumentan en Kg un 87,4%, ya que la climatología no ha sido tan adversa como en la península y muchas fincas de la isla de Tenerife y La Palma se han visto con exceso de fruta, además de otras explotaciones que han entrado en producción, teniendo así que abaratar el precio de venta en un -11,1%.Todo lo contrario pasa con la naranja de zumo pequeña de la península que se reduce en kg un -90% pero consigue aumentar su precio en un 20%. Las heladas han dejado inservible un 30% en la cosecha de agrios en la Comunidad de Valencia con una estimación de 142 millones de euros en pérdidas. En La Palma muchos agricultores mantienen su producción y han aumentando su superficie ya que el mercado de exportación entre islas es importante. El aguacate hass disminuye un -36% debido a los frecuentes vientos que han estropeado mucho fruto, por ello su peor calidad se ha visto reflejada en una disminución del precio en un -4,5%. Se espera un aumento en cantidades, pues se suele estar recogiendo fruta hasta agosto, aunque existe el riesgo de que los fuertes vientos se repitan, ya que el aguacate puede permanecer en el árbol bastante tiempo, permitiendo así recolectar en el momento idóneo de cotización. En La Palma se han profesionalizado muchos agricultores y en algunas zonas se han construido invernaderos para frenar las inclemencias meteorológicas ya que poseen un mercado de exportación directa bastante rentable hacia la Península y Francia, lo que ha motivado a un aumento de la superficie plantada. La lechuga batavia local disminuye en kg un -45,2% ya que los vientos registrados en la zona sur y alguna zona norte más el temporal de frío y granizo del 14 de Marzo han afectado a sus hojas no permitiendo su comercialización, obligando por tanto a tener que arar la cosecha y plantar de nuevo. Sin embargo aumenta la importada, para cubrir la demanda, en un 750%, con productos procedentes incluso de América del Norte, que a precios reducidos en un -63,6%, han contagiado el de la lechuga local con bajadas de un - 25%. Los pepinos locales se incrementan en un 98,9% ya que muchos agricultores se decidieron este año a plantarlos debido a los buenos precios registrados el año pasado y a la facilidad del cultivo, en consecuencia el aumento de producción ha provocado una disminución de su valor en un -36,4%. El tomate de ensalada al estar mejor controlado en cuanto a plagas y enfermedades y al incremento de su demanda, aumenta su entrada, tanto para las partidas locales (2,2%) como para las no locales (324,7%), encontrándose éste último más barato. Las calabazas locales disminuyen en kg un -45% debido a una estrategia de mercado consistente en almacenar la cosecha hasta tener mejores precios ya que la no local aumentó en un 50%, aunque el defecto de exceso de fibra de estas partidas ha dado la oportunidad de aumentar el precio a la local en un 16,7% previendo que continúe en aumento en los siguientes meses.

- 4. La piña de millo locales aumentan en kg un 30% ya que se recuperan huertas abandonadas para plantar papas utilizándose como cultivo de asociación, además otros agricultores las vienen usando en los invernaderos como “limpiador” de toxinas del terreno. Su precio no varía y se mantiene como el año pasado y al ser no ser mala su venta a ese precio, aumenta las partidas no locales en un 5,9% equiparándose al producto local en 2.70 €/Kg. Las papas en general disminuyen en kg destacando la King Edward (-49,5% la local y -50% la no local), ya que sus precios son algo más altos que otras variedades, también se aprecia que el mercado se decanta cada vez más por otras como la variedad Ambo, quien está siendo la más rentable en producción y en precio. Así se ha pasado de una importación de unos 1.000 kg del año pasado a unos 90.000 kg. La local aumenta un 35,3% en Kg y su precio aumentó un 27,3% por la buena aceptación del consumidor. La Slaney y la Red Cara local, aunque ha registrado menos entrada de un -29,9% y un - 37% respectivamente, no parece que se deba a una disminución de la producción. Sin embargo los precios aumentan de forma general desde un 10% a un 30% según variedad, ya que presentan buena calidad. La Slaney es la única que registra un descenso en el precio de un -6,3% para competir con las otras variedades. En consecuencia el mayor precio en el mercado europeo de la papa ha tenido reflejo también en nuestro mercado, que aunque no refleje mayores entradas de producto, en el caso de las partidas locales se deben como se comentó anteriormente a un mayor autoconsumo y a un comercio ajeno a este canal.