Práctica de contabilidad 1

•

17 recomendaciones•73,815 vistas

Práctica de contabilidad 1 para todos aquellos estudiantes que necesiten una guía, también está disponible el solucionario, pueden descargar todo es gratis

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Práctica de contabilidad 1

Similar a Práctica de contabilidad 1 (20)

Más de MCMurray

Más de MCMurray (20)

Último

Último (20)

Práctica de contabilidad 1

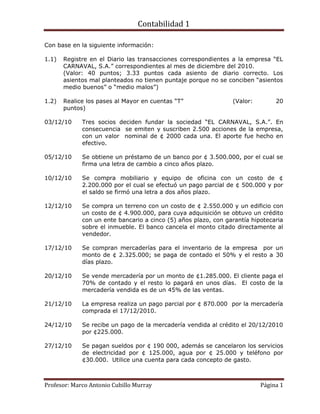

- 1. Contabilidad 1 Con base en la siguiente información: 1.1) Registre en el Diario las transacciones correspondientes a la empresa “EL CARNAVAL, S.A.” correspondientes al mes de diciembre del 2010. (Valor: 40 puntos; 3.33 puntos cada asiento de diario correcto. Los asientos mal planteados no tienen puntaje porque no se conciben “asientos medio buenos” o “medio malos”) 1.2) Realice los pases al Mayor en cuentas “T” (Valor: 20 puntos) 03/12/10 Tres socios deciden fundar la sociedad “EL CARNAVAL, S.A.”. En consecuencia se emiten y suscriben 2.500 acciones de la empresa, con un valor nominal de ¢ 2000 cada una. El aporte fue hecho en efectivo. 05/12/10 Se obtiene un préstamo de un banco por ¢ 3.500.000, por el cual se firma una letra de cambio a cinco años plazo. 10/12/10 Se compra mobiliario y equipo de oficina con un costo de ¢ 2.200.000 por el cual se efectuó un pago parcial de ¢ 500.000 y por el saldo se firmó una letra a dos años plazo. 12/12/10 Se compra un terreno con un costo de ¢ 2.550.000 y un edificio con un costo de ¢ 4.900.000, para cuya adquisición se obtuvo un crédito con un ente bancario a cinco (5) años plazo, con garantía hipotecaria sobre el inmueble. El banco cancela el monto citado directamente al vendedor. 17/12/10 Se compran mercaderías para el inventario de la empresa por un monto de ¢ 2.325.000; se paga de contado el 50% y el resto a 30 días plazo. 20/12/10 Se vende mercadería por un monto de ¢1.285.000. El cliente paga el 70% de contado y el resto lo pagará en unos días. El costo de la mercadería vendida es de un 45% de las ventas. 21/12/10 La empresa realiza un pago parcial por ¢ 870.000 por la mercadería comprada el 17/12/2010. 24/12/10 Se recibe un pago de la mercadería vendida al crédito el 20/12/2010 por ¢225.000. 27/12/10 Se pagan sueldos por ¢ 190 000, además se cancelaron los servicios de electricidad por ¢ 125.000, agua por ¢ 25.000 y teléfono por ¢30.000. Utilice una cuenta para cada concepto de gasto. Profesor: Marco Antonio Cubillo Murray Página 1

- 2. Contabilidad 1 28/12/10 Se registran ventas del mes efectuadas de contado, que ascendieron a ¢ 900.000. El costo de la mercadería vendida es de ¢ 405.000. Profesor: Marco Antonio Cubillo Murray Página 2

- 3. Contabilidad 1 El siguiente es el Balance de Prueba de la empresa “BUENA VISTA, S.A.” al 30 de setiembre del 2010. Con base en esos datos: 2.1) Elabore el Estado de Resultados de pasos múltiples. (Valor: 20 puntos) 2.2) Elabore el Balance General clasificado al 30/09/2010. (Valor: 20 puntos) BUENA VISTA, S.A. Balance de Prueba. Al 30 de setiembre del 2010 Efectivo 4.520.000 Mobiliario y equipo de oficina 800.000 Vehículos 1.800.000 Terrenos 3.900.000 Inventario de mercadería 500.000 Gasto por electricidad 90.000 Gasto por agua 15.000 Gasto por teléfono 45.000 Gasto por sueldos 380.000 Cuentas por cobrar 90.000 Costo de mercadería vendida 750.000 Capital social 3.500.000 Documentos por pagar 2.500.000 Hipotecas por pagar 4.500.000 Salarios por pagar 100.000 Cuentas por pagar 90.000 Ventas 2.200.000 Sumas Iguales 12.890.000 12.890.000 Profesor: Marco Antonio Cubillo Murray Página 3

- 4. Contabilidad 1 LA ECUACIÓN DEL BALANCE GENERAL: La contabilidad basada en la partida doble se sustenta fundamentalmente en la “Ecuación del Balance General”, también denominada por diferentes autores como “Ecuación Patrimonial”, “Ecuación Contable” y “Ecuación Normal del Patrimonio”. La Ecuación del Balance General nos muestra la forma mediante la cual un ente (sociedad, cooperativa, asociación, etc.) financia sus activos. ECUACIÓN DEL BALANCE GENERAL Activo = Pasivo + Patrimonio Asuma que el valor de cada una de las partes de esta ecuación (igualdad), a manera de ejemplo, es: Activo: ¢ 100.00 Pasivo: ¢ 40.00 Consecuentemente el valor del Patrimonio debe ser ¢ 60.00. Esto quiere decir que una parte de los activos de la empresa fueron adquiridos con recursos aportados por los socios (¢ 60.00) y el resto (¢ 40.00) mediante recursos obtenidos por endeudamiento con terceros. Es importante, para una mayor comprensión del tema, tener clara la definición de cada una de las partes de la ecuación: ACTIVO: Son todos los bienes, valores y derechos que posee una empresa, tales como equipo, maquinaria, dinero efectivo y sumas que otras personas o empresas adeudan a esa empresa (cuentas por cobrar).También son activos los derechos intangibles que la empresa posee tales como derechos de marca (royalties), patentes y derechos de autor. Otra forma de activo son los valores que la empresa adquiere de otras empresas, como inversiones de corto y largo plazo (bonos, acciones, etc.) PASIVO: Son todas las deudas que una empresa tiene producto de la compra de mercancías y servicios adquiridos al crédito (cuentas por pagar), hipotecas por pagar, salarios por pagar, impuestos y otros documentos por pagar. También las obligaciones acumuladas por los derechos adquiridos por sus empleados. PATRIMONIO: Comprende la participación de los dueños o socios (Capital Social), o cuenta capital en caso de pertenecer la empresa a una sola Profesor: Marco Antonio Cubillo Murray Página 4

- 5. Contabilidad 1 persona, más las ganancias retenidas (si hubieran utilidades acumuladas) o menos las pérdidas acumuladas. EFECTO DE LAS TRANSACCIONES SOBRE LA ECUACIÓN PATRIMONIAL Para comprender el enunciado anterior, se define primero qué es una transacción comercial. Una transacción comercial es un intercambio de bienes y servicios que afectan los elementos de la “Ecuación del Balance General”. Independientemente de cuál sea la transacción, siempre se mantendrá el equilibrio de la misma . Ante cada transacción, cabe hacerse siempre esta pregunta: ¿cómo se afecta el Activo, el Pasivo y el Patrimonio? Así por ejemplo, si los socios aportan capital para constituir una empresa: aumenta el Activo y aumenta el Patrimonio. Si la empresa adquiere un crédito bancario, aumenta el Activo y aumenta el Pasivo. El siguiente ejemplo aclara lo manifestado anteriormente: 1. Se constituye una empresa aportando los socios dinero, maquinaria y equipo. 2. Se compra mobiliario al crédito. 3. Se vende maquinaria al contado. 4. Se hace un nuevo aporte de capital constituido por un terreno sobre el cual existe una hipoteca a largo plazo, de la cual se hará cargo la empresa. 5. La empresa recibe el pago de una mercadería que le debían unos clientes. Observe a continuación el efecto de cada una de las transacciones, considerando que el signo + implica aumento, el signo – representa disminución, y el (0) manifiesta que la transacción no afectó a determinada sección de la “ecuación contable”. TRANSACCION ACTIVO = PASIVO + PATRIMONIO 1 (+) (0) (+) 2 (+) (+) (0) 3 (+-) (0) (0) 4 (+) (+) (+) 5 (+-) (0) (0) Como puede observarse en cada transacción, siempre se verá afectada una, dos o las tres secciones de la ecuación. En el ejemplo anterior en dos casos, el 3 y el 5, el efecto que produce cada transacción es de aumento y disminución en la Profesor: Marco Antonio Cubillo Murray Página 5

- 6. Contabilidad 1 parte del activo, porque no se está variando el total del mismo, sino que se está cambiando un activo por otro; en la transacción 3 se cambia un activo (dinero) por otro activo (maquinaria); en la transacción 5, se sustituye una cuenta por cobrar por dinero efectivo, siendo ambas cuentas de activo. Analice el siguiente ejemplo: Se inaugura una empresa de mantenimiento y soporte técnico en computación llamada EL ORBE S. A. Los socios aportan ¢ 100.000 en efectivo. La “Ecuación del Balance General” entonces quedaría como se muestra a continuación: Profesor: Marco Antonio Cubillo Murray Página 6

- 7. Contabilidad 1 ECUACIÓN DEL BALANCE GENERAL ACTIVO = PASIVO + PATRIMONIO ¢ 100.000 0 ¢ 100.000 Como puede observarse el Activo se incrementa en ¢ 100.000 y el Patrimonio también en ¢ 100.000, no así el Pasivo de la empresa, que no se afecta, porque no ha adquirido activos con recursos ajenos a la empresa. Posteriormente la empresa adquiere un préstamo de ¢ 20.000 con un banco. Observe cómo afecta esta transacción la ecuación: ACTIVO = PASIVO + PATRIMONIO ¢ 20.000 ¢ 20.000 0 Si se integran ambas transacciones, cada una de las secciones de la ecuación del Balance General mostraría los siguientes montos: ECUACIÓN DEL BALANCE GENERAL EL ORBE S.A. TRANSACCION ACTIVO = PASIVO + PATRIMONIO 1 100.000 = 0 + 100.000 2 20.000 = 20.000 + 0 ₡ 120.000 ₡ 20.000 ₡ 100.000 No importa el número de transacciones que una empresa realice, su ecuación del Balance General siempre mantendrá el equilibrio que implica la igualdad entre el total del activo y del pasivo más el patrimonio. Profesor: Marco Antonio Cubillo Murray Página 7

- 8. Contabilidad 1 Las siguientes son las transacciones del mes de octubre de 2010 de la empresa ENSAMBLE, S.A. 01/10/2010 Se emiten acciones de la empresa por un monto de ¢ 1.350.000, por las cuales los socios aportan efectivo. 01/10/2010 Se paga el alquiler o arrendamiento de la oficina por tres meses, pagando ¢ 450.000 en total. 02/10/2010 Se hace una nueva emisión de acciones por ¢ 1.180.000. El socio entrega mobiliario y equipo de oficina por ese monto. 05/10/2010 Se obtiene un préstamo del Banco BCR por ¢ 2.000.000, por el cual se firma un pagaré. 08/10/2010 Se compran mercancías por ¢ 1.192.000, pagando ¢ 700.000 en efectivo; el resto se pagará a finales del mes. 15/10/2010 Se compran mercancías al contado por ¢ 200.000. 18/10/2010 Se efectúa la inversión de un certificado de depósito a 36 meses plazo por ¢ 400.000 que se cancela en efectivo. 20/10/2010 Se realiza un pago parcial por ¢ 300.000, de la cuenta contraída el 08 de octubre. Con base en la anterior información, realice los siguientes procesos contables: 1.1) Asientos de diario. (Valor 32 puntos) 1.2) Mayorización en cuentas “T”. Valor 8 puntos. 1.3) Elaboración del Balance de Prueba. Valor 10 puntos. Profesor: Marco Antonio Cubillo Murray Página 8

- 9. Contabilidad 1 Con base en la Balanza de Prueba de la compañía El Nuevo Año, S.A. al 30/09/2010, que se le presenta a continuación, elabore el Estado de Resultados (15 puntos), el Estado de Cambios en las Utilidades Retenidas (10 puntos) y el Balance General Clasificado (25 puntos) El Nuevo Año, S.A. Balanza de Prueba sin Ajustar Al 30 de Setiembre del 2010 Efectivo 19.000.000 Seguros pagados por Adelantado 6.000.000 Suministros de Oficina 405.000 Equipo de Oficina 10.800.000 Depreciación Acumulada 1.080.000 Documentos por Pagar a LP 4.500.000 Ingresos por servic. recib. Por adelant. 5.025.000 Capital Social 16.500.000 Utilidades Retenidas 120.000 Dividendos Declarados 80.000 Ingresos por Servicios 20.275.000 Gastos Salarios 4.230.000 Gastos Alquileres 2.700.000 Gastos Depreciación 1.080.000 Gastos Varios 205.000 Gastos por Seguros 3.000.000 Sumas iguales 47.500.000 47.500.000 Profesor: Marco Antonio Cubillo Murray Página 9

- 10. Contabilidad 1 Varios inversionistas decidieron crear una pequeña empresa para vender productos electrónicos. En agosto del 2011, inició operaciones la empresa la cual nombraron como “Electrónica Especial, S.A.” En ese mismo mes se presentaron las siguientes transacciones: - El primer aporte de los socios fue equivalente a la suma de ¢ 12.800.000 en efectivo; para lo cual se emiten 1.600 acciones con un valor nominal correspondiente a ¢ 8.000 cada una. - Un nuevo inversionista decide unirse a la sociedad, aportando un equipo de oficina por un valor equivalente de 50 acciones con el valor nominal anterior. - Con los dineros aportados los accionistas toman el acuerdo de comprar un terreno valorado en ¢ 1.500.000 y un edificio valorado en ¢ 3.000.000. El total fue cancelado de contado. - Se compra mobiliario y equipo para las oficinas, con un valor de ¢ 3.000.000. Se cancela en efectivo ¢ 1.000.000 y por el saldo se firma una letra de cambio. - Se realiza la primera compra de productos electrónicos (primer inventario) por la suma de ¢ 4.600.000, sobre la cual se efectúa un pago parcial por ¢ 3.600.000 en efectivo. El saldo de la factura se conviene pagar en dos meses. - La empresa propone un plan de ahorro para los clientes que son pequeños distribuidores de la zona. Los primeros clientes integrados al plan aportan ¢ 1.000.000 en efectivo, y se comprometen a no retirarlos hasta después de seis meses. Para registrar esta partida la empresa utiliza una cuenta de Pasivo denominada: “Ahorros de Clientes”. - Se observa que tres productos electrónicos vienen con problemas técnicos por lo que se realiza una devolución por un costo de ¢ 130.000. El proveedor deduce este monto de la deuda que tiene la empresa con él. - “Electrónica Especial, S.A.” efectúa un pago parcial por la compra del mobiliario y equipo para oficina, por un monto de ¢ 200.000, que se aplica a la letra de cambio, según la transacción d. - Los accionistas deciden efectuar una inversión en un certificado, en efectivo, de ¢ 4.000.000 a un mes plazo. - La empresa realiza un pago de ¢ 280.000 a las cuentas por pagar. Analice y registre las transacciones de la empresa “Electrónica Especial, S.A.” mediante los asientos de diario correspondientes. Profesor: Marco Antonio Cubillo Murray Página 10

- 11. Contabilidad 1 Instrucción: confeccione el Balance de Situación Clasificado, el Estado de Resultados de Pasos Múltiples y el Estado de Utilidades Retenidas con base en la información que se le suministra a continuación de la compañía La Gran Palma, S.A. al 30 de setiembre del 2011: Cuenta Monto Capital Social 351.500 Costo de la mercadería Vendida 500.000 Cuentas por pagar 150.000 Depreciación Acumulada Edificio 100.500 Depreciación Acumulada Mobiliario y Equipo 25.000 Dividendos declarados 25.000 Documentos por pagar a Corto Plazo 200.000 Edificio 500.000 Efectivo 180.000 Gastos por Alquiler 200.000 Gastos por electricidad 50.000 Gastos por publicidad 75.000 Gastos por salarios 145.000 Hipotecas por pagar a Largo Plazo 300.000 Inventario de Mercaderías 55.000 Inventario de Suministros 20.000 Mobiliario y Equipo 180.000 Seguros pagados por Adelantado 20.000 Terreno 200.000 Utilidades Retenidas 23.000 Ventas 1.000.000 Profesor: Marco Antonio Cubillo Murray Página 11

- 12. Contabilidad 1 A continuación se presentan las transacciones de la empresa “AGUILAS, S.A.” correspondientes al mes de junio del 2011: El 1 de junio se pagó por adelantado la suma de ¢ 120.000 por alquiler del local que cubre tres meses. El 1 de junio se efectuó en efectivo una inversión en un certificado a seis meses plazo, en un banco estatal, por un monto de ¢ 400.000 el cual devenga un interés del 18% anual que se recibe por trimestre vencido. El 5 de junio la empresa adquirió mobiliario y equipo de oficina por un monto de ¢900.000, por el cual pagó de contado ¢ 600.000. Por la diferencia se suscribió una letra a tres meses plazo, con una tasa del 3% mensual de interés, a pagar al vencimiento. El 15 de junio se recibió en efectivo el monto de un préstamo con garantía hipotecaria, del Banco ASBC por un monto de ¢ 3.000.000, a dos años plazo para la cancelación del principal, con interés del 24% anual a pagarse por mes vencido. El 20 de junio el cliente Carlos Barquero pagó por adelantado la suma de ¢ 150.000 por mercaderías que le serán entregadas cuando “AGUILAS, S.A.” la reciba de un determinado proveedor. Proceda a registrar, mediante los respectivos asientos de diario: 3.1) Las transacciones explícitas (regulares) del mes de junio del 2011 en la fecha en que se efectuó cada una. 3.2) Las transacciones implícitas (ajustes) al 30 de junio del 2011, (considerando meses comerciales de 30 días) correspondientes a los conceptos que se indican a continuación. 1) El gasto del mes por el alquiler del local. 2) Los intereses del mes ganados por la inversión en el certificado a plazo. 3) Los intereses hasta el 30 de junio, relacionados con la letra suscrita por la compra del mobiliario y equipo. 4) El gasto de depreciación del mobiliario y equipo de oficina por 25 días de junio del 2011, a razón del 10% anual, sin valor residual, por el método de línea recta, según instrucciones dadas por la gerencia de la empresa. 5) Los intereses originados por el crédito hipotecario con el Banco ASBC. 6) La entrega del 40% de la mercadería al cliente Sr. Carlos Barquero que la empresa recibió del proveedor en forma parcial. 7) El costo de la mercadería entregada al Sr. Arce asciende al 65% respecto al monto de la venta. La empresa utiliza el sistema de inventario permanente. Profesor: Marco Antonio Cubillo Murray Página 12