Report Thailand ICT Market 2011 and Outlook 2012

•Descargar como ODT, PDF•

1 recomendación•462 vistas

Chapter 2

Recomendados

Recomendados

Más contenido relacionado

Similar a Report Thailand ICT Market 2011 and Outlook 2012

Similar a Report Thailand ICT Market 2011 and Outlook 2012 (20)

Más de NECTEC

Report Thailand ICT Market 2011 and Outlook 2012

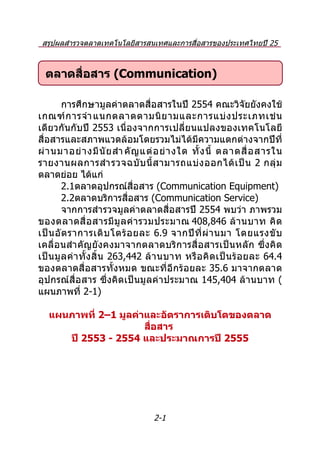

- 1. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 ตลาดสื่อสาร (Communication) กำรศึกษำมูลค่ำตลำดสื่อสำรในปี 2554 คณะวิจัยยังคงใช้ เกณฑ์ ก ำรจำำ แนกตลำดตำมนิ ย ำมและกำรแบ่ ง ประเภทเช่ น เดียวกันกับปี 2553 เนื่องจำกกำรเปลี่ยนแปลงของเทคโนโลยี สื่อสำรและสภำพแวดล้อมโดยรวมไม่ได้มีควำมแตกต่ำงจำกปีที่ ผ่ ำ นมำอย่ ำ งมี นั ย สำำ คั ญ แต่ อ ย่ ำ งใด ทั้ ง นี้ ตลำดสื่ อ สำรใน รำยงำนผลกำรสำำ รวจฉบั บ นี้ ส ำมำรถแบ่ ง ออกได้ เ ป็ น 2 กลุ่ ม ตลำดย่อย ได้แก่ 2.1ตลำดอุปกรณ์สื่อสำร (Communication Equipment) 2.2ตลำดบริกำรสื่อสำร (Communication Service) จำกกำรสำำรวจมูลค่ำตลำดสื่อสำรปี 2554 พบว่ำ ภำพรวม ของตลำดสื่ อ สำรมี มู ล ค่ ำ รวมประมำณ 408,846 ล้ ำ นบำท คิ ด เป็ น อั ต รำกำรเติ บ โตร้ อ ยละ 6.9 จำกปี ที่ ผ่ ำ นมำ โดยแรงขั บ เคลื่อนสำำ คัญยังคงมำจำกตลำดบริก ำรสื่ อสำรเป็นหลั ก ซึ่ง คิ ด เป็ น มู ล ค่ ำ ทั้ ง สิ้ น 263,442 ล้ ำ นบำท หรื อ คิ ด เป็ น ร้ อ ยละ 64.4 ของตลำดสื่อสำรทั้งหมด ขณะที่อีกร้อยละ 35.6 มำจำกตลำด อุปกรณ์สื่อสำร ซึ่งคิดเป็นมูลค่ำประมำณ 145,404 ล้ำนบำท ( แผนภำพที่ 2-1) แผนภาพที่ 2–1 มูลค่าและอัตราการเติบโตของตลาด สือสาร ่ ปี 2553 - 2554 และประมาณการปี 2555 2-1

- 2. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 8.7% ล้ำน 444,385 บำท450,000 440,000 6.9% 430,000 420,000 410,000 408,846 400,000 390,000 382,509 380,000 370,000 360,000 350,000 2553 2554 2555f ที่มำ : คณะวิจัย ทั้งนี้ คณะวิจัยคำดกำรณ์ว่ำในปี 2555 ตลำดสื่อสำรโดย รวมจะมี อั ต รำกำรเติ บ โตเพิ่ ม ขึ้ น ร้ อ ยละ 8.7 หรื อ คิ ด เป็ น มู ล ค่ ำ ตลำดสื่ อ สำรรวมทั้ ง สิ้ น 444,385 ล้ ำ นบำท โดยตลำดบริ ก ำร สื่ อ สำรยั ง คงเป็ น ตลำดหลั ก ของมู ล ค่ ำ ตลำดสื่ อ สำรรวมในปี 2555 ซึ่งคำดกำรณ์ว่ำจะมีอัตรำกำรเติบโตเพิ่มขึ้นจำกปี 2554 ที่ อั ต รำกำรเติ บ โตร้ อ ยละ 7.8 หรื อ คิ ด เป็ น มู ล ค่ ำ ตลำดบริ ก ำร สื่อสำรประมำณ 283,966 ล้ำนบำท นอกจำกนั้น ทำงด้ำนของ ตลำดอุปกรณ์สื่อสำรก็คำดว่ำจะมีกำรเติบโตเพิ่มขึ้นเช่นเดียวกัน โดยคิดเป็น อัต รำกำรเติบ โตร้ อ ยละ 10.3 จำกปี 2554 หรื อคิ ด เป็ น มู ล ค่ ำ ประมำณ 160,419 ล้ ำ นบำท ทั้ง นี้ รำยละเอี ย ดของ กำรสำำ รวจมู ล ค่ ำ ตลำดสื่ อ สำรที่ สำำ คั ญ มี ดั ง ต่ อ ไปนี้ (ตำรำงที่ 2-1) ตารางที่ 2-1: มูลค่าตลาดสือสารปี 2553-2554 และ ่ ประมาณการปี 2555 2-2

- 3. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 มูลค่า อัตราการ ประเภทอุปกรณ์และบริการ (ล้านบาท) เติบโต สื่อสาร (%) 2553 2554 2555 53/5 54/ f 4 55f 1 Communication 133,7 145,4 160, 8.7 10.3 Equipment 80 04 419 1. Telephone Handset 58,77 62,09 68,1 5.6 9.7 1 4 2 45 1.1. Fixed Handset 2,897 2,980 3,019 2.9 1.3 1 - Conventional Fixed 1,236 1,303 1,381 5.4 6.0 Handset - IP Phone 1,170 1,254 1,296 7.2 3.3 - Fax 491 423 342 -13.8 -19.1 1.1. Mobile Handset 55,87 59,112 65,12 5.8 10.2 2 7 6 - Conventional 30,98 29,992 27,93 -3.2 -6.9 Mobile Handset 3 1 - Smart Phone 24,89 29,120 37,19 17.0 27.7 1. Core Network 4 5 45,72 50,37 54,9 10.2 9.0 2 Equipment 5 6 16 1.2. Core Network 33,22 35,710 37,98 7.5 6.4 1.2. Infrastructure 12,50 14,666 16,93 17.3 15.4 1. Wireline Equipment 13,72 14,64 15,4 6.7 5.8 3 1.3. Access Equipment 5,345 6,147 6,741 15.0 9.7 3 0 90 1 1.3. LAN Cabling 2,904 3,438 4,166 18.4 21.2 1.3. PBX/PABX 5,474 5,055 4,583 -7.7 -9.3 3 - Conventional PBX 4,312 3,799 3,262 -11.9 -14.1 - IP PBX 1,162 1,256 1,321 8.1 5.2 1. Wireless Equipments 15,55 18,29 21,8 17.6 19.5 4 8 5 68 2-3

- 4. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 มูลค่า อัตราการ ประเภทอุปกรณ์และบริการ (ล้านบาท) เติบโต สื่อสาร (%) 2553 2554 2555 53/5 54/ f 4 55f 2 Communication Service 248,7 263,4 283, 5.9 7.8 2. Fixed Line Service 29 42 966 23,21 22,44 21,3 -3.3 -4.8 1 2. Mobile Service 1 4 63 153,2 162,4 176, 6.0 8.7 2 2.2. Mobile Voice 21 86 626 126,2 127,83 130,1 1.2 1.8 1 2.2. Mobile Non Voice 74 2 21 26,94 34,654 46,50 28.6 34.2 2 2. Internet Access 7 5 33,09 36,09 40,1 9.1 11.2 3 Service 8 6 55 2.3. Internet Gateway 9,612 10,126 11,03 5.3 9.0 1 2.3. Internet Service 5 23,48 25,970 29,12 10.6 12.1 2 2. International 6 0 15,69 16,61 17,7 5.9 7.1 4 Telephone Service 4 7 93 2.4. IDD/VoIP 14,53 15,422 16,58 6.1 7.5 1 2.4. Calling Card 6 6 1,158 1,195 1,207 3.2 1.0 2 2. Data Communication 23,50 25,79 28,0 9.8 8.6 5 Service 5 9 29 2.5. Leased Circuit 10,85 11,678 12,65 7.6 8.3 1 2.5. Others 6 2 12,64 14,121 15,37 11.6 8.9 2 Total Communication 9 7 382,5 408,8 444, 6.9 8.7 Market 09 46 385 2.1 ต ล า ด อุ ป ก ร ณ์ สื่ อ ส า ร (Communication Equipment) สำำ หรับกำรศึกษำลงรำยละเอียดในกลุ่มตลำดนี้ คณะวิ จัย ได้ จำำ แนกตลำดอุ ป กรณ์สื่ อ สำรออกเป็ น 4 กลุ่ มใหญ่ เช่ น เดี ย วกั บ ปี ที่ ผ่ ำ นมำ ได้ แ ก่ 1) ตลำดเครื่ อ งโทรศั พ ท์ ห รื อ เครื่ อ งลู ก ข่ ำ ย (Telephone Handset) 2) ตลำดอุ ป กรณ์ โ ครง ข่ำ ย (Core Network Equipment) 3) ตลำดอุป กรณ์สื่อสำรใช้ สำย (Wireline Equipment) ซึ่งในปีนี้ได้นับรวมตลำดตู้ชุมสำย 2-4

- 5. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 หรื อ ตู้ ส ำขำโทรศั พ ท์ (PBX/PABX) รวมอยู่ ใ นกลุ่ ม อุ ป กรณ์ สื่ อ สำรใช้ ส ำย และ 4) ตลำดอุ ป กรณ์ สื่ อ สำรไร้ ส ำย (Wireless Equipment) โดยมู ล ค่ ำ ตลำดในแต่ ล ะประเภทมี ร ำยละเอี ย ด ดังนี้ 2.1.1 ต ล ำ ด เ ค รื่ อ ง โ ท ร ศั พ ท์ ห รื อ เ ค รื่ อ ง ลู ก ข่ ำ ย (Telephone Handset) โดยตลำดเครื่ อ งโทรศั พ ท์ ส ำมำรถ จำำ แนกออกเป็ น ตลำดย่ อ ยได้ อี ก 2 กลุ่ มหลั ก กล่ ำ วคื อ ตลำด โทรศัพท์ประจำำ ที่ (Fixed Handset) และตลำดเครื่องโทรศัพท์ เคลื่ อนที่ (Mobile Handset) โดยแต่ละตลำดก็ ยั ง จำำ แนกออก เป็นรำยผลิตภัณฑ์ต่ำงๆ จำกตำรำงที่ 2-1 เมื่อศึกษำถึงภำพรวม ของตลำดเครื่องโทรศัพท์ทุกประเภท พบว่ำ ในปี 2554 ตลำด เครื่ อ งโทรศั พ ท์ ใ นภำพรวมมี มู ล ค่ ำ 62,092 ล้ ำ นบำท เพิ่ ม ขึ้ น จำกปีที่ผ่ำนมำคิดเป็นอัตรำส่วนกำรเติบโตร้อยละ 5.6 จำกปี 2 553 และคำดกำรณ์ว่ำในปี 2555 จะมีอัตรำกำรเติบโตเพิ่มขึ้นอีก คิดเป็นร้อยละ 9.7 หรือคิดเป็นมูลค่ำ 68,145 ล้ำนบำท โดยแรง ขับเคลื่อนสำำคัญของตลำดเครื่องโทรศัพท์ที่มีกำรเติบโตสูงในปี 2555 เป็ น ผลมำจำกกำรเติ บ โตอย่ ำ งก้ ำ วกระโดดในกลุ่ ม ของ ตลำดโทรศัพท์เคลื่อนที่ (แผนภำพที่ 2-2) แผนภาพที่ 2–2 สัดส่วนของมูลค่าตลาดเครื่องโทรศัพท์ ประจำาทีและ่ ตลาดเครื่องโทรศัพท์เคลื่อนที่ ปี 2555 Fixed Handset 4% 96% 2-5 Mobile Handset

- 6. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 เมื่ อ พิ จ ำรณำลงรำยละเอี ย ดของตลำดเครื่ อ งโทรศั พ ท์ ประจำำ ที่ พบว่ ำ ในปี 2554 ตลำดเครื่ อ งโทรศั พ ท์ ป ระจำำ ที่ มี มูลค่ำทั้งสิ้น 2,980 ล้ำนบำท เพิ่มขึ้นจำกปีที่ผ่ำนมำร้อยละ 2.9 ซึ่ ง ปั จ จั ย สำำ คั ญ ที่ ทำำ ให้ ต ลำดเครื่ อ งโทรศั พ ท์ ป ระจำำ ที่ ใ นปี นี้ มี กำรเติบโตเพิ่มขึ้นจำกปีที่ผ่ำนมำ เป็นผลมำจำกกำรที่ภำคธุรกิจ และผู้ใช้ครัวเรือนซื้อเครื่องโทรศัพท์ประจำำที่ทดแทนเครื่องเดิม หลังจำกเกิดอุทกภัยในไตรมำส 4 ของปี 2554 และปัจจัยนี้ยัง คงส่งผลต่อเนื่องไปจนถึงต้นปี 2555 อย่ำงไรก็ตำม ในปี 2555 คำดกำรณ์ว่ำมูลค่ำตลำดเครื่องโทรศัพท์ป ระจำำ ที่จะมีแ นวโน้ม กำรเติบโตลดลงเหลือร้อยละ 1.3 หรือคิดเป็นมูลค่ำ 3,019 ล้ำน บำท อันเป็นผลสืบเนื่องมำจำกเครื่องโทรศัพท์ประจำำที่ที่ใช้งำน ผ่ ำ นเครื อ ข่ ำ ยอิ น เทอร์ เ น็ ต (IP Phone) ในปี นี้ มี ทิ ศ ทำงกำร เติบโตลดลงอย่ำงมำก เนื่องจำกปัจจัยทำงด้ำนของรำคำที่ยังสูง อยู่แม้ว่ำจะได้มีกำรปรับลดรำคำลงประมำณร้อยละ 10 ภำยในปี ที่ผ่ำนมำ ประกอบกับภำคธุรกิจประสบปัญหำจำกอุทกภัยทำำให้ กำำลังซื้อลดลง นอกจำกนั้นยังมีแอพพลิเคชั่นที่สนับสนุนกำรใช้ งำนโทรศัพท์ผ่ำนโทรศัพท์เคลื่อนที่ออกมำสู่ตลำดเป็นจำำ นวน มำก ทำำ ใ ห้ ต ล ำด เ ค รื่ องโ ท รศั พท์ ป ระ จำำ ที่ ผ่ ำน เ ค รื อข่ ำย อิ น เทอร์ เ น็ ต หรื อ IP Phone ในปี 2555 คำดว่ ำ จะมี อั ต รำกำร เติบโตที่ลดลงจำกร้อยละ 7.2 ในปี 2554 เหลือเพียงร้อยละ 3.3 ในปี 2555 หรือคิดเป็นมูลค่ำตลำด 1,296 ล้ำนบำท ทำงด้ำนตลำดโทรศัพท์เคลื่อนที่ (Mobile Handset) ซึ่ง จำำแนกออกเป็น 2 กลุ่มผลิตภัณฑ์ คือ เครื่องโทรศัพท์เคลื่อนที่ แบบธรรม ด ำ (Conventional Mobile Handset) และเค รื่ อง โทรศัพท์เคลื่อนที่สมำร์ทโฟน (Smart Phone) โดยควำมแตก ต่ำงของกำรจำำ แนกประเภทดังกล่ำวข้ำงต้น คณะวิจัยพิจำรณำ 2-6

- 7. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 จำกปัจจัยในเรื่องของระบบปฏิบัติกำรและ ประสิทธิภำพในกำร ใช้ ง ำนของเครื่ อ งโทรศั พ ท์ เ ป็ น เกณฑ์ ใ นกำรจำำ แนกประเภท โดยเครื่องโทรศัพท์ที่มีระบบปฏิบัติกำร UIQ, Bada, Android, iOS, RIM และ Window Mobile ถื อ เป็ น เครื่ อ งโทรศั พ ท์ ป ระ เภทสมำร์ทโฟน ทั้งนี้ จำกภำพรวมของกำรศึกษำตลำดเครื่อง โทรศั พ ท์ เ คลื่ อ นที่ ทุ ก ประเภทในปี 2554 พบว่ ำ มี มู ล ค่ ำ รวม 59,112 ล้ ำ นบำท หรื อ มี อั ต รำกำรเติ บ โตจำกปี 2553 ร้ อ ยละ 5.8 และคำดกำรณ์ว่ำอัตรำกำรเติบโตจะเพิ่มขึ้นถึงร้อยละ 10.2 ในปี 2555 หรื อ คิ ด เป็ น มู ล ค่ ำ ตลำดโทรศั พ ท์ เ คลื่ อ นที่ ร วม 65,126 ล้ำนบำท เมื่ อ พิ จ ำรณำรำยละเอี ย ดของโทรศั พ ท์ เ คลื่ อ นที่ จ ำก แผนภำพที่ 2-3 พบว่ ำ ตลำดเครื่ อ งโทรศั พ ท์ เ คลื่ อ นที่ แ บบ ธรรมดำ (Conventional Mobile Handset) มี อั ต รำกำรเติ บ โต ลดลงอย่ำงต่อเนื่องจำกปี 2553 โดยคิดเป็นอัตรำกำรเติบโตที่ ลดลงร้ อ ยละ 3.2 ในปี 2554 หรื อ คิ ด เป็ น มู ล ค่ ำ 29,992 และ คำดกำรณ์ว่ำในปี 2555 อัตรำกำรเติบโตจะยังคงติดลบเพิ่มมำก ขึ้ น โดยมู ล ค่ ำ ตลำดจะลดลงเหลื อ 27,931 ล้ ำ นบำท หรื อ มี อัตรำกำรเติบโตติดลบร้อยละ 6.9 ในปี 2555 ทั้งนี้ เนื่องมำจำก กำรปรับลดรำคำของโทรศัพท์เคลื่อนที่ประเภทสมำร์ทโฟนที่มี กำรปรับลดรำคำลงกว่ำร้อยละ 30 ซึ่งรำคำปรับลงมำใกล้เคียง กับเครื่องโทรศัพท์เคลื่อนที่แ บบธรรมดำ ทำำ ให้ผู้ใ ช้ที่ต้องกำร ซื้อเครื่องทดแทนเลือกซื้อเครื่องโทรศัพท์สมำร์ทโฟนมำกกว่ำ เพื่อตอบสนองควำมต้องกำรใช้ง ำนอินเทอร์เน็ตผ่ำนโทรศัพท์ เคลื่อนที่ ดังจะเห็นได้จำกแผนภำพที่ 2-3 ซึ่งมูลค่ำตลำดใกล้ เคียงกันมำกทั้งสองประเภทและถือเป็นจุดเปลี่ยนของพฤติกรรม ผู้บริโภคต่อเครื่องโทรศัพท์เคลื่อนที่ของประเทศไทย อันเนื่อง มำจำกปัจจัยทำงด้ำนของกระแสควำมนิยมในกำรใช้โ ทรศัพท์ เคลื่อนที่สมำร์ทโฟนของผู้บริโภค ทำำให้เกิดกำรทดแทนในกำร ใช้งำนสำำหรับตลำดเครื่องโทรศัพท์เคลื่อนที่แบบธรรมดำ 2-7

- 8. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 แผนภาพที่ 2–3 มูลค่าตลาดเครื่องโทรศัพท์เคลื่อนที่ปี 2553-2554 และประมาณการ ปี 2555 ล้ำน บำท 40,000 37,195 35,000 30,983 29,99229,120 30,000 27,931 25,000 24,894 20,000 15,000 10,000 5,000 2553 2554 2555f Convention Mobile Handset Handset ทีมำ : คณะวิจัย ่ จำกแผนภำพข้ ำ งต้ น ในทำงกลั บ กั น ตลำดเครื่ อ งโทร ศัพท์สมำร์ทโฟนมีอัตรำกำรเติบโตของมูลค่ำตลำดเพิ่มขึ้นจำกปี 2553 ในอัตรำกำรเติบโตร้อยละ 17 หรือคิดเป็นมูลค่ำ 29,120 ล้ ำ นบำท อย่ ำ งไรก็ ต ำม หำกพิ จ ำรณำทำงด้ ำ นของอั ต รำกำร เติบโตต่อเครื่องโทรศัพท์เคลื่อนที่ใ นปี 2554 กลับมีอัตรำกำร เติบโตสูงถึงร้อยละ 24 ของกำรเพิ่มขึ้นของเครื่องโทรศัพท์ ซึ่ง คิ ด เป็ น จำำ นวนกำรใช้ จ่ ำ ยซื้ อ เครื่ อ งโทรศั พ ท์ เ คลื่ อ นที่ ส มำร์ ท โฟนประมำณ 3.3 ล้ำนเครื่อง แต่เนื่องจำกปัจจัยทำงด้ำนรำคำที่ ปรับตัวลดลงอย่ำงรวดเร็ว ส่งผลให้อัตรำกำรเติบโตของมูลค่ำ ตลำดอยู่ที่ร้อยละ 17 นอกจำกนั้น คณะวิจัยคำดกำรณ์ว่ำมูลค่ำ ตลำดเครื่ อ งโทรศั พ ท์ เ คลื่ อ นที่ ส มำร์ ท โฟนจะเพิ่ ม ขึ้ น อี ก ในปี 2555 มีมูลค่ำประมำณ 37,195 ล้ำนบำท หรือมีอัตรำกำรเติบโต ของมูลค่ำตลำดมำกถึงร้อยละ 27.7 ทั้งนี้ ปัจจัยขับเคลื่อนหลัก ของปี 2555 ที่นอกเหนือจำกควำมนิยมในกำรใช้งำนโทรศัพท์ 2-8

- 9. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 เคลื่อนที่สมำร์ทโฟนมำกกว่ำโทรศัพท์เคลื่อนที่แบบธรรมดำแล้ว ส่วนหนึ่งเป็นผลมำจำกกำรให้บริกำร 3G เชิง พำณิชย์ของผู้ให้ บริ ก ำรที่ มี ค วำมครอบคลุ ม พื้ น ที่ แ ละมี ป ระสิ ท ธิ ภ ำพกำรรั บ ส่ ง ข้อมูลเพิ่มมำกขึ้นจำกปีที่ผ่ำนมำ แม้ว่ำจะยังมีควำมไม่แ น่นอน ในเรื่องของกำรประมูลคลื่นควำมถี่ 3G อย่ำงเป็นทำงกำรแต่ผู้ให้ บริกำรก็ยังคงพัฒนำคุณภำพของกำรรับส่งข้อมูลด้วยกำรเลือก ใช้เทคโนโลยี WiFi เข้ำมำช่วยในกำรรองรับปริมำณของข้อมูล ที่ มี จำำ น ว น ม ห ำ ศ ำ ล ห รื อ ที่ เ รี ย ก ว่ ำ 3GO (3G Off Load) เทคโนโลยี ดั ง กล่ ำ วเริ่ ม มี ก ำรใช้ ตั้ ง แต่ ไ ตรมำส 2 ของปี 2554 โ ด ย ผู้ ใ ห้ บ ริ ก ำ ร บ ำ ง ร ำ ย ซึ่ ง ใ น ปี นี้ น่ ำ จ ะ เ ห็ น ก ำ ร ใ ช้ ง ำ น เทคโนโลยีดังกล่ำวเชิงพำณิชย์เพิ่มขึ้นอีกมำกจำกปีที่ผ่ำนมำ นอกจำกนั้น ยังมีปัจจัยบวกในเรื่องของกำรพัฒนำ Mobile Application ที่ ไ ด้ รั บ กำรส่ ง เสริ ม จำกทั้ ง ภำครั ฐ และเอกชนใน ปั จ จุ บั น จึ ง ค ำ ด ว่ ำ ใ น ปี 2555 จ ะ มี ก ำ ร พั ฒ น ำ Mobile Application ที่ตอบสนองและเพิ่มประสิทธิภำพกำรทำำ งำนของ เครื่องโทรศัพท์เคลื่อนที่ ประเภทสมำร์ทโฟนได้มำกขึ้น โดย ได้ มี ก ำรนำำ เทคโนโลยี Cloud Computing มำผสมผสำนกั บ ควำมสำมำรถในกำรทำำงำนของเครื่องโทรศัพท์เคลื่อนที่สมำร์ท โฟนและคำดว่ำจะเป็น เทรนด์ที่สำำคัญสำำหรับเครื่องโทรศัพท์ เคลื่ อ นที่ ส มำร์ ท โฟนในปี 2555 ประกอบกั บ กำรพั ฒ นำระบบ ปฏิ บั ติ ก ำรของค่ ำ ยโทรศั พ ท์ ที่ ต้ อ งกำรเพิ่ ม ประสิ ท ธิ ภ ำพกำร ทำำ งำนระหว่ ำงเครื่ องโทรศัพ ท์ใ นแต่ ละค่ำ ยให้ส ำมำรถใช้ง ำน สื่อสำรข้อมูลระหว่ำงกันได้อย่ำงรำบรื่น โดยปลำยปี 2555 คำด ว่ำน่ำจะเห็นกำรออกสู่ตลำดของระบบปฏิบัติกำร Android 4 ซึ่ง มี ค วำมสำมำรถในกำรส่ ง เสริ ม กำรทำำ งำนระหว่ ำ งอุ ป กรณ์ เคลื่อนที่ที่ใช้ระบบปฏิบัติกำร Android อีกทั้งทิศทำงกำรพัฒนำ แอพพลิ เ คชั่ น จะเป็ น กำรพั ฒ นำแอพพลิ เ คชั่ น ที่ ส่ ง เสริ ม กำร ทำำ งำน Interoperability ระหว่ำ งแพลตฟอร์ม ขณะที่ค่ ำ ยโทร ศัพท์สมำร์ทโฟนที่ใช้ระบบปฏิบัติกำร RIM ก็มีควำมพยำยำมที่ 2-9

- 10. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 จ ะ พั ฒ น ำ ร ะ บ บ ป ฏิ บั ติ ก ำ ร จ ำ ก Unique Base เ ป็ น ก ำ ร ใ ช้ แพลตฟอร์ม QNX ซึ่งจะส่งเสริมกำรทำำ งำนระหว่ำงเครื่องโทร ศั พ ท์ ส มำร์ ท โฟนบนระบบปฏิ บั ติ ก ำร RIM ให้ ส ำมำรถรั บ ส่ ง ข้ อ มู ล และใช้ แ อพพลิ เ คชั่ น กั บ โทรศั พ ท์ ค่ ำ ยอื่ น ๆ ได้ ซึ่ ง กำร ทำำงำนระหว่ำงโทรศัพท์ RIM กับแพลตฟอร์มอื่นถือเป็นจุดอ่อน ที่สำำ คั ญของระบบปฏิ บั ติ ก ำร RIM โดยในปี 2555 คำดว่ ำ ค่ ำ ย โทรศั พ ท์ เ คลื่ อ นที่ ส มำร์ ท โฟนที่ น่ ำ จะมี ส่ ว นแบ่ ง ตลำดเพิ่ ม ขึ้ น จำกปี ที่ ผ่ ำ นมำ คื อ ซั ม ซุ ง จำกกำรที่ มี ผ ลิ ต ภั ณ ฑ์ อ อกสู่ ต ลำด อย่ำงต่อเนื่องและมีระดับรำคำที่ผู้ใช้บริกำรสำมำรถเลือกซื้อได้ อย่ำงเหมำะสมกับกำำลังซื้อของตน 2.1.2 ต ล ำ ด อุ ป ก ร ณ์ โ ค ร ง ข่ ำ ย (Core Network Equipment) จำำ แนกออกเป็ น 2 กลุ่ ม ย่ อ ย ได้ แ ก่ 1) ตลำด อุ ป กรณ์ ที่ ใ ช้ ใ นกำรติ ด ตั้ ง งำนโครงข่ ำ ยทั้ ง โครงข่ ำ ยโทรศั พ ท์ และโครงข่ำยอินเทอร์เน็ต 1 2) อุปกรณ์ในกลุ่มของเคเบิลที่ใช้ใน กำรติ ด ตั้ ง โครงข่ ำ ย เช่ น เคเบิ ล ใยแก้ ว นำำ แสง สำยทองแดง และ Coaxial เป็นต้น โดยมูลค่ำตลำดอุปกรณ์โครงข่ำยในภำพ รวมของปี 2554 มี มู ล ค่ ำ 50,376 ล้ ำ นบำท หรื อ มี อั ต รำกำร เติ บ โตจำกปี 2553 คิ ด เป็ น อั ต รำกำรเติ บ โตร้ อ ยละ 10.2 ซึ่ ง ถือ ว่ ำเป็ นอั ตรำกำรเติ บโตที่ไ ม่ สู ง มำกนั ก เมื่ อ เที ย บกั บ ปริ ม ำณ ควำมต้องกำรใช้งำนทำงด้ำนสื่อสำรข้อมูลที่เพิ่มขึ้นเป็นจำำ นวน มำก เนื่องจำกโครงกำรภำครัฐหลำยๆ โครงกำรชะลอกำรลงทุน และไม่ เ กิ ด กำรใช้ จ่ ำ ยทำงด้ ำ นอุ ป กรณ์ โ ครงข่ ำ ยโดยเฉพำะ โครงกำรขยำยโครงข่ำย FTTX และโครงข่ำยกำรสื่อสำรยุคหน้ำ (NGN : Next Generation Network) แม้ว่ำจะมีนโยบำยบรอด 1 ดูคำำนิยำมเพิ่มเติมของประเภทอุปกรณ์ที่ได้จัดเก็บในกลุ่มของอุปกรณ์โครงข่ำย ได้ที่กรอบนิยำมท้ำยเล่ม 2-10

- 11. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 แบรนด์แ ห่งชำติ ออกมำเมื่อ ต้น ปี 2554 ก็ตำมแต่ ก็ยั ง ไม่ ส่ง ผล ต่ อ กำรขั บ เคลื่ อ นให้ เ กิ ด กำรขยำยโครงสร้ ำ งพื้ น ฐำนในทำง ปฏิบัติแต่อย่ำงใด นอกจำกนั้ น คณะวิจัยคำดว่ ำในปี 2555 อัตรำกำรเติบโต ของตลำดอุปกรณ์โครงข่ำยจะมีอัตรำกำรเติบโตลดลงอีกเหลือ ร้ อ ยละ 9.0 หรื อ คิ ด เป็ น มู ล ค่ ำ 54,916 ล้ ำ นบำท (แผนภำพที่ 2-4) อันเป็นผลสืบเนื่องมำจำกในปี 2554 ตลอดจนถึงปี 2555 ยังไม่มีโครงกำรภำครัฐขนำดใหญ่ที่สำมำรถกระตุ้นกำรซื้อขำย ของตลำดอุปกรณ์โครงข่ำย เนื่องจำกภำครัฐต้องใช้จ่ำยเงินงบ ประมำณจำำนวนมำกกับโครงกำรเร่งด่วนเพื่อบรรเทำและป้องกัน อุ ท กภั ย ที่ อ ำจจะเกิ ด ขึ้ น ซำ้ำ อี ก ทำำ ให้ ใ นปี นี้ ไ ม่ มี โ ครงกำรที่ เกี่ยวข้องกับตลำดสื่อสำรที่สำมำรถกระตุ้นกำรซื้อขำยในตลำด สื่อสำรได้อย่ำงมีนัยสำำคัญ2 ประกอบกับผู้ให้บริกำรส่วนใหญ่ยัง เน้นกำรปรับปรุงคุณภำพกำรให้บริกำรแทนกำรขยำยโครงข่ำย เนื่องจำกควำมไม่ชัดเจนของกำรประมูลใบอนุญำต 3G รวมถึง ควำมไม่ชัดเจนในแนวทำงปฏิบัติภำยหลังจำกสัญญำสัมปทำน สิ้นสุดลง แผนภาพที่ 2–4 มูลค่าตลาดอุปกรณ์โครงข่ายปี 2553-2554 และประมาณการ ปี 2555 2 ปี 2555 ภำครัฐได้มีโครงกำรแจก Tablet สำำ หรับนักเรียนชั้น ประถมศึกษำ แต่ ผลของโครงกำรดังกล่ำวไม่ได้ช่วยกระตุ้นตลำดสื่อสำรในภำพรวมเนื่องจำกงบ ประมำณส่ วนใหญ่ เ ป็น กำรสั่ง ซื้ ออุ ป กรณ์ แ ท็บ เล็ ต ซึ่ง ส่ง ผลโดยตรงต่ อตลำด ฮำร์ดแวร์ อย่ำงไรก็ตำม ตลำดสื่อสำรยังคงได้อำนิสงส์ในเรื่องของกำรกระตุ้น ควำมต้องกำรใช้งำนสื่อสำรข้อมูลและควำมต้องกำรใช้งำนอินเทอร์เน็ตควำมเร็ว สูงที่จะเกิดขึ้นในอนำคต ดังนั้น คณะวิจัยจึงไม่นับรวมโครงกำรนี้ในกำรวิเครำะห์ กำรเติบโตของมูลค่ำตลำดสื่อสำรปี 2555 2-11

- 12. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 9.0% 10.2% ล้ำน 54,916 บำท 55,000 50,376 50,000 45,725 45,000 40,000 35,000 30,000 25,000 20,000 15,000 10,000 2553 2554 2555f ทีมำ : คณะวิจัย ่ เมื่อพิจำรณำลงรำยละเอียด พบว่ำ ตลำดอุปกรณ์ที่ใช้ใน กำรติดตั้งโครงข่ ำยปี 2554 มีมูลค่ำ 35,710 ล้ำนบำท คิดเป็น อัตรำกำรเติบโตเพิ่มขึ้นจำกปี 2553 ในอัตรำกำรเติบโตร้อยละ 7.5 และคำดกำรณ์ว่ำในปี 2555 อัตรำกำรเติบโตจะลดลงเหลือ ร้อยละ 6.4 หรือคิดเป็นมูลค่ำ 37,986 ล้ำนบำท ขณะที่อุปกรณ์ เคเบิ ล ในปี 2554 มี มู ล ค่ ำ 14,666 ล้ ำ นบำท คิ ด เป็ น อั ต รำกำร เติ บ โตเพิ่ ม ขึ้ น จำกปี 2553 ในอั ต รำกำรเติ บ โตร้ อ ยละ 17.3 อย่ำงไรก็ตำม เช่นเดียวกับทิศทำงของตลำดอุปกรณ์โครงข่ำย คณะวิ จั ย คำดว่ ำ ในกลุ่ ม ของ Infrastructure Cabling นี้ จ ะมี อัตรำกำรเติบโตในปี 2555 ลดลงเช่นเดียวกั น โดยในปี 2555 ตลำดเคเบิลลิ่งจะมีมูลค่ำอยู่ที่ประมำณ 16,930 ล้ำนบำท หรือ คิดเป็นอัตรำกำรเติบโตร้อยละ 15.4 จำกปี 2554 โดยปัจจัยบวกของตลำดในกลุ่มนี้ คือ กำรวำงสำยเคเบิล ทดแทนส่วนที่เสียหำยภำยหลังจำกอุทกภัยโดยเฉพำะในนิคม อุ ต สำหกรรมและภำคธุ ร กิ จ ที่ ป ระสบอุ ท กภั ย ประกอบกั บ กำร ลงทุ นขยำยโครงข่ ำ ยอิ น เทอร์ เ น็ ต ควำมเร็ ว สู ง ของผู้ ใ ห้ บ ริ ก ำร 2-12

- 13. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 เพื่ อ ตอบสนองควำมต้ อ งกำรของผู้ ใ ช้ ง ำนและขยำยควำม ครอบคลุมของพื้นที่กำรให้บริกำรออกสู่ต่ำงจังหวัดเพิ่มมำกขึ้น ดังนั้น แม้ว่ำจะไม่มีโครงกำรขนำดใหญ่จำกภำครัฐประกอบกับ กำรลงทุนโครงข่ำย 3G ยังไม่มีควำมชัดเจนก็ยังทำำ ให้ตลำดใน กลุ่ ม นี้ มี อั ต รำกำรเติ บ โตที่ ค่ อ นข้ ำ งสู ง ซึ่ ง จะส่ ง ผลให้ มู ล ค่ ำ ตลำดโครงข่ำยในปี 2555 มำจำกกำรลงทุนในโครงข่ำยสื่อสำร ควำมเร็วสูงไร้สำยและอุปกรณ์ไฟเบอร์ออปติคเป็นหลัก อย่ำงไร ก็ตำม ปัจจัยลบสำำคัญที่จะส่งผลกระทบต่อมูลค่ำตลำดอุปกรณ์ โครงข่ ำย คือ กำรออกกฎระเบียบและกำรกำำ กั บดูแ ลของคณะ กรรมกำรกิ จ กำรกระจำยเสี ย ง กิ จ กำรโทรทั ศ น์ และกิ จ กำร โทรคมนำคมแห่ง ชำติ (กสทช.) ซึ่ง ยั ง คงมีค วำมไม่ ชั ด เจนใน กำรกำำ กั บ ดู แ ลกำรให้ บ ริ ก ำร 3G และกำรให้ บ ริ ก ำรข้ ำ มสื่ อ (Cross Media) เช่ น กำรให้ บ ริ ก ำรแพร่ ภ ำพกระจำยเสี ย งผ่ ำ น เครื อ ข่ ำ ยอิ น เทอร์ เ น็ ต ควำมเร็ ว สู ง เป็ น ต้ น ซึ่ง อำจจะส่ ง ผลให้ แผนกำรลงทุนของภำคเอกชนไม่เป็นไปตำมเป้ำหมำยที่วำงไว้ 2.1.3 ต ล ำ ด อุ ป ก ร ณ์ สื่ อ ส ำ ร ใ ช้ ส ำ ย (Wireline Equipment) จำำ แนกออกเป็ น 3 กลุ่ ม ย่ อ ย ได้ แ ก่ 1) อุ ป กรณ์ สื่ อ สำรใช้ ส ำยที่ ใ ช้ เ ชื่ อ มต่ อ สั ญ ญำณจำกโครงข่ ำ ยสื่ อ สำร (Wireline Access Equipment) 2) อุปกรณ์เคเบิลสำำ หรับระบบ เครือข่ำยภำยในอำคำรและครัวเรือน (LAN Cabling) และ 3) ตู้ ชุมสำยโทรศัพท์ (PBX/PABX) โดยผลกำรสำำ รวจมีรำยละเอียด ดังต่อไปนี้ ตลำดอุ ป กรณ์ สื่ อ สำรใช้ ส ำยในภำพรวมของปี 2554 มี มูลค่ำ 14,640 ล้ำนบำท เติบโตเพิ่มขึ้นจำกปี 2553 ในอัตรำกำร เติ บ โตร้ อ ยละ 6.7 และคำดกำรณ์ ว่ ำ อั ต รำกำรเติ บ โตจะลดลง เล็กน้อยสำำหรับปี 2555 โดยคิดเป็นอัตรำกำรเติบโตร้อยละ 5.8 หรือคิดเป็นมูลค่ำ 15,490 ล้ำนบำท ทั้งนี้ สืบเนื่องมำจำกกำำ ลัง ซื้ อ ของภำคครั ว เรื อ นและภำคธุ ร กิ จ ที่ ห ดตั ว ลงหลั ง จำกเหตุ อุ ท กภั ย ทำำ ให้ ภ ำคธุ ร กิ จ ชะลอกำรตั ด สิ น ใจซื้ อ ออกไปก่ อ น 2-13

- 14. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 นอกจำกนั้ น ยั ง มี ปั จ จั ย ในเรื่ อ งของกำรทดแทนกั น ระหว่ ำ ง อุปกรณ์ใช้สำยและอุปกรณ์ไร้สำย ซึ่งปัจจุบันอุปกรณ์ไร้สำยได้ รั บ ควำมนิ ย มเพิ่ ม มำกขึ้ น เรื่ อ ยๆ และเข้ ำ มำทดแทนส่ ว นแบ่ ง ตลำดของอุ ป กรณ์ ใ ช้ ส ำย โดยจะเห็ น อั ต รำกำรทดแทนของ อุปกรณ์ไร้สำยที่เพิ่มขึ้นจำกปี 2554 (แผนภำพที่ 2-5) แผนภาพที่ 2–5 สัดส่วนมูลค่าตลาดอุปกรณ์สื่อสารใช้สาย และไร้สาย ปี 2554 และประมาณการ ปี 2555 ปี 2554 ปี 2555 Wireline Wireless Wireline 44% 41% Wireless 56% 59% ทีมำ : คณะวิจัย ่ เมื่อพิจำรณำลงรำยละเอียดแยกรำยกลุ่มผลิตภัณฑ์ พบว่ำ ตลำดอุ ป กรณ์ สื่ อ สำรใช้ ส ำยที่ ใ ช้ เ ชื่ อ มต่ อ สั ญ ญำณ (Wireline 2-14

- 15. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 Access Equipment) ซึ่ ง ส่ ว นใหญ่ เ ป็ น อุ ป กรณ์ เ ชื่ อ มต่ อ ปลำย ทำง หรื อ เป็ น อุ ป กรณ์ เ ชื่ อ มต่ อ สำำ หรั บ ผู้ ใ ช้ บ ริ ก ำร (End User) ในปี 2554 มีมูลค่ำประมำณ 6,147 ล้ำนบำท เติบโตเพิ่มขึ้นจำก ปี 2553 ในอัตรำกำรเติ บโตร้อ ยละ 15 และคำดกำรณ์ว่ ำ อัต รำ เติ บ โตจะลดลงเป็ น ร้ อ ยละ 9.7 ในปี 2555 หรื อ คิ ด เป็ น มู ล ค่ ำ 6,741 ล้ ำ นบำท โดยแรงขั บ เคลื่ อ นหลั ก ของตลำดในกลุ่ ม นี้ คือ Access Point ซึ่งเป็นอุปกรณ์หลักของตลำดนอกเหนือจำก เร้ ำ ท์ เ ตอร์ ซึ่ ง คำดว่ ำ จะลดปริ ม ำณกำรสั่ ง ซื้ อ ลงจำกสภำพ เศรษฐกิจและกำำ ลังซื้อของผู้บริโภคหดตัวลงนับตั้งแต่ไตรมำส 4 ของปี 2554 อี ก ทั้ ง ปั จ จั ย ลบจำกกำรให้ บ ริ ก ำร ADSL ใน กรุ ง เทพฯ และปริ ม ณฑลเริ่ ม ทรงตั ว ไม่ เ พิ่ ม ขึ้ น อย่ ำ งหวื อ หวำ เหมือนปีที่ผ่ำนๆ มำ อันเป็นผลสืบเนื่องมำจำกผู้ใช้อินเทอร์เน็ต หันมำให้ควำมนิยมในกำรใช้อินเทอร์เน็ตผ่ำนอุปกรณ์เคลื่อนที่ไร้ สำยไม่ว่ำจะเป็นแท็บเลตหรือโทรศัพท์เคลื่อนที่สมำร์ทโฟนเพิ่ม มำกขึ้น ขณะที่มูลค่ำกำรใช้จ่ำยจำกต่ำงจังหวัดยัง คงขึ้นอยู่กับ กำรวำงสำยโครงข่ำย ADSL ของผู้ให้บริกำรซึ่งคำดว่ำจะมีกำร วำงสำยไปยังต่ำงจังหวัดเพิ่มมำกขึ้นแต่ยังไม่ส่งผลกระทบต่อย อดขำยของภำคธุ รกิ จในปี นี้ อย่ ำงไรก็ต ำม นับ เป็น ปั จจั ย บวก สำำ หรับตลำดกลุ่มนี้ห ำกผู้ใ ห้บ ริ กำรมีก ำรวำงสำย ADSL ไปยั ง เขตอุ ต สำหกรรมที่ เ กิ ด ขึ้ น ใหม่ ใ นต่ ำ งจั ง หวั ด เพิ่ ม มำกขึ้ น ( แผนภำพที่ 2-6) แผนภาพที่ 2–6 มูลค่าตลาดอุปกรณ์เชื่อมต่อใช้สาย ปี 2553 - 2554 และประมาณการ ปี 2555 2-15

- 16. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 9.7% ล้ำน 15% บำท 7,000 6,741 6,147 6,000 5,345 5,000 4,000 3,000 2,000 1,000 2553 2554 2555f ทีมำ : คณะวิจัย ่ ทำงด้ำนของตลำด LAN Cabling ในปี 2554 เติบโตเพิ่ม ขึ้ น จำกปี 2553 ในอั ต รำกำรเติ บ โตร้ อ ยละ 18.4 หรื อ คิ ด เป็ น มูลค่ำ 3,438 ล้ำนบำท และคำดกำรณ์ว่ำมูลค่ำตลำดในกลุ่มนี้จะ เพิ่มขึ้นอีกเป็น 4,166 ล้ำนบำท คิดเป็นอัตรำกำรเติบโตเพิ่มขึ้น ร้อยละ 21.2 ในปี 2555 ทั้งนี้ปัจจัยบวกที่ทำำให้ตลำดในกลุ่มนี้มี อัตรำกำรเติบโตในปี 2555 เป็นผลมำจำกกำรซ่อมแซมและวำง ระบบเครื อ ข่ ำ ยสำยให้ กั บ ภำคธุ ร กิ จ และองค์ ก รเอกชนที่ ไ ด้ รั บ ผลกระทบจำกอุทกภัยที่เกิดขึ้น โดยกลุ่มลูกค้ำหลักคือธุรกิจค้ำ ส่ ง ค้ ำ ปลี ก และสถำบั น กำรศึ ก ษำที่ จำำ เป็ น ต้ อ งมี ก ำรวำงระบบ เครือ ข่ำยสำยใหม่ นอกจำกนั้ นยัง มีปัจจั ยบวกที่ เข้ ำ มำเสริ มใน ตลำดนี้ได้แก่ ควำมต้องกำรใช้กล้องวงจรปิดที่เพิ่มขึ้นสูงมำกทั้ง ภำครั ฐ และเอกชน รวมถึ ง ในปี 2555 นี้ ไ ด้ เ ริ่ ม มี ก ำรให้ บ ริ ก ำร โทรทั ศ น์ ผ่ ำ นเครื อ ข่ ำ ยอิ น เทอร์ เ น็ ต ควำมเร็ ว สู ง (TV Over Broadband) ให้ กั บ ครั ว เรื อ นและธุ ร กิ จ โรงแรม ปั จ จั ย ต่ ำ งๆ เหล่ำนี้ทำำให้อัตรำกำรเติบโตของตลำดในกลุ่มนี้เพิ่มสูงขึ้นสวน กระแสกับตลำดอุปกรณ์เชื่อมต่อใช้สำย (แผนภำพที่ 2-7) แผนภาพที่ 2–7 มูลค่าตลาดเคเบิลภายในอาคาร (LAN 2-16

- 17. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 Cabling) ปี 2553-2554 และประมาณการ ปี 2555 ล้ำน 21.2% บำท 4,500 18.4% 4,166 4,000 3,500 3,438 3,000 2,904 2,500 2,000 1,500 1,000 2553 2554 2555f ทีมำ : คณะวิจัย ่ สำำ ห รั บ ต ล ำ ด ตู้ ชุ ม ส ำ ย โ ท ร ศั พ ท์ (Private Branch Exchange : PBX) ซึ่ ง ประกอบด้ ว ยตู้ ชุ ม สำยแบบดั้ ง เดิ ม ที่ ใ ช้ ร ะ บ บ อ น ำ ล็ อ ก (Conventional PBX/Analog PBX) แ ล ะ ตู้ ชุมสำยที่รองรับระบบดิจิทัล (IP PBX) ซึ่งในภำพรวมของมูลค่ำ ตลำดปี 2554 มีอัตรำกำรเติบโตลดลงจำกปี 2553 ในอัตรำกำร เติ บ โตที่ ล ดลงร้ อ ยละ 7.7 หรื อ คิ ด เป็ น มู ล ค่ ำ 5,055 ล้ ำ นบำท และในปี 2555 ก็ ยั ง คงมี ทิ ศ ทำงกำรเติ บ โตที่ ล ดลงอี ก ร้ อ ยละ 9.3 หรือคิดเป็นมูลค่ำ 4,583 ล้ำนบำทในปี 2555 อันเป็นผลสืบ เนื่องมำจำกไม่มีโครงกำรภำครัฐขนำดใหญ่ที่เข้ำมำช่วยกระตุ้น ตลำด อีกทั้งกำรลงทุนของภำคเอกชนก็ลดลงตั้งแต่ไตรมำส 3 ของปีที่ผ่ำน โดยเฉพำะในกลุ่มธุรกิจอพำร์ตเมนต์และกลุ่มผู้ให้ บริ ก ำรโทรศั พ ท์ ซึ่ ง เป็ น กลุ่ ม ลู ก ค้ ำ หลั ก ของตลำด PBX โดย เฉพำะกำรลดลงของมูลค่ำตู้ชุมสำยระบบอนำล็อกซึ่งในปี 2554 2-17

- 18. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 มีมูลค่ำ 3,799 ล้ำนบำท และคำดว่ำมูลค่ำจะลดลงเหลือ 3,262 ล้ ำ นบำทในปี 2555 เนื่ อ งจำกกำรทดแทนกำรใช้ ง ำนของตู้ ชุมสำยระบบดิจิทัลที่มีกำรปรับลดรำคำลงแต่มีประสิทธิภำพสูง กว่ำ โดยมู ล ค่ ำ ของตลำด IP PBX ในปี 2554 มี มู ล ค่ ำ 1,256 ล้ ำ นบำท และคำดว่ ำ มู ล ค่ ำ จะเพิ่ ม ขึ้ น อี ก เป็ น 1,321 ล้ ำ นบำท ภำยในปี 2555 หรือคิดเป็นอัตรำกำรเติบโตร้อยละ 5.2 ซึ่งอัตรำ กำรเติบโตดังกล่ำวไม่สูงมำกนักเมื่อเทีย บกับ ปีที่ผ่ำนๆ มำ อัน เป็นผลจำกปัจจัยรำคำที่ลดลง รวมถึงปัจจัยทำงด้ำนเทคโนโลยี เ ส มื อ น (Virtualization Technology) เ ท ค โ น โ ล ยี Cloud Computing แ ล ะ เ ท ค โ น โ ล ยี Wirless Access Broadband ทำำ ให้ มี ก ำรใช้ อุ ป กรณ์ WAB ทดแทนตู้ ชุ ม สำยประเภท DSL AM เพิ่มมำกขึ้น รวมถึงแนวโน้มกำรใช้บริกำร Infrastructure as a Service (IAAS) ที่ เ ริ่ ม มี ใ ห้ เ ห็ น บ้ ำ งในไตรมำสแรกของปี 2555 (แผนภำพที่ 2-8) แผนภาพที่ 2–8 มูลค่าตลาดตู้ชุมสายโทรศัพท์ ปี 2553-2554 และประมาณการ ปี 2555 ล้ำน บำท 2-18

- 19. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 4,500 4,312 4,000 3,799 3,500 3,262 3,000 2,500 2,000 1,500 1,256 1,321 1,162 1,000 500 2553 2554 2555f Conventional PBX IP PBX ทีมำ : คณะวิจัย ่ 2.1.4 ต ล ำ ด อุ ป ก ร ณ์ สื่ อ ส ำ ร ไ ร้ ส ำ ย (Wireless Equipment) ตลำดอุปกรณ์สื่อสำรไร้ สำยครอบคลุมอุปกรณ์ไร้ สำยที่ใ ช้ ใ นสถำนีฐ ำนรวมถึง อุป กรณ์ ประเภทเรำท์เ ตอร์ ไ ร้ ส ำย และอุปกรณ์เชื่อมต่ออินเทอร์เน็ตไร้สำยประเภท Air Card หรือ Access Card โดยมูลค่ำตลำดรวมของอุป กรณ์ สื่อ สำรไร้ ส ำยปี 2554 มีมูลค่ำ 18,295 ล้ำนบำท เพิ่มขึ้นจำกปี 2553 ด้วยอัตรำ กำรเติบโตร้อยละ 17.6 และคำดกำรณ์ว่ำอัตรำกำรเติบโตจะเพิ่ม ขึ้ น อี ก ในปี 2555 เป็ น ร้ อ ยละ 19.5 หรื อ คิ ด เป็ น มู ล ค่ ำ 21,868 ล้ำนบำท (แผนภำพที่ 2-9) แผนภาพที่ 2–9 มูลค่าตลาดอุปกรณ์สื่อสารไร้สาย ปี 2553-2554 และประมาณการ ปี 2555 2-19

- 20. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 19.5% ล้ำน บำท 23,000 17.6% 21,868 21,000 19,000 18,295 17,000 15,558 15,000 13,000 11,000 9,000 7,000 5,000 2553 2554 2555f ทีมำ : คณะวิจัย ่ ทั้งนี้ ปัจจัยบวกที่ทำำให้ตลำดอุปกรณ์สื่อสำรไร้สำยเติบโต ส่วนหนึ่งเป็นผลมำจำกควำมนิยมในกำรใช้อินเทอร์เน็ตควำมเร็ว สู ง ไร้ ส ำย และเป็ น ผลมำจำกกำรลงทุ น ปรั บ ปรุ ง ประสิ ท ธิ ภ ำพ โครงข่ ำ ยกำรให้ บ ริ ก ำรอิ น เทอร์ เ น็ ต ควำมเร็ ว สู ง รวมถึ ง กำร ปรับปรุงคุณภำพของกำรให้บ ริกำรรั บส่ง ข้อมูลไร้ สำยของผู้ใ ห้ บริกำรโทรศัพท์เคลื่อนที่ โดยคำดว่ำในปี 2555 จะมีกำรลงทุน เพิ่มขึ้นอีกโดยเฉพำะในส่วนของกำรขยำยเครือข่ำยอินเทอร์เน็ต ไร้สำย (WiFi) เพื่อรองรับกำรใช้ง ำนข้อมู ลจำกระบบ HSPA ที่ คำดว่ ำจะเพิ่ม สูง มำกในปี นี้ โดยมีก ำรติดตั้ ง อุ ปกรณ์ Off Load เพิ่ ม ขึ้ น ในพื้ น ที่ HotSpot ทั้ง ในห้ ำงสรรพสิ น ค้ ำ และโซนธุ ร กิ จ เพื่ อ ให้ มี ค วำมสำมำรถรองรั บ กำรใช้ ง ำน HSPA ที่ ค รอบคลุ ม พื้นที่กำรให้บริกำรเพิ่มขึ้นมำกกว่ำเดิม ซึ่งอุปกรณ์ที่น่ำจะได้รับ กำรตอบรับที่ดีจำกตลำดในปี 2555 คือ อุปกรณ์ประเภททีใช้กำร ่ เชื่ อ มต่ อ ด้ ว ยมำตรฐำน 802.11n เช่ น Mesh AP และ Mesh Bridge นอกจำกนั้ น ยั ง จะได้ เ ห็ น กำรผสมผสำนกำรใช้ ง ำน ระหว่ำง FemtoCell หรือ PicoCell ร่วมกับอุปกรณ์ WiFi ประเภท 2-20

- 21. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 Roaming Network Equipment ม ำ ก ขึ้ น ใ น ก ลุ่ ม ผู้ ใ ห้ บ ริ ก ำ ร โทรศั พ ท์ เ คลื่ อ นที่ และจำกกระแสควำมนิ ย มกำรใช้ ง ำน Multimedia ประเภทสตรีมมิ่งวิดีโอที่เพิ่มสูงขึ้น น่ำจะส่งผลดีต่อ อุปกรณ์เครือข่ำยไร้สำยประเภท Multiple SSID ซึ่งจะมีบทบำท ในกำรกระตุ้ น ตลำดอุ ป กรณ์ สื่ อ สำรให้ ข ยำยตั ว ในปี ห น้ ำ โดย อุปกรณ์ดังกล่ำวจะเข้ำมำช่วยเสริมประสิทธิภำพกำรทำำงำนของ เครื อ ข่ ำ ยไร้ ส ำยที่ มี อ ยู่ เ ดิ ม ให้ ร องรั บ กำรส่ ง ข้ อ มู ล ที่ มีค วำมเร็ ว (Bandwidth) มำกขึ้น ส่งผลให้กำรใช้งำนแอพพลิเคชั่นประเภท รับชมคลิปวิดีโอ หรือ Social Media เช่น กำรคุยโทรศัพท์แบบ เห็นหน้ำ (FaceTime) ได้รับกำรตอบรับจำกผู้ใช้บริกำรเพิ่มมำก ขึ้น นอกจำกนั้น กระแสควำมนิยมกำรใช้งำน Mobile Internet ยังส่งผลให้มีกำรซื้ออุปกรณ์ประเภท Wireless Aircard เพิ่มสูง ขึ้นมำกจำกปีที่ผ่ำนมำและคำดว่ำยังมีทิศทำงกำรเติบโตสูงอย่ำง ต่อเนื่องในปีหน้ำ อย่ ำงไรก็ต ำม ตลำดอุป กรณ์ สื่ อ สำรไร้ ส ำยยั ง คงมี ปั จ จั ย เสี่ยงที่จำำ เป็นต้องพิจำรณำจำกกำรประมูลใบอนุญำตให้บริกำร 3G ซึ่ ง หำกล่ ำ ช้ ำ เกิ น กว่ ำ ปี 2555 จะกลำยเป็ น ปั จ จั ย เสี่ ย งที่ สำำคัญของตลำด นอกจำกนั้น ปัจจัยเสี่ยงที่สำำคัญอีกประกำรคือ เรื่องของกำำ ลังซื้อของภำคธุร กิจและภำคครั วเรือ นหลัง ประสบ อุทกภัย ประกอบกับสภำวะเศรษฐกิจซบเซำในปัจจุบันซึ่งจะส่ง ผลต่อกำรระดมทุนและทำำ ให้ต้นทุนทำงกำรเงินของผู้ประกอบ กำรเพิ่มสูงขึ้น ผู้ให้บริกำรจึงต้องมีควำมระมัดระวังในเรื่องของ กำรเลื อ กอุ ป กรณ์ เ พื่ อ กำรลงทุ น ในกำรขยำยและปรั บ ปรุ ง ประสิทธิภำพโครงข่ำยที่เข้มงวดมำกขึ้นทั้งในแง่ของกำรเลือก เทคโนโลยีแ ละกำรเลือกพื้นที่กำรให้บริกำร ดัง นั้น ในปี 2555 น่ ำ จะได้ เ ห็ น กำรกระจุ ก ตั ว ของกำรลงทุ น ในพื้ น ที่ ทำำ กำำ ไร มำกกว่ำกำรขยำยโครงข่ำยกำรให้บริกำรไปในพื้นที่ห่ำงไกล 2.2 ต ล า ด บ ริ ก า ร สื่ อ ส า ร (Communication Service) สำำ หรับกำรศึกษำรำยละเอียดในตลำดบริกำรสื่อสำร 2-21

- 22. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 คณะวิ จั ย ยั ง คงจำำ แนกประเภทบริ ก ำรสื่ อ สำรโดยใช้ เ กณฑ์ เดียวกันกับปีที่ผ่ำนมำ เพื่อให้สำมำรถเปรียบเทียบข้อมูลระหว่ำง ปี โดยในปีนี้ตลำดบริก ำรสื่อ สำรจำำ แนกออกเป็น 5 ตลำดย่อ ย ได้แก่ 1) บริกำรโทรศัพท์ประจำำที่ (Fixed Line Service) 2) บริกำรโทรศัพท์เคลื่อนที่ (Mobile Service) 3) บ ริ ก ำ ร เ ชื่ อ ม ต่ อ อิ น เ ท อ ร์ เ น็ ต (Internet Access Service) 4) บ ริ ก ำ ร โ ท ร ศั พ ท์ ร ะ ห ว่ ำ ง ป ร ะ เ ท ศ (International Telephone Service) และ 5) บริกำรสื่อสำรข้อมูล (Data Communication Service) 2.2.1 ต ล ำ ด บ ริ ก ำ ร โ ท ร ศั พ ท์ ป ร ะ จำำ ที่ (Fixed Line Service) ต ล ำ ด บ ริ ก ำ ร โ ท ร ศั พ ท์ ป ร ะ จำำ ที่ ปี 2554 มี มู ล ค่ ำ 22,444 ล้ ำนบำท ซึ่งเป็น อัต รำกำรเติ บ โตที่ ล ดลงจำกปี 2553 ร้อยละ 3.3 เนื่องจำกในช่วงไตรมำส 4 ของปี 2554 ได้รับผลก ระทบจำกปัจจัยลบเรื่องของอุทกภัยที่ส่งผลให้ผู้ให้บริกำรส่วน ใหญ่ย กเว้น ค่ำ บริ ก ำรสำำ หรั บ พื้ น ที่ ป ระสบอุ ท กภั ย ทำำ ให้ มู ลค่ ำ ตลำดในปี 2554 มีอัตรำกำรเติ บโตลดลง อย่ ำ งไรก็ ตำม คณะ วิจัยคำดกำรณ์ว่ำมูลค่ำของตลำดบริกำรโทรศัพท์ประจำำ ที่จะมี กำรเติบโตในทิศทำงที่ลดลงอีกในปี 2555 โดยคำดกำรณ์ว่ำจะ มีมู ล ค่ ำ ตลำดลดลงเหลื อ 21,363 ล้ ำ นบำท หรื อ คิ ด เป็ น อั ต รำ กำรเติบโตทีลดลงร้อยละ 4.8 (แผนภำพที่ 2-10) ่ แผนภาพที่ 2–10 มูลค่าตลาดบริการโทรศัพท์ประจำาที่ ปี 2553-2554 และประมาณการ ปี 2555 ล้ำน -3.3% บำท 23,500 23,211 -4.8% 23,000 22,500 22,444 22,000 21,500 21,363 21,000 2-22 20,500 20,000 2553 2554 2555f

- 23. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 ทีมำ : คณะวิจัย ่ ทั้ ง นี้ ปั จ จั ย ที่ ส่ ง ผลให้ ต ลำดบริ ก ำรโทรศั พ ท์ ป ระจำำ ที่ เติบโตลดลงอย่ำงต่อเนื่องเป็นผลมำจำกอัตรำกำรทดแทนกำร ใช้งำนของบริกำรโทรศัพท์เคลื่อนที่ซึ่งเข้ำมำแทนที่กำรใช้งำน โทรศัพท์ประจำำ ที่ ประกอบกับปัจจุบันมีแอพพลิเคชั่นที่ช่วยใน กำรติ ด ต่ อ สื่ อ สำรผ่ ำ นอุ ป กรณ์ สื่ อ สำรไร้ ส ำยประเภทโทรศั พ ท์ เคลื่อนที่สมำร์ทโฟนและแท็บเล็ต ซึ่งผู้ใช้บริกำรสำมำรถพูดคุย ผ่ำ นอุ ป กรณ์ดัง กล่ ำวในลัก ษณะของ Online Chatting ได้เ ช่น เดียวกันกับกำรสื่อสำรทำงเสียง ดังนั้น ในปี 2555 น่ำจะได้เห็น กำรทดแทนกำรใช้ บ ริ ก ำรประเภท Non Voice เข้ ำ มำแย่ ง ส่ ว น แบ่ ง ตลำดของบริ ก ำรโทรศั พ ท์ ป ระจำำ ที่ เ พิ่ ม มำกขึ้ น อย่ ำ งไร ก็ ต ำม แม้ ว่ ำ ตลำดบริ ก ำรโทรศั พ ท์ ป ระจำำ ที่ จ ะมี แ นวโน้ ม กำร เติบโตลดลงแต่ผู้ บริ โภคส่ วนใหญ่ ไม่ ได้ต้ องกำรเลิกใช้บ ริ กำร โทรศัพท์ประจำำที่เพียงแต่มีควำมต้องกำรใช้ลดลงเท่ำนั้น 2.2.2 ตลำดบริก ำรโทรศั พท์ เคลื่ อนที่ (Mobile Service) ตลำดบริกำรโทรศัพท์เคลื่อนที่ ประกอบด้วยกำรให้บริกำรเสียง (Voice) และบริกำรข้อมูล (Non Voice) ผ่ำนโทรศัพท์เคลื่อนที่ เช่นเดียวกันกับปีที่ผ่ำนมำ โดยผลกำรสำำรวจ พบว่ำ ในปี 2554 ตลำดบริ ก ำรโทรศั พ ท์ เ คลื่ อ นที่ ใ นภำพรวมมี มู ล ค่ ำ 162,486 ล้ำนบำท หรือคิดเป็นอัตรำกำรเติบโตร้อยละ 6 จำกปี 2553 ซึ่ง เป็ น ผลมำจำกแรงขั บ เคลื่ อ นตลำดทำงฝั่ ง ของกำรให้ บ ริ ก ำร สื่อสำรข้อมูลเป็นหลัก โดยในปีที่ผ่ำนมำมีอัตรำกำรเติบโตเพิ่ม สูงอย่ำงก้ำวกระโดด แม้ว่ำมูลค่ำหลักของตลำดบริกำรโทรศัพท์ เคลื่ อ นที่ ยั ง คงมี ร ำยได้ ห ลั ก จำกกำรให้ บ ริ ก ำรเสี ย งก็ ต ำม นอกจำกนั้น คณะวิจัยคำดกำรณ์ว่ำในปี 2555 จะมีมูลค่ำเพิ่มขึ้น อีกเป็น 176,626 ล้ำนบำท คิดเป็นอัตรำกำรเติบโตร้อยละ 8.7 (แผนภำพที่ 2-11) แผนภาพที่ 2–11 มูลค่าตลาดบริการโทรศัพท์เคลื่อนที่ 2-23

- 24. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 ปี 2553-2554 และประมาณการ ปี 2555 8.7% ล้ำน บำท 180,000 176,626 175,000 6.0% 170,000 165,000 162,486 160,000 155,000 153,221 150,000 145,000 140,000 2553 2554 2555f ทีมำ : คณะวิจัย ่ บ ริ ก ำ ร เ สี ย ง ผ่ ำ น โ ท ร ศั พ ท์ เ ค ลื่ อ น ที่ (Mobile Voice Service) แบ่งออกเป็นกำรให้บริกำรโทรศัพท์เคลื่อนที่ระบบจ่ำย เงินก่อนใช้บริกำร (Prepaid) และบริกำรโทรศัพท์เคลื่อนที่ระบบ ใช้ ก่ อ นจ่ ำ ยที ห ลั ง (Postpaid) โดยกำรให้ บ ริ ก ำรเสี ย งผ่ ำ น โทรศั พ ท์ เ คลื่ อ นที่ ใ นปี 2554 มี มู ล ค่ ำ 127,832 ล้ ำ นบำท คิ ด เป็นอัตรำกำรเติบโตเพิ่มขึ้นจำกปีที่ผ่ำนมำร้อยละ 1.2 แม้ว่ำทำง ด้ำนของจำำนวนผู้ใช้บริกำรโทรศัพท์เคลื่อนที่ภำยในประเทศเริ่ม ถึ ง จุ ด อิ่ ม ตั ว แต่ ด้ ว ยกำรแข่ ง ขั น ทำงด้ ำ นรำคำของผู้ ใ ห้ บ ริ ก ำร โทรศัพท์เคลื่อนที่รวมถึงพฤติกรรมของผูใช้บริกำรที่ปัจจุบันนิยม ้ กำรใช้โทรศั พท์ เคลื่ อนที่ม ำกกว่ ำ 1 เลขหมำย (Multiple SIM User) และคำดกำรณ์ว่ำในปี 2555 มูลค่ำตลำดบริกำรเสียงผ่ำน โทรศั พ ท์ เ คลื่ อ นที่ จ ะมี มู ล ค่ ำ 130,121 ล้ ำ นบำท (แผนภำพที่ 2-12) แผนภาพที่ 2–12 มูลค่าตลาดบริการเสียงผ่านโทรศัพท์ เคลื่อนที่ 2-24

- 25. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 ปี 2553-2554 และประมาณการ ปี 2555 ล้ำน 1.8% บำท131,000 1.2% 130,121 130,000 129,000 128,000 127,832 127,000 126,274 126,000 125,000 124,000 2553 2554 2555f ทีมำ : คณะวิจัย ่ ทำงด้ำนของบริ กำรสื่ อ สำรข้ อมู ลผ่ ำนโทรศัพ ท์เ คลื่ อนที่ ซึงประกอบด้วยกำรให้บริกำร SMS, MMS รวมถึงบริกำรเชื่อมต่อ ่ อิ น เทอร์ เ น็ ต ผ่ ำ นระบบ EDGE, GPRS และ 3G นั บ ว่ ำ เป็ น จุ ด เปลี่ยนที่สำำคัญของตลำดสื่อสำรในปี 2554 สืบเนื่องถึงปี 2555 ทำำให้ยอดกำรใช้ Mobile Internet ในปีที่ผ่ำนมำเพิ่มขึ้นสูงมำก โดยตลำดบริกำรสื่อสำรข้อมูลผ่ำนโทรศัพท์เคลื่อนที่ในภำพรวม ของปี 2554 มี มู ล ค่ ำ 34,654 ล้ ำ นบำท หรื อ คิ ด เป็ น อั ต รำกำร เติ บโตร้ อยละ 28.6 และคำดกำรณ์ ว่ำ ในปี 2555 มูลค่ ำจะเพิ่ม ขึ้นอีกเป็น 46,505 ล้ำนบำท หรือคิดเป็นอัตรำกำรเติบโตเพิ่มขึ้น สูงถึงร้อยละ 34.2 (แผนภำพที่ 2-13) แผนภาพที่ 2–13 มูลค่าตลาดบริการข้อมูลผ่านโทรศัพท์ เคลื่อนที่ ปี 2553-2554 และประมาณการ ปี 2555 2-25

- 26. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 34.2% ล้ำน บำท 50,000 28.6% 46,505 45,000 40,000 35,000 34,654 30,000 26,947 25,000 20,000 15,000 10,000 5,000 2553 2554 2555f ทีมำ : คณะวิจัย ่ จำกแผนภำพข้ำงต้นอัตรำกำรเติบโตที่สูงถึงร้อยละ 34.2 เป็ น ผลสื บ เนื่ อ งมำจำกควำมนิ ย มในอุ ป กรณ์ เ คลื่ อ นที่ ป ระเภท โทรศัพท์เคลื่อนที่สมำร์ทโฟนและแท็บเล็ต ซึ่ง ทำำ ให้ผู้ใช้ง ำน สำมำรถเชื่อมต่ออินเทอร์เน็ตไร้ สำยได้ทุกที่ทุกเวลำ ประกอบ กับแรงหนุนจำกกำรที่ผู้ให้บริกำรเริ่มได้ประโยชน์จำกโครงข่ำย 3G เชิงพำณิชย์ที่ได้ลงทุนไปเมื่อปีที่ผ่ำนมำ และในปีปัจจุบันมี กำรนำำเทคโนโลยี 3G Off Load เพื่อรองรับกำรใช้บริกำรข้อมูล ผ่ ำ นโครงข่ ำ ยโทรศั พ ท์ เ คลื่ อ นที่ เ พิ่ ม มำกขึ้ น ทำำ ให้ ฐ ำนลู ก ค้ ำ ประเภท Mobile Internet ของผู้ ใ ห้ บ ริ ก ำรแต่ ล ะรำยเพิ่ ม ขึ้ น อย่ ำ งเห็ น ได้ ชั ด ตั้ ง แต่ ไ ตรมำส 3 ของปี ที่ ผ่ ำ นมำ และคำดว่ ำ อัตรำกำรเติบโตจะยังคงสูงอย่ำงต่อเนื่องในปี 2555 อันเป็นผล มำจำกกำรพั ฒ นำแอพพลิ เ คชั่ นและเนื้ อ หำ (Content) ที่ต อบ สนองกำรใช้ชีวิตประจำำ วันของผู้ใช้งำนเพิ่มมำกขึ้น โดยเฉพำะ อย่ ำ งยิ่ ง กระแสควำมนิ ย มในแอพพลิ เ คชั่ น ประเภท Social Media และ Mobile Entertainment ที่ มี ผู้ ใ ช้ ง ำนเป็ น จำำ นวน มำก มีผู้พัฒนำแอพพลิเคชั่นที่หลำกหลำยเพิ่มมำกขึ้นในตลำด 2-26

- 27. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 ขณะที่รำคำของแอพพลิเคชั่นและเนื้อหำมีแ นวโน้มปรั บตัวลด ลงโดยเฉพำะ Business Application ซึ่ง เดิมเคยมีร ำคำที่ ค่อ น ข้ ำ ง สู ง ปั จ จุ บั น ปรั บตั ว ล ด ล ง ใ ก ล้ เ คี ยง กั บ Entertainment Application ที่ มี จำำ หน่ ำ ยใน AppStore ประกอบกั บ กำรขยำย พื้น ที่ ก ำรให้ บ ริ ก ำร 3G ที่ค รอบคลุ ม มำกขึ้ น รวมถึ ง กำรพั ฒ นำ อุปกรณ์เคลื่อนที่ที่จะสร้ำงกระแสและกระตุ้นให้เกิดกำรใช้ง ำน อิ น เทอร์ เ น็ ต ไร้ ส ำยอย่ ำ งต่ อ เนื่ อ ง โดยเฉพำะกำรเติ บ โตของ ตลำดแท็บเล็ตที่จะช่วยกระตุ้นให้ผู้ใช้งำนหันมำใช้บริกำรสื่อสำร ข้อมูลไร้สำยทั้งผ่ำนระบบ WiFi และ 3G ปัจจัยสนับสนุนต่ำงๆ ดังกล่ำวข้ำงต้นจะช่วยผลักดันให้เกิดกำรใช้บริกำรสื่อสำรข้อมูล เพิ่มขึ้นอย่ำงก้ำวกระโดด อย่ำงไรก็ตำม แม้ว่ำแอพพลิเคชั่นประเภท Social Media จะสำมำรถกระตุ้ น กำรใช้ ง ำนของบริ ก ำรสื่ อ สำรข้ อ มู ล ผ่ ำ น อุปกรณ์เคลื่อนที่เพิ่มมำกขึ้น แต่ก็ส่งผลให้กำรใช้งำน SMS ลด ลงด้ ว ยเมื่ อ เที ย บกั บ ปี ที่ ผ่ ำ นๆ มำ ซึ่ ง มู ล ค่ ำ ของกำรใช้ บ ริ ก ำร SMS และ MMS จะเพิ่มขึ้นสูงมำกในช่วงไตรมำส 4 ของทุกๆ ปี แต่ในปีนี้นอกเหนือจำกปัจจัยทำงด้ำนของ แอพพลิเคชั่ นที่เข้ำมำแทนที่กำรใช้งำน SMS แล้วอำจได้รับผลกระทบจำก เหตุอุทกภัยซึ่งทำำให้ผู้บริโภคส่วนใหญ่ไม่ใช้บริกำร SMS ในช่วง ไตรมำสดังกล่ำว ทำำให้ในปีนี้สัดส่วนของกำรใช้ SMS ลดลงแต่ ปริ ม ำณกำรใช้ Mobile Internet กลั บ เติ บ โตอย่ ำ งเห็ น ได้ ชั ด ทั้งนี้ คำดว่ำทิศทำงตลำดในปี 2555 ผู้ใช้งำนจะให้ควำมสำำคัญ ต่ อ กำรใช้ ง ำนแอพพลิ เ คชั่ น ประเภท Streaming Multimedia รวมถึ ง Broadcasting on Mobile ซึ่ ง จะได้ รั บ กำรตอบรั บ ที่ ดี จำกผู้ใช้บริกำรและส่งผลต่อควำมต้องกำรและมูลค่ำกำรใช้งำน GPRS และ 3G ให้ เ พิ่ ม ขึ้ น ในอั ต รำที่ สู ง อี ก ด้ ว ย เนื่ อ งจำกกำร ลงทุนให้บ ริกำรในอินเทอร์เน็ตใช้สำยไม่ ว่ ำจะเป็น ADSL หรือ Fiber Optic มี ต้ น ทุ น และค่ ำ ใช้ จ่ ำ ยในกำรลงทุ น สู ง มำกเมื่ อ เที ย บกั บ ระบบอิ น เทอร์ เ น็ ต แบบไร้ ส ำยภำยใต้ เ ทคโนโลยี 3G 2-27

- 28. สรุปผลสำำรวจตลำดเทคโนโลยีสำรสนเทศและกำรสื่อสำรของประเทศไทยปี 25 54 และประมำณกำรปี 2555 หรื อ 2.5G HSPA ซึ่ ง คำดว่ ำ ระบบดั ง กล่ ำ วจะเข้ ำ มำทดแทน ระบบอินเทอร์เน็ตใช้สำยในอนำคต ทั้งนี้ คำดว่ำเริ่มเห็นอัตรำ กำรทดแทนอย่ำงเป็นรูปธรรมภำยหลังจำกคณะกรรมกำรกิจกำร กระจำยเสียง กิจกำรโทรทัศน์ และกิจกำรโทรคมนำคมแห่งชำติ (กสทช.) ประกำศให้มีก ำรประมู ลใบอนุ ญำตให้ บริ ก ำรบนคลื่ น ควำมถี่ 3G อย่ำงไรก็ตำม ยังคงมีปัจจัยลบในเรื่องของแนวทำง กำรบริ ห ำรจั ด กำรทรั พ ยำกรโทรคมนำคมภำยหลั ง จำกสั ญ ญำ สัมปทำนซึ่งจะหมดอำยุลงในอนำคตอันใกล้ ทำำ ให้ผู้ให้บริกำร ยังมีควำมไม่แน่นอนในเรื่องของกำรลงทุนโครงข่ำย 3G อย่ำง เต็มที่ 2.2.3 ต ล ำ ด บ ริ ก ำ ร อิ น เ ท อ ร์ เ น็ ต (Internet Service) ตลำดบริกำรอินเทอร์เน็ตประกอบด้วยกำรให้บริกำรอินเทอร์เน็ต เกตเวย์ (International Internet Gateway : IIG) บริกำรเชื่อม ต่ออินเทอร์เน็ตควำมเร็วตำ่ำ (Narrowband) และบริกำรเชี่อมต่อ อิ น เทอร์ เ น็ ต ควำมเร็ ว สู ง (Broadband) ทั้ ง แบบใช้ ส ำยและไร้ สำย โดยมู ล ค่ ำ ตลำดบริ ก ำรอิ น เทอร์ เ น็ ต ในภำพรวมของปี 2554 มีมูลค่ำ 36,096 ล้ำนบำท หรือมีอัตรำกำรเติบโตเพิ่มขึ้น จำกปีที่ผ่ำนมำร้อยละ 9.1 และคำดว่ำในปี 2555 จะมีมูลค่ำเพิ่ม ขึ้น เป็ น 40,155 ล้ ำนบำท หรื อคิด เป็ นอั ตรำกำรเติ บ โตเพิ่ ม ขึ้ น ร้อ ยละ 11.2 โดยแรงผลั ก ดั น กว่ ำ ร้ อ ยละ 71 ของตลำดบริ ก ำร อิ น เทอร์ เ น็ ต ยั ง คงมำจำกกำรให้ บ ริ ก ำรเชื่ อ มต่ อ อิ น เทอร์ เ น็ ต (Internet Access Service) จำกภำคครัวเรือนเป็นหลัก เ มื่ อ พิ จ ำ ร ณ ำ ล ง ร ำ ย ล ะ เ อี ย ด พ บ ว่ ำ ก ำ ร ใ ห้ บ ริ ก ำ ร อินเทอร์เน็ตเกตเวย์ในปี 2554 มีมูลค่ำ 10,126 เพิ่มขึ้นจำกปีที่ ผ่ำนมำในอัตรำกำรเติบโตร้อยละ 5.3 และคำดว่ำจะมีอัตรำกำร เติบโตเพิ่มขึ้นอีกในปี 2555 เป็นอัตรำกำรเติบโตร้อยละ 9 หรือ คิดเป็นมูลค่ำ 11,035 ล้ำนบำท (แผนภำพที่ 2-14) สืบเนื่องมำ จำกกำรขยำยโครงข่ำยอินเทอร์เน็ตเกตเวย์ออกสู่ต่ำงประเทศให้ 2-28