Noções Básicas de Contabilidade

•Transferir como PPTX, PDF•

2 gostaram•2,405 visualizações

O documento discute os conceitos básicos da contabilidade, incluindo seu objetivo de registrar a situação patrimonial das entidades e proporcionar planejamento e controle. Aborda técnicas como escrituração contábil, demonstrações contábeis, auditoria e análise de balanço, além de princípios como entidade, competências e realização.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Noções Básicas de Contabilidade

Semelhante a Noções Básicas de Contabilidade (20)

Mais de PROFIGESTÃO - Profissionais em Gestão de Empresas e Pessoas

Mais de PROFIGESTÃO - Profissionais em Gestão de Empresas e Pessoas (20)

Noções Básicas de Contabilidade

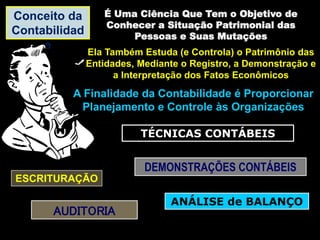

- 1. Conceito da Contabilidad e É Uma Ciência Que Tem o Objetivo de Conhecer a Situação Patrimonial das Pessoas e Suas Mutações Ela Também Estuda (e Controla) o Patrimônio das Entidades, Mediante o Registro, a Demonstração e a Interpretação dos Fatos Econômicos A Finalidade da Contabilidade é Proporcionar Planejamento e Controle às Organizações TÉCNICAS CONTÁBEIS ESCRITURAÇÃO DEMONSTRAÇÕES CONTÁBEIS AUDITORIA ANÁLISE de BALANÇO

- 2. ESCRITURAÇÃO:É a Técnica Que Registra as Ocorrências Com Efeitos no Patrimônio das Empresas É o Meio Que Possibilita Agregar os Fatos Ocorridos e Elaborar Demonstrativos Capazes de Informar o Patrimônio da Entidade DEMONSTRAÇÕES CONTÁBEIS Destacam-se o Balanço Patrimonial, o Demonstrativo de Resultados do Exercício e o Inventário ANÁLISE de BALANÇO Interpreta as Contas da Empresa, Sua Capacidade de Pagamentos, o Grau de Solvência e Se Houve (ou Não) Evolução no Patrimônio AUDITORIA Verifica a Qualidade da Informação, Confirmando (ou Não) Se os Demonstrativos Representam a Situação Patrimonial

- 3. QUEM SÃO OS INTERESSADOS nas INFORMAÇÕES CONTÁBEIS? 1) As Pessoas em Geral: Todos Somos Investidores de Recursos, Conciliando Nossas Rendas e Gastos 2) Sócios e Acionistas: Têm Interesse no Retorno do “Capital Inicial” Investido 3) Empregados: A Empresa é a Sua Fonte de Recursos e a responsável Pela Manutenção da Sua Família 4) Administradores e Gestores: Necessitam de Informações Para Melhor Decidirem Sobre os Caminhos Tomados 5) Fornecedores e Investidores: Objetivam o Retorno dos Recursos Investidos (em Mercadorias ou Outros Investimentos) 6) Governos: Necessitam de Informações (Sob Forma de Impostos) e Sobre o Desenvolvimento de Áreas Geográficas e Segmentos de

- 4. Princípios Contábeis Geralmente Aceitos (PCGA) 1) ENTIDADE: É a Empresa Que a Contabilidade Servirá e, Por Isso, Não Devemos Misturar o Patrimônio dos Sócios Com o da Entidade 2) COMPETÊNCIAS: É o Espaço de Tempo Entre Um Balanço e Outro. Ou Seja, é o Período Contábil 3) REALIZAÇÃO: Considera-se “Receita” em Uma Empresa Quando se Realiza a Troca de Um Produto (ou Serviço) Por Outro Bem (Dinheiro) 5) Custo Como Base de Valor: O Valor da Compra de Um Bem (ou Seu Custo de Fabricação) Deve Ser Constar Como ATIVO da Empresa 4) Denominador Comum Monetário: A Contabilidade Mede a Situação Patrimonial, Usando a MOEDA Como Denominador Comum 6) CONTINUIDADE: Supõe-se Que as Empresas Operem Indefinidamente e, Se as Suas Atividades São Paralisadas, Atribui-se Valores ao Patrimônio

- 5. TRIBUTOS A) FEDERAIS: Contribuição Sobre o Lucro Líquido (CSLL), PIS, COFINS, INSS, IPI e IRPJ B) ESTADUAIS: O Principal Imposto Estadual é o ICMS Que, no Estado do RJ, é de 19% (em Média) C) MUNICIPAIS: O Principal Imposto Municipal é o ISS Que, na Cidade do RJ, é de 5% PATRIMÔNI O É o Conjunto de Bens, Direitos e Obrigações de Uma Empresa, os Quais Podem Ser Avaliados em Dinheiro Componentes do Patrimônio BENS DIREITOS OBRIGAÇÕES

- 6. BENS: Imóveis, Caixa, Mercadorias, Máquinas, Equipamentos, Dinheiro em Bancos, Móveis e Veículos DIREITOS: Cheques , Títulos, Duplicatas e Impostos a Receber OBRIGAÇÕES: Duplicatas, Salários e Impostos a Pagar Os Bens e os Direitos São os Elementos Positivos da Estrutura Patrimonial de Uma Empresa e, as Obrigações, os Elementos Negativos Dessa Forma, o Patrimônio de Uma Empresa é Representado Pela Igualdade Entre os Elementos (Positivos e Negativos), Havendo a Necessidade de Um “Equilíbrio” da Equação Patrimonial BENS + DIREITOS – OBRIGAÇÕES = S. Líquida

- 7. Ao Confrontar os Valores Positivos e Negativos Podemos Encontrar Três (3) Situações: 1) Os Ativos São Maiores Que o Passivo Nesse Caso os Bens e os Direitos (Valores Positivos) São Maiores do Que as Obrigações (Valores Negativos), Resultando em Superávit 2) Os Ativos São Iguais ao Passivo Nesse Caso os Bens e os Direitos São Suficientes Apenas Para Honrar as Obrigações da Empresa, Caracterizando- se Uma Situação de Liquidez Nula 3) Os Ativos São Menores Que o Passivo Nesse Caso Haveria Insuficiência de Bens e Direitos Para Pagar as Obrigações, Caracterizando-se Uma Situação Deficitária (Déficit ou Situação Líquida Passiva)

- 8. Os ATIVOS São a Soma Dos Elementos Positivos (BENS e DIREITOS) ; Ou Seja, é Para Onde São Destinados os Recursos da Empresa Esses Recursos São Aplicados na Compra de Mercadorias (Para Revenda ou Consumo), Máquinas, Veículos, Móveis, Equipamentos, Etc. De Forma Contrária, o PASSIVO Representa Todas as Obrigações da Empresa a Serem Pagas Sobre Empréstimos, Dívidas, Pagamentos a Fornecedores, Impostos, Etc. PATRIMÔNIO LÍQUIDO é o Investimento Inicial Que os Proprietários Fizeram na Empresa, Que Pode Ter Sido Sob a Forma de Dinheiro ou Outros Ativos Como Imóveis, Veículos, Etc. Sendo Assim, Pode-se Afirmar Que o PATRIMÔNIO LÍQUIDO de Uma Empresa é Formado Por Uma Série de Operações, Onde Cada Uma Existe a Origem e a Aplicação dos Recursos. E, Por Estar Sempre Envolvendo Dois (2) Elementos, Garante-se a Igualdade do Patrimônio e o Equilíbrio das Contas da Empresa

- 9. A EQUAÇÃO CONTÁBIL FUNDAMENTAL: ATIVO (A) = PASSIVO (P) + PATRIMÔNIO LÍQUIDO (PL) Ou Seja: O Que Uma Empresa Possui (Ativo) é Igual Ao Total do Que Ela Deve a Terceiros (Passivo), Mais o Que Foi Investido Para a Abertura da Empresa (Patrimônio Líquido)