Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cálculo tramos cotización

Similar a Cálculo tramos cotización (20)

Más de ekonomistak

Más de ekonomistak (20)

Último

Último (20)

Cálculo tramos cotización

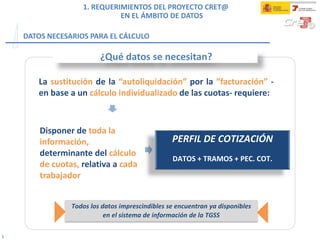

- 1. 1 DATOS NECESARIOS PARA EL CÁLCULO La sustitución de la “autoliquidación” por la ”facturación” - en base a un cálculo individualizado de las cuotas- requiere: ¿Qué datos se necesitan? Disponer de toda la información, determinante del cálculo de cuotas, relativa a cada trabajador Todos los datos imprescindibles se encuentran ya disponibles en el sistema de información de la TGSS PERFIL DE COTIZACIÓN DATOS + TRAMOS + PEC. COT. 1. REQUERIMIENTOS DEL PROYECTO CRET@ EN EL ÁMBITO DE DATOS

- 2. 2. CÁLCULO DE TRAMOS DEFINICIÓN DE TRAMO Y PARÁMETROS DETERMINANTES DE SU FRACCIONAMIENTO Tramo: Cada una de las partes en que se fracciona un período de liquidación en el que las condiciones de cotización de un trabajador de alta en una empresa son coincidentes en su totalidad EMPRESARIO TGSS -Validación- INSS + Mutuas + Emp.Colaboradoras SPEE + ISM + Empresas INSS –S.Salud y Mutuas- TGSS Variación de datos Peculiaridades de cotización GRUPO DE COTIZACIÓN OCUPACIÓN TIPO DE CONTRATO y CTP TIPO DE INACTIVIDAD DEDUCCIONES –Inicio o fin- IT. PAGO DELEGADO –Duración y Contingencia- PRESTACIONES CORTA DURACIÓN. PAGO DIRECTO SUSPENSIONES POR REGULACIÓN EMPLEO –ERE´s- VÍNCULO FAMILIAR ACONTECIMIENTOS CATASTRÓFICOS –Moratorias, Exoneraciones y Diferimientos- CATEGORÍA PROFESIONAL CAMBIO PUESTO TRABAJO R.L.C.E. IND. PÉRDIDA BENEFICIOS Otras situaciones Períodos de alta ALTA y/o BAJA -Excepciones: Huelga Legal/Períodos de Inactividad en CTP- Se calculan de forma AUTOMÁTICA por el sistema

- 3. 2. CÁLCULO DE TRAMOS PERÍODOS DE ALTA CON OBLIGACIÓN DE INGRESO DE CUOTAS L00 DÍA 1 DÍA 31 PL: Enero de 2013CCC: 01234567890 Régimen: Régimen General Nº Trabajadores: 3 Tramo 1 Fecha Hasta: 31/01/2013 Trabajador A Fecha Desde: 01/01/2013 Tramo 1 Fecha Hasta: 11/01/2013 Trabajador B Fecha Desde: 01/01/2013 Tramo 2 Fecha Hasta: 25/01/2013 Fecha Desde: 12/01/2013 Tramo 1 Fecha Hasta: 08/01/2013 Trabajador C Tramo 3 Fecha Desde: 15/01/2013 Fecha Hasta: 27/01/2013 Fecha Desde: 02/01/2013 Tramo 2 Fecha Hasta: 12/01/2013 Fecha Desde: 09/01/2013 Trabajador A FRA: 20/11/2012 FRB: --- FRA: 02/01/2013 FRB: 08/01/2013 FRA: 15/01/2013 FRB: 27/01/2013 Trabajador C FRA: 09/01/2013 FRB: 12/01/2013 Trabajador B FRA: 05/03/2012 FRB: 11/01/2013 FEB: 25/01/2013 Ejemplo:Altasybajas FECHA REAL BAJA < FECHA EFECTOS BAJA Existe obligación de cotizar y debe generarse tramo FRB = FEB

- 4. Concepto Dato El trabajador mantiene el alta en la empresa y no existe obligación de cotizar Valor “2” del campo TIPO DE INACTIVIDAD Situaciones de HUELGA LEGAL TOTAL Excepciones Situaciones de INACTIVIDAD TOTAL -Durante PL completos, en CTP con distribución irregular de la jornada- •No resulta de aplicación en huelga legal parcial Tramo 1 Fecha Hasta: 18/01/2013 Trabajador D Fecha Desde: 05/01/2013 Tramo 2 Fecha Hasta: 31/01/2013 Fecha Desde: 20/01/2013 Huelga legal total Concepto Dato El trabajador mantiene el alta en la empresa y no existe obligación de cotizar Valor “1” del campo TIPO DE INACTIVIDAD •No resulta de aplicación en CTP del Art. 65.3 del R.G.Cotiz. No existe obligación de cotizar No existen tramosTrabajador E FRA: 04/01/2012 FRB: --- Trabajador E Inactividad total: del 01/01/2013 hasta el 31/01/2013 -valor 1 de TIPO INACTIVIDAD- FRA: 05/01/2013 FRB: --- Trabajador D HUELGA LEGAL TOTAL: 19/01/2013 DÍA 1 DÍA 31 2. CÁLCULO DE TRAMOS PERÍODOS DE ALTA CON OBLIGACIÓN DE INGRESO DE CUOTAS

- 5. Liquidación L00 DÍA 1 DÍA 31 PL: Enero de 2014 CCC: 12345678901 Régimen: Régimen General Nº Trabajadores: 2 Tramo 1 -GRUPO DE COTIZACIÓN 2- Fecha Hasta: 19/01/2013 Trabajador F Fecha Desde: 01/01/2013 Tramo 1 -TIPO DE CONTRATO 401- Fecha Hasta: 04/01/2013 Trabajador G Fecha Desde: 01/01/2013 Trabajador F FRA: 10/12/2010 FRB: --- CAMBIO G.C.: 20/01/2013 Fecha Desde: 20/01/2013 Tramo 2 -GRUPO DE COTIZACIÓN 1- Tramo 2 -TIPO DE CONTRATO 189- Fecha Hasta: 17/01/2013 Fecha Desde: 05/01/2013 FRA: 05/06/2012 FRB: --- Trabajador G CAMBIO DE T.C.-temporal a indefinido-: 05/01/2013 CTP -020 REDUCCIÓN JORNADA POR V.GÉNERO-: 18/01/2013 Tramo 3 -TIPO DE CONTRATO 189 y Reducción jornada- Fecha Desde: 18/01/2013 Ejemplo:Variacionesdedatos Fecha Hasta: 31/01/2013 Fecha Hasta: 31/01/2013 2. CÁLCULO DE TRAMOS VARIACIÓN DE DATOS CON EFECTO EN LAS LIQUIDACIONES DE CUOTAS

- 6. Ejemplo:PeculiaridadesdeCotización Liquidación L00 DÍA 1 DÍA 31 PL: Enero de 2013 CCC: 23456789012 Régimen: Régimen General Nº Trabajadores: 2 Tramo 1 -Partición de tramo realizada de oficio por la TGSS- Fecha Hasta: 14/01/2013 Trabajador H Fecha Desde: 01/01/2013 Tramo 1 Fecha Hasta: 04/01/2013 Trabajador I Fecha Desde: 01/01/2013 Trabajador H FRA: 05/03/2012 FRB: sin contenido Trabajador I CAMBIO DE PUESTO DE TRABAJO -por riesgo durante la lactancia-: Desde el 05/01/2013 hasta el 25/01/2013 FRA: 15/01/2010 FRB: 28/01/2013 TIPO DE CONTRATO: 410 -Interinidad a tiempo completo- Fecha Desde: 15/01/2013 Fecha Hasta: 28/01/2013 Tramo 2 Tramo 2 -CAMBIO DE PUESTO DE TRABAJO POR RIESGO DURANTE LA LACTANCIA, valor 1- Fecha Hasta: 25/01/2013 Fecha Desde: 05/01/2013 COLECTIVO INCENTIVADO: 3220 - Reducción del 50% de la aportación empresarial por CC- CAMBIO PUESTO DE TRABAJO: sin contenido desde el día 26/01/2013 Tramo 3 Fecha Hasta: 31/01/2013 Fecha Desde: 26/01/2013 Fin aplicación reducción de la aportación empresarial por CC COLECTIVO INCENTIVADO: 1101 - Interinidad por excedencia cuidado familiares- Durante el tramo 2 se aplica una reducción en la cotización a la Seguridad Social 2. CÁLCULO DE TRAMOS VARIACIÓN DE PECULIARIDADES DE COTIZACIÓN Y SU EFECTO EN LAS LIQUIDACIONES

- 7. Baja médica derivada de CC con duración inferior a 16 días -con independencia de que el trabajador reúna la carencia necesaria para acceder al abono de la prestación económica por IT y con independencia de que el trabajador se encuentre excluido de la prestación económica por la misma- Baja médica derivada de CC con duración superior a 15 días -cuando el trabajador tiene la carencia necesaria y el trabajador no se encuentre excluido de la prestación económica por IT CC- Inicio Tramo Fin Tramo FECHA BAJA MÉDICA FECHA ALTA MÉDICA Inicio Tramo Fin Tramo Tramo 1 FECHA BAJA MÉDICA DÍa 15º desde F.BAJA MÉDICA Tramo 2 Día 16º desde F.BAJA MÉDICA FECHA ALTA MÉDICA Baja médica derivada de CC con duración superior a 15 días -cuando el trabajador NO tiene la carencia necesaria y/o el trabajador se encuentre excluido de la prestación económica por IT CC- Inicio Tramo Fin Tramo Día siguiente FECHA BAJA MÉDICA FECHA ALTA MÉDICA Baja médica derivada de CP -con independencia de la duración, de que el trabajador se encuentre excluido de la prestación económica por esta contingencia y/o de que la empresa sea colaboradora en la gestión de la SS en materia de asistencia sanitaria y abono de la prestación económica por IT CP- Empresas con autorización a la compensación diferida de la IT 2. CÁLCULO DE TRAMOS OTRAS SITUACIONES CON EFECTO EN LAS LIQUIDACIONES DE CUOTAS Situaciones de baja médica por incapacidad temporal Recaídas

- 8. Liquidación L00 PL: Enero de 2013 CCC: 34567890123 Régimen: Régimen General Nº Trabajadores: 2 Trabajador J FRA: 17/01/2011 FRB: sin contenido IT CC: Desde el 27/12/2012 al 05/01/2013 ALTA MÉDICA: 05/01/2013 Trabajador K FRA: 15/01/2011 FRB: 27/01/2013 IT CC: Desde el 06/01/2013 al 25/01/2013 ALTA MÉDICA: 25/01/2013 DÍA 1 DÍA 31 Tramo 1 IT CC sin PAGO DELEGADO Fecha Hasta: 05/01/2013 Trabajador J Fecha Desde: 01/01/2013 Fecha Desde: 06/01/2013 Fecha Hasta: 31/01/2013 Tramo 2 IT CC sin PAGO DELEGADO Tramo 1 Fecha Hasta: 05/01/2013 Trabajador K Tramo 3 Fecha Desde: 06/01/2013 Fecha Desde: 01/01/2013 Tramo 2 Fecha Hasta: 20/01/2013 Tramo 4 Ejemplo:BajamédicaIT Alta médica Alta médica IT CC con PAGO DELEGADO 2. CÁLCULO DE TRAMOS OTRAS SITUACIONES CON EFECTO EN LAS LIQUIDACIONES DE CUOTAS Situaciones de baja médica por incapacidad temporal

- 9. 9 El proyecto Cret@ parte de la base de que sólo será necesario comunicar la información no disponible en las bases de datos de la TGSS de aquellos trabajadores que constan en alta en el FGA y de los que existe obligación de cotizar. La información que el usuario debe comunicar es: o Bases de cotización o Número de horas en contratos a tiempo parcial o Coeficiente a tiempo parcial (EREs parciales) o Importe de horas extras o Número de horas complementarias y base de horas complementarias o Importe de las compensaciones de pago delegado o Bonificación por formación continua o Específicas para determinados colectivos: Percepciones íntegras para el colectivo de artistas (régimen 0112) Toneladas de tomate para el Sistema Especial del Tomate (régimen 0134) Nº horas bonificación por formación teórica, presencial o a distancia (TRL 087) o Modalidad de salario (grupos diarios con cotización mensual) 2.2. LA INFORMACIÓN A COMUNICAR ES MÍNIMA 2. PRINCIPIOS BÁSICOS

- 10. 10 Trabajadores cuyas cuotas no se han podido calcular: Por no disponerse de la información necesaria para el cálculo de todos sus tramos, o Porque la información comunicada por el usuario no era válida a efectos de cálculo (tramos no coincidentes con el FGA, bases que no superan las validaciones, etc). Existe presentación a nivel de trabajador cuando: o El usuario haya iniciado el procedimiento bien con el envío de bases de cotización o la aceptación expresa de las del mes anterior. o Y la información permita el cálculo. 2.4. PRESENTACIÓN A NIVEL DE TRABAJADOR Trabajadores conciliados Trabajadores no conciliados 2. PRINCIPIOS BÁSICOS Trabajadores cuyas cuotas se han podido calcular. Todos los tramos calculados

- 11. 11 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 2.6. REDUCCIÓN DEL PLAZO DE PRESENTACIÓN Fin de plazo de para realizar el ingreso Fin de plazo de presentación Plazo de presentación de la liquidación Plazo reglamentario de ingreso Penúltimo día del mes. Último día del mes. • En el nuevo procedimiento se modifica el plazo de presentación, reduciéndolo un día respecto del plazo actual (hasta las 23:59 del penúltimo día natural del mes). • La finalidad es garantizar la respuesta del sistema ante las diferentes actuaciones realizadas por el usuario para permitirles el ingreso dentro del plazo reglamentario. • Se mantiene el plazo actual para hacer efectivo el ingreso de las cuotas. En el nuevo sistema, el plazo de presentación de la liquidación y el plazo reglamentario de ingreso no es coincidente. 2. PRINCIPIOS BÁSICOS

- 12. 12 1.2 Presentación de la liquidación 1. Introducción • Este fichero contiene: La información de cada uno de los tramos de recaudación así como los datos obligatorios y los opcionales a aportar por el usuario. En el caso de disponer de datos del mes anterior, se incorporarán al fichero siempre que se den las condiciones necesarias. • Este fichero no contiene: Información respecto de aquellos tramos de trabajadores para los que no sea necesaria la comunicación de datos por ser conocidos por TGSS. Respuesta Plazo • Informativo, no desencadena ningún proceso de presentación de la liquidaciónEfectos • OpcionalCarácter • Tantas veces como lo desee, para liquidaciones no presentadas (inexistencia de fichero de bases y de solicitud de borrador). Si ya existe se rechazará y se informará en el fichero de respuesta. Alcance • Para cualquier tipo de liquidación definida en Cret@ • Por CCC, periodo de liquidación y tipo, no por trabajadores. • Entre el primer y el último día del plazo de presentación

- 13. 13 1. Introducción 1.2 Presentación de la liquidación La presentación de la relación nominal de trabajadores para el cálculo de la liquidación se puede iniciar mediante dos vías (no restrictivas entre sí). ENVÍO FICHERO DE BASES Fichero Bases SOLICITUD BORRADOR Fichero de Solicitud Borrador Servicio de Solicitud de Borrador Online • Cuando sea necesario comunicar bases o cualquier otro dato de algún/os trabajadores. • Si no es necesario comunicar nada nuevo respecto a la información del mes anterior. • Generación del fichero de bases desde el programa de nóminas. • Como respuesta al fichero de respuesta al Fichero de Solicitud de Trabajadores y Tramos. • Fichero generado desde el programa de nóminas. • La solicitud online de borrador accediendo al Servicio. ¿Cuándo procede? Particularidad Vías • Ofrece la posibilidad de que el usuario solicite la recuperación de las bases del mes anterior válidas a efectos de cálculo para aquellos trabajadores que no han sufrido cambios. • Si se utiliza como vía de inicio, el usuario deberá solicitar la recuperación de las bases del mes anterior válidas a efectos de cálculo.

- 14. 14 2. Confirmación y cierre 2.1. Confirmación Objetivo Efectos • Finalizar el proceso de presentación de la liquidación y se obtienen los documentos definitivos asociados (RNT y RLC). • La confirmación supone una nueva comprobación de datos y cálculos mediante tratamiento de alertas, tanto del FGA como de PCRT. ¿Quién? • A solicitud del usuario, en cualquier momento del plazo de presentación • De oficio, por parte de la TGSS

- 15. 15 2. Confirmación y cierre 2.2. Tipos de confirmación Plazos Requisitos • Entre el primer y el ultimo día del plazo de presentación. • Existencia de una liquidación “presentada”. • Que la liquidación a confirmar no se encuentre ya confirmada. Particularidad • Requisito imprescindible para modalidad de pago Cargo en Cuenta. Previamente el usuario debe haber comunicado una cuenta bancaria mediante el Servicio de Comunicación de Datos Bancarios. Confirmación por parte del USUARIO

- 16. 16 El usuario puede realizar la confirmación de la liquidación de dos formas: 2. Confirmación y cierre 2.2. Tipos de confirmación Confirmación por parte del USUARIO Acceso al servicio online de solicitud de confirmación Envío de fichero de solicitud de confirmación

- 17. 17 2. Confirmación y cierre Objetivo Cerrar liquidaciones existentes que aún no hayan sido confirmadas , evitando que los usuarios entren a confirmar de forma masiva los últimos días del período de presentación. Plazos Modalidad de pago 2.2. Tipos de confirmación • Cierres masivos los días 24 y 28 de cada mes. • Cierres automáticos a partir del día 28 y hasta el penúltimo día del mes. Siempre será Pago Electrónico. Confirmación DE OFICIO

- 18. 18 o Sustituir las bases o resto de información comunicada. o Repercutir cambios en el FGA. 3. Rectificación 3.1. Rectificación Objetivo ¿Quién? Plazo ¿Sobre que liquidaciones? Desaparece la L09 en plazo • Modificar una liquidación confirmada para: • Se realiza únicamente a instancia del usuario. • Las alertas sobre liquidaciones confirmadas (trabajadores/tramos confirmados) no se tratarán de oficio dentro del plazo de presentación. • Desde la confirmación de la liquidación hasta el último día del plazo de presentación, tantas veces como lo desee el usuario. • Liquidaciones Cret@ totales o parciales.

- 19. 19 3. Rectificación 3.1. Rectificación Efectos ¿Cómo? • Reabre y sustituye la liquidación anterior con el fin de realizar nuevos cálculos en la misma. o RNT anterior se anulará. o RLC: los recibos no se anulan salvo si el recibo es de Cargo en cuenta antes del día 20, saldo acreedor o saldo cero. • A partir de ese momento entra en todos los procesos generales: ficheros de respuesta con errores, generación de borradores totales o parciales, confirmación por usuario o de oficio, etc. • Mediante el envío de un Fichero de Bases con marca específica de Rectificación. • Accediendo al Servicio de Solicitud de Rectificación. PARTICULARIDADES • No se mantiene la solicitud de borrador parcial realizada sobre la primera liquidación. • Se mantiene la solicitud de la cuota a cargo de los trabajadores efectuada sobre la primera liquidación. • La liquidación que se pasará a Seguimiento de Liquidaciones será la última confirmada, pero permanecerán guardados todos los cálculos realizados desde la primera liquidación.

- 20. 20 4. Anulación Anulación Permite anular la liquidación con independencia de su estado, dentro del período de recaudación. Objetivo Efectos Ante la inexistencia de cualquier otra acción se considerará que no existe presentación a efectos de lo previsto en el art. 26 de la LGSS, con generación si procede de Descubierto Total sin Presentación con bases estimadas. Ejemplo: CCC con obligación a cotizar en el momento en el que se consolidó la liquidación pero del que desaparece la obligación posteriormente por cambios en el FGA No implica la anulación del recibo de liquidación de pago electrónico si existe, o del cargo en cuenta si se ha producido la emisión de adeudos. Implica la pérdida de la solicitud de cuota a cargo de los trabajadores.

- 21. 21 3. PROCEDIMIENTO PARA LA PRESENTACIÓN DE LIQUIDACIONES 3.6. SERVICIOS • Servicio de Solicitud de Anulación de TC2 • Servicio de Cambio de Modalidad de Pago • Servicio de Obtención de Duplicados • Servicio de Solicitud de Cuota a cargo de los Trabajadores SERVICIOS YA EXISTENTES • Servicio de comunicación de datos bancarios • Servicio de Consulta de Cálculos • Servicio de Solicitud de Borrador • Servicio de Solicitud de Confirmación • Servicio de Solicitud de Rectificación • Servicio de Obtención de recibos NUEVOS SERVICIOS