Recomendados

Más contenido relacionado

Destacado

Destacado (18)

Más de GE 94

Más de GE 94 (20)

Último

Último (7)

Is the Irrestible Aluminium Price Surge Departing from the Supply & Demand of the Lightweight Metal ?

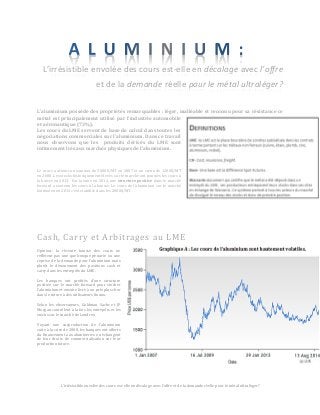

- 1. L’irrésistible envolée des cours est-elle en décalage avec l’offre et de la demande réelle pour le métal ultraléger? L’irrésistible envolée des cours est-elle en décalage avec l’offre et de la demande réelle pour le métal ultraléger? L’aluminium possède des propriétés remarquables : léger, malléable et reconnu pour sa résistance ce métal est principalement utilisé par l’industrie automobile et aéronautique (73%). Les cours du LME servent de base de calcul dans toutes les négociations commerciales sur l’aluminium. Dans ce travail nous observons que les produits dérivés du LME sont intimement liés aux marchés physiques de l’aluminium. Le cours a atteint un sommet de 3000$/MT en 2007 et un creux de 1200$/MT en 2008. Les stocks historiquement élevés sur le marché ont poussés les cours à la baisse en 2013. Par la suite en 2014, une structure positive dans le marché forward a soutenu les cours à la hausse. Le cours de l’aluminium sur le marché londonien en 2014 c’est stabilisé dans les 2000$/MT. Cash, Carry et Arbitrages au LME Opinion : la récente hausse des cours ne reflètent pas une quelconque pénurie ou une reprise de la demande pour l’aluminium mais plutôt le dénouement des positions cash et carry dans les entrepôts du LME. Les banques ont profités d’une structure positive sur le marché forward pour stocker l’aluminium et ensuite livré à un prix plus cher dans le future à des utilisateurs finaux. Selon les observateurs, Goldman Sachs et JP Morgan contrôlent à la fois les entrepôts et les stocks sur le marché de Londres. Voyant une surproduction de l’aluminium suite à la crise de 2008, les banques ont offerts du financement aux alumineries en échangent de leur droits de commercialisation sur leur production future.

- 2. L’irrésistible envolée des cours est-elle en décalage avec l’offre et de la demande réelle pour le métal ultraléger? La prise de contrôle commerciale d’une importante partie de la production mondiale et des entrepôts officiels du LME a permis aux banques d’établir une position de dominance sur le marché, générant des revenus à la fois avec l’entreposage(warrants), les arbitrages entre le marché spot et forwards et des positions spéculatives. En circulant les stocks d’entrepôts en entrepôts au LME (de façon à rendre le processus de livraison difficile pour les utilisateurs finaux), les banques ont gonflés le cours de l’aluminium.

- 3. L’irrésistible envolée des cours est-elle en décalage avec l’offre et de la demande réelle pour le métal ultraléger? Graphique C Il semble que les banques et traders ont réussi à écouler leurs inventaires tout en profitant de la hausse des cours durant 2014, grâce à la structure positive de la courbe. (Graphique C). Suite aux plaintes des utilisateurs finaux concernant la spéculation, le LME a proposé une nouvelle règle selon laquelle un entrepôt doit livrer une quantité d’aluminium supérieure aux stocks reçus si la durée d’entreposage des stocks dépasse 50 jours. Conclusion Si le LME parvient à implanter la nouvelle règle en 2015, le processus de livraison de l’Aluminium sera plus transparent moins enclin aux actions manipulatrices des banques. Cependant, nous pensons que cette nouvelle règle de livraison serait discriminante à l’égard des producteurs. En effet la nouvelle règle entrainerait une liquidation des stocks et une chute des prix. Les produits dérivés et le marché spot de l’aluminium sont intimement liés et déterminent les prix d’équilibres. Le carry 3 mois- Cash est à 14$/MT ce qui rend maintenant la stratégie d’entreposage non-profitable. De plus un risque de nature réglementaire au LME pèse aussi sur le prix d’équilibre de l’Aluminium en 2015. Références London Metal Exchange Gaps in regional aluminum premiums open arbitrage opportunities, Platts http://campus.hesge.ch/commodity_trading/?p=10169 La gestion des entrepôts, véritable poule aux oeufs d'or, fait polémique, Le Temps International Aluminium Institute Aluminium market risks disappearing into the shadows, Reuters

- 4. L’irrésistible envolée des cours est-elle en décalage avec l’offre et de la demande réelle pour le métal ultraléger? Club des Marchands Bleu et Or Équipe Aluminium* Fioloyimi Kakpo, Étudiante BAA Concentration Finance Mamoudou Diallo, Étudiant BAA Concentration Finance * Travail réalisé dans le cadre du cours Produits-Dérivés à l’Automne 2014.