Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (14)

Similar a Mapa conceptual

Similar a Mapa conceptual (20)

Más de Estudiante.uftsaia Slideshow

Más de Estudiante.uftsaia Slideshow (20)

Último

Último (9)

Mapa conceptual

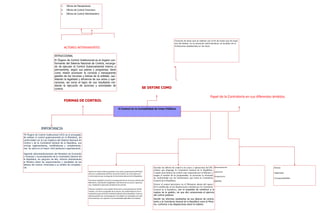

- 1. INTRUCCIONAL El Órgano de Control Institucional es el órgano con- formante del Sistema Nacional de Control, encarga- do de ejecutar el Control Gubernamental interno y permanente, según sus planes y programas; tiene como misión promover la correcta y transparente gestión de los recursos y bienes de la entidad, cau- telando la legalidad y eficiencia de sus actos y ope- raciones, así como el logro de sus resultados me- diante la ejecución de acciones y actividades de control. El Control en la Contabilidad de Entes Públicos IMPORTANCIA ”El Órgano de Control Institucional (OCI) es el encargado de realizar el control gubernamental en el Ministerio, de conformidad con la Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, sus normas reglamentarias, modificatorias y complementa- rias. Se ubica en el mayor nivel jerárquico organizacional. Depende administrativamente del Ministerio de Economía y Finanzas y funcionalmente de la Contraloría General de la República; sin perjuicio de ello, informa directamente al Ministro sobre los requerimientos y resultados de las labores del control, inherentes a su ámbito de competen- cia. Ejercer el control interno posterior a los actos y operaciones del Minis- terio en cumplimiento del Plan Anual de Control, así como ejercer el control externo por encargo de la Contraloría General de la República; Promover la gestión correcta y transparente de los recursos y bienes del Ministerio, cautelando la legalidad y eficiencia de sus actos y operacio- nes, mediante la ejecución de labores de control; Efectuar auditorías a los estados financieros y presupuestarios del Mi- nisterio, así como a la gestión de la misma, de conformidad con los li- neamientos que emita la Contraloría General de la República. Estas au- ditorías podrán ser contratadas por la entidad con sociedades de audi- toría externas, con sujeción a la normatividad aplicable a la materia; Ejecutar las labores de control a los actos y operaciones del Mi- nisterio que disponga la Contraloría General de la República. Cuando estas labores de control sean requeridas por el Ministro y tengan el carácter de no programadas, su ejecución se efectuará de conformidad con los lineamientos que emita la Contraloría General de la República; Ejercer el control preventivo en el Ministerio dentro del marco de lo establecido en las disposiciones emitidas por la Contraloría General de la República, con el propósito de contribuir a la mejora de la gestión, sin que ello comprometa el ejercicio del control posterior Remitir los informes resultantes de sus labores de control, tanto a la Contraloría General de la República como al Minis- tro, conforme a las disposiciones sobre la materia. Democratización: Autonomía: Transparencia: Legalidad Eficacia Objetividad Corresponsabilidad FORMAS DE CONTROL Papel de la Contraloría en sus diferentes ámbitos. SE DEFINE COMO Conjunto de actos que se realizan con el fin de evitar que los órga- nos del Estado, en su actuación administrativa, se excedan de la limitaciones establecidas en las leyes 1. Oficina de Planeamiento 2. Oficina de Control Financiero 3. Oficina de Control Administrativo ACTORES INTERVINIENTES