Recommended

More Related Content

What's hot

What's hot (20)

Similar to Esercizi finanza aziendale

Similar to Esercizi finanza aziendale (20)

More from Ugo_Fantozzi

More from Ugo_Fantozzi (18)

Recently uploaded

Recently uploaded (17)

Esercizi finanza aziendale

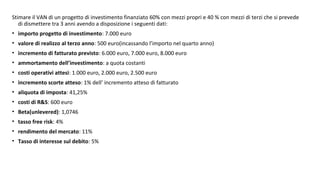

- 1. Stimare il VAN di un progetto di investimento finanziato 60% con mezzi propri e 40 % con mezzi di terzi che si prevede di dismettere tra 3 anni avendo a disposizione i seguenti dati: • importo progetto di investimento: 7.000 euro • valore di realizzo al terzo anno: 500 euro(incassando l’importo nel quarto anno) • incremento di fatturato previsto: 6.000 euro, 7.000 euro, 8.000 euro • ammortamento dell’investimento: a quota costanti • costi operativi attesi: 1.000 euro, 2.000 euro, 2.500 euro • incremento scorte atteso: 1% dell’ incremento atteso di fatturato • aliquota di imposta: 41,25% • costi di R&S: 600 euro • Beta(unlevered): 1,0746 • tasso free risk: 4% • rendimento del mercato: 11% • Tasso di interesse sul debito: 5%

- 2. Esercizio: svolgimento Anni 0 1 2 3 4 Increm.fatturato 6.000,00 7.000,00 8.000,00 Costi operativi -1.000,00 -2.000,00 -2.500,00 Amm.to -2.333,33 -2.333,33 -2.333,33 EBIT 2.666,67 2.666,67 2.666,67 Imposte 0,4125 -1.100,00 -1.100,00 -1.306,25 NOPAT 1.566,67 1.566,67 1.860,42 Amm.to 2.333,33 2.333,33 2.333,33 +/-Δ circolante 1% -60 -70 -80 210 CASH FLOW della gestione corrente 3.840,00 3.830,00 4.133,75 210,00 +/- investimento/disinvestimento -7.000,00 500,00 CASH FLOW unlevered -7.000,00 3.840,00 3.830,00 4.133,75 710,00 tasso di attualizzazione 3,73% fattore di attualizzazione = 1/(1+WACC)t 1 0.910282 0.828613 0.754272 0.686600 VA Cash flow -7.000,00 3495,48 3173,59 3117,97 487.48 VAN 3274,53 Il progetto è economicamente conveniente βL = βU*(1 + MT/MP*(1-tc)) = 1.495 CAPM = rf + β*(rm-rf) = 14,4% WACC = re*(E/V) + rd *(1-tc)*(D/V) = 9,85%

- 3. Stimare il VAN di un progetto di investimento finanziato 30% con mezzi propri e 70 % con mezzi di terzi che si prevede di dismettere tra 3 anni avendo a disposizione i seguenti dati: • importo progetto di investimento: 37.500 euro • valore di realizzo al terzo anno: 10.000 euro(incassando l’importo nel quarto anno) • incremento di fatturato previsto: 75.000 euro, 65.000 euro, 75.000 euro • ammortamento dell’investimento: a quote costanti • costi operativi attesi: 50.000 euro, 45.000 euro, 50.000 euro • incremento scorte atteso per il primo anno: 4500 euro • Riduzione scorte nel secondo e terzo anno: 3000 e 500 euro • aliquota di imposta: 35% • re= 15% • Tasso di interesse sul debito: 6% WACC = re*(E/V) + rd *(1-tc)*(D/V) = 7,23% VAN=20.711,47 Il progetto è economicamente conveniente

- 4. Si supponga di essere azionisti nell’azienda B che ha le seguenti caratteristiche: reddito operativo: 50.000 indebitamento: 40.000 tasso di interesse sul debito: 20% quota di capitale proprio posseduta in B: 5% costo dei mezzi propri: 19% Si supponga di voler vendere le azioni in B ed acquistare le azione della società A con le seguenti caratteristiche: reddito operativo: 50.000 indebitamento: 0 quota di capitale proprio che si vuole acquistare in A: 5% costo dei mezzi propri: 7% Calcolare il rendimento che è possibile ottenere passando dalla società B alla A Calcoliamo il valore assoluto delle azioni possedute in B e di quelle che si vogliono acquistare in A: A B utile operativo 50.000 50.000 oneri finanziari (12%) - 8.000 utile 50.000 42.000 ROE 7% 19%

- 5. Conoscendo il ROE e l’utile delle sue aziende possiamo calcolare il valore del Capitale Proprio in B ed in A nel seguente modo: ROEA = Utile/Capitale Proprio = 0,07 ; 50.000/CP = 0,15 ; CP = 50.000/0,07= =714.285,71 ROEB = Utile/Capitale Proprio = 0,19 ; 42.000/CP = 0,19 ; CP = 42.000/0,19= =22.052,63 Conoscendo il valore delle azioni possedute in B e di quelle che si vogliono acquisire in A, possiamo calcolare il rendimento in B e quello che si avrebbe in A al netto degli oneri da pagare sul debito contratto a titolo personale: Valore azioni possedute in B= 22.105,63*0,05= 11.052,63 Rendimento in B = 11052,63 * 0,19 = 2.100 Vendita azioni di B 11.052,63 Prestito contratto = 40.000*0,05= 2.000 Azioni acquistate di A= 714.285,71*0,05= 35.714,28 Rendimento in A =35.714,28*0,07= 2.500 Oneri finanziari sul debito 2.000*0,20 400 Rendimento netto = 2500-400= 2100

- 6. Esercizio Potenziale di crescita del prezzo dei titoli azionari Si supponga di conoscere i seguenti dati relativi a tre titoli azionari: 6 Azione 1 2 3 ROE 0,15 0,19 0,21 Utile per azioni (Euro) 1 2 3 Dividendo per azione (div) 0,7 1,4 2,1 Beta 1,3 1,2 1,1 Tasso free risk (Rf) 0,11 0,11 0,11 Rendimento atteso di mercato (Rm) 0,16 0,16 0,16 Prezzo corrente di mercato (Pc) 5 8 18

- 7. Svolgimento 7 Azione 1 2 3 Stima del prezzo del titolo= Pt = div/(Re-g) Stima di Re = Rf + Beta (Rm-Rf) 0,175 0,170 0,165 Calcolo del payout ratio= div/utile 0,7 0,7 0,7 Stima del tasso di crescita g=ROE*(1-payout) 0,045 0,057 0,063 Stima del prezzo teorico del titolo = Pt = div/(Re-g) 5,38 12,39 20,59 Stima del potenziale di crescita = Pt - Pm 0,38 4,39 2,59 Il maggiore potenziale di crescita è quello dell'azione 2