Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (18)

Similar a CALCULO ICMS/ST COM BASE DE CALCULO REDUZIDA

Similar a CALCULO ICMS/ST COM BASE DE CALCULO REDUZIDA (20)

CALCULO ICMS/ST COM BASE DE CALCULO REDUZIDA

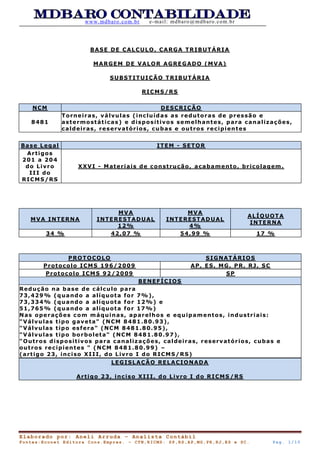

- 1. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 1/10 BASE DE CALCULO, CARGA TRIBUTÁRIA MARGEM DE VALOR AGREGADO (MVA) SUBSTITUIÇÃO TRIBUTÁRIA RICMS/RS LEGISLAÇÃO RELACIONADA Artigo 23, inciso XIII, do Livro I do RICMS/RS Base Legal ITEM - SETOR Artigos 201 a 204 do Livro III do RICMS/RS XXVI - Materiais de construção, acabamento, bricolagem. NCM DESCRIÇÃO 8481 Torneiras, válvulas (incluídas as redutoras de pressão e astermostáticas) e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes MVA INTERNA MVA INTERESTADUAL 12% MVA INTERESTADUAL 4% ALÍQUOTA INTERNA 34 % 42,07 % 54,99 % 17 % PROTOCOLO SIGNATÁRIOS Protocolo ICMS 196/2009 AP, ES, MG, PR, RJ, SC Protocolo ICMS 92/2009 SP BENEFÍCIOS Redução na base de cálculo para 73,429% (quando a alíquota for 7%), 73,334% (quando a alíquota for 12%) e 51,765% (quando a alíquota for 17%) Nas operações com máquinas, aparelhos e equipamentos, industriais: "Válvulas tipo gaveta" (NCM 8481.80.93), "Válvulas tipo esfera" (NCM 8481.80.95), "Válvulas tipo borboleta" (NCM 8481.80.97), "Outros dispositivos para canalizações, caldeiras, reservatórios, cubas e outros recipientes " (NCM 8481.80.99) – (artigo 23, inciso XIII, do Livro I do RICMS/RS)

- 2. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 2/10 MARGEM DE VALOR AGREGADO (MVA) MVA INTERNA RS MVA INTERESTADUAL 12% MVA INTERESTADUAL 4% ALÍQUOTA INTERNA RS 34 % 42,07 % 54,99 % 17 % EXEMPLO DE CÁLCULO VENDA INTERNA – RIO GRANDE DO SUL 1º Exemplo de Cálculo ICMS da Operação Reduzir a base de cálculo do ICMS de forma que a carga tributária final resulte em percentual de 8,80%: Valor da mercadoria - R$ 1.000,00 Alíquota (operação interna - 17%) Equivalência da base de Calculo = 51,765 Aplicando a tabela teremos os seguintes cálculos: BASE DE CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Valor dos produtos R$ 1.000,00 REDUÇÃO DE 48,235% R$ 482,35 BASE DE CÁLCULO DO ICMS OPERAÇÃO PROPRIA R$ 517,65 ALIQUOTA INTERNA RS 17% R$ 88,00 CARGA TRIBUTARIA REGIÃO Alíquota ICMS% Carga Tributaria % Redução da Base de Calculo% Base de Calculo Equivalente % Informações Complementares SP Consumidor Final 17 8,80 48,235 % 51,765 % Base de Calculo Reduzida Conf. Convênio ICMS- 52/91 Norte/Nordeste/ Centro- Oeste e Espírito Santo 7% 5,14 26,571% 73,429% Base de Calculo Reduzida Conf. Convênio ICMS- 52/91 Sul e Sudeste 12% 8,80 26,666% 73,334% Base de Calculo Reduzida Conf. Convênio ICMS- 52/91

- 3. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 3/10 2º Exemplo de Cálculo ICMS ST Composição da base de cálculo do ICMS Substituição Tributária: BASE DE CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Valor dos produtos R$ 1.000,00 Valor agregado [(valor dos produtos) x (MVA de 34,00%)] R$ 340,00 Valor dos produtos + valor agregado R$ 1.340,00 REDUÇÃO DE 48,235% R$ 646,35 BASE DE CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA R$ 693,65 Cálculo do ICMS Substituição Tributária CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Base de cálculo da substituição tributária R$ 693,65 Alíquota interna 17% Subtotal R$ 117,92 ICMS próprio (dedução) (R$ 88,00) Valor do ICMS Substituição Tributária R$ 29,92 Valor total da Nota fiscal com substituição R$ 1.029,92

- 4. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 4/10 Modelo de Nota Fiscal -Venda de Produção do Estabelecimento com Base de calculo de reduzida e Substituição tributaria de ICMS . Conforme RICMS/RS Como preencher a Nota Fiscal Venda dentro do Estado: NATUREZA DA OPERAÇÃO: Venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária, na condição de contribuinte substituto. CFOP: 5.401 (Operações Internas) CST: 070 - Com redução da base de cálculo e cobrança do ICMS por ST FUNDAMENTOS LEGAIS ICMS: Substituição tributária: CONF. Art. 201 a 204 - Livro III RICMS/RS ICMS: Base de Calculo Reduzida Conf. Artigo 23, inciso XIII, do Livro I do RICMS/RS, e Convênio ICMS-52/91. “IPI – Alíquota Reduzida a 0%: Conf. Decreto nº 7.543/2012.

- 5. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 5/10 NOTA FISCAL Nº NOME / RAZÃO SOCIAL X SAÍDA ENTRADA ENDEREÇO BAIRRO/DISTRITO MUNICÍPIO UF 1ª VIA FONE / FAX NATUREZA DA OPERAÇÃO VENDAS P/ ESTAB C/ST CFOP 5.401 CNPJ INSCRIÇÃO ESTADUAL DESTINATÁRIO REMETENTE NOME / RAZÃO SOCIAL CGC / CPF DATA DA EMISSÃO ENDEREÇO BAIRRO / DISTRITO CEP DATA DA SAÍDA / ENTRADA MUNICÍPIO FONE / FAX UF INSCRIÇÃO ESTADUAL HORA DA SAÍDA FATURA DADOS DO PRODUTO CÓDIGO DESCRIÇÃO DOS PRODUTOS CLASSIFICAÇÃO SITUAÇÃO UNID QUANTIDADE VALOR UNITÁRIO VALOR TOTAL ALÍQUOTAS VALOR DO IPI PRODUTO FISCAL TRIBUTÁRIA ICMS IPI xxx Válvulas tipo esfera 8481.80.95 070 PÇ 100 10,00 1.000,00 17% 0% 0,00 CÁLCULO DO IMPOSTO BASE DE CÁLCULO DO ICMS R$ 517,65 VALOR DO ICMS 88,00 BASE DE CÁLCULO ICMS SUBSTITUIÇÃO R$ 693,65 VALOR DO ICMS SUBSTITUIÇÃO R$ 29,92 VALOR TOTAL DOS PRODUTOS R$1.000,00 VALOR DO FRETE VALOR DO SEGURO OUTRAS DESPESAS ASSESSÓRIAS VALOR TOTAL DO IPI 0,00 VALOR TOTAL DA NOTA R$1.029,92 TRANSPORTADOR / VOLUMES TRANSPORTADOS NOME / RAZÃO SOCIAL FRETE POR CONTA 1 EMITENTE 2 DESTINATÁRIO PLACA DO VEÍCULO UF CGC / CPF ENDEREÇO MUNICÍPIO UF INSCRIÇÃO ESTADUAL QUANTIDADE ESPÉCIE MARCA NÚMERO PESO BRUTO PESO LÍQUIDO INFORMAÇÕES COMPLEMENTARES ICMS - Base de Calculo Reduzida a 51,765% - Conf. Convênio ICMS-52/91. IPI – Alíquota Reduzida a 0% Conf. Decreto nº 7.543/2012 ICMS/ST : CONF. Art. 201 a 204 Livro III RICMS/RS Base de Calculo ICMS retido : 693,65 ICMS Retido : 29,92 RESERVADO AO FISCO Nº DE CONTROLE DO FORMULÁRIO 000.000 Logo Tipo

- 6. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 6/10 VENDAS INTERESTADUAIS ESTADO DE ORIGEM RS PARA OS ESTADOS CONFORME PROTOCOLOS LEGISLAÇÃO RELACIONADA Artigo 23, inciso XIII, do Livro I do RICMS/RS. MVA-AJUSTADO A PARTIR DE 01/11/2014 PRODUTOS CONVÊNIO ICMS 52/1991, PRORROGADO, ATÉ 31.05.2015, PELO CONVÊNIO ICMS N° 191/2013. CONVÊNIO Cláusula primeira Fica reduzida a base de cálculo do ICMS nas operações com máquinas, aparelhos e equipamentos industriais arrolados no Anexo I deste Convênio, de forma que a carga tributária seja equivalente aos percentuais a seguir: I - nas operações interestaduais: a) nas operações de saída dos Estados das Regiões Sul e Sudeste, exclusive Espírito Santo, com destino aos Estados das Regiões Norte, Nordeste e Centro-Oeste ou ao Estado do Espírito Santo, 5,14% (cinco inteiros e catorze centésimos por cento); b) nas demais operações interestaduais, 8,80% (oito inteiros e oitenta centésimos por cento). II - nas operações interestaduais com consumidor ou usuário final, não contribuintes do ICMS, e nas operações internas, 8,80% (oito inteiros e oitenta centésimos por cento) Tabela de Equivalência: DE / PARA 7 % 12 % 17 % 18% 25% 26% 27% 4,00 % 57,1428 % 33,3333 % 23,5294 % 22,2223 % 16,0000 % 15,3846% 14,8148% 4,10 % 58,5714 % 34,1667 % 24,1176 % 22,7778 % 16,4000 % 15,7692% 15,1852% 5,00 % 71,4286% 41,6667% 29,4118% 72,2222% 20,0000% 19,2308% 18,5185% 5,10 % 72,8572 % 42,5000 % 30,0000 % 28,3334 % 20,4000 % 19,6154% 18,8889% 5,14 % 73,4286 % 42,8334 % 30,2353 % 28,5556 % 20.5600 % 19,7692% 19,0370% 5,60 % 80,0000 % 46,6667 % 32,9412 % 31,1111% 22,4000 % 21,5385% 20,7407% 6,42 % 91,7143 % 53,5000 % 37,7640 % 35,6667 % 25,6800 % 24,6923% 23,7778% 7,00 % ------- 58,3334 % 41,1760 % 38,8889 % 28,0000 % 26,9231% 25,9259% 8,75 % ------- 72,9167 % 51,4710 % 48,6111 % 35,0000 % 33,6538% 32,4074% 8,80 % ------- 73,3334 % 51,7650 % 48,8889 % 35,2000 % 33,8461% 32,5926% 10,00 % ------- 83,3334 % 58,8230 % 55,5556 % 40,0000 % 38,4615% 37,0370% 11,00 % ------- 91,6667 % 64,7060 % 61,1112 % 44,0000 % 42,3077% 40,7407% 12,00 % ------- ------- 70.5880 % 66,6667 % 48,0000 % 46,1538% 44,4444% 12,60 % ------- ------- 74,1176 % 70,0000 % 50,4000 % 48,4615% 46,6667%

- 7. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 7/10 Exemplo de Cálculo Venda interestadual APLICANDO A FORMULA DA MVA AJUSTADA E REDUÇÃO DE BASE DE CALCULO DE ACORDO COM A CARGA TRIBUTÁRIA DO ESTADO DE DESTINO CONFORME CONVENIO 52/1991 : FORMULA da MVA Ajustada: ESTADO BASE LEGAL ALÍQ BASE LEGAL DA ST MVA ORIGINAL MVA AJ 4% MVA AJ 7% MVA AJ 12% ALÍQ INTERNA ALÍQ INTEREST CONV/ PROT AMAPA Artigo 25, inciso III, alínea "i" do RICMS/AP Anexo XIV do RICMS/AP 34 % 54,99 % 50,14 % 42,07 % 17 % 7 % Convênio ICMS 52/1991 Protocolo 196/2009 ESPIRITO SANTO Artigo 71, inciso I, alínea "a", do RICMS/ES Artigos 194 e 195 do RICMS/ES. 34 % 54,99 % 50,14 % 42,07 % 17 % 7 % Protocolo ICMS 196/2009 MINAS GERAIS Artigo 19, § 5º, inciso IV, Parte 1 Anexo XV do RICMS/MG Artigo 42, inciso I, alínea "b.43" RICMS/MG Artigo 19, § 5º, inciso IV, Parte 1 Anexo XV RICMS/MG 40 % 63,90 % 50,24 % 50,24 % 18 % 12 % Protocolo ICMS 196/2009 PARANA Artigo 19 5do Anexo X do RICMS/PR Artigo 20 do Anexo X do RICMS/PR 34% 56,88% 43,80% 43,80% 18% 12% Protocolo ICMS 196/2009 RIO DE JANEIRO Convênio ICMS Nº 052, de 26/09/1991 Item 30.95 do Anexo I do Livro II RICMS/RJ 47 % 74,22 % 59,70 % 59,70 % 19 % 12% Protocolo ICMS 196/2009 SANTA CATARINA Artigo 9º, inciso I, do Anexo 2 do RICMS/SC Seção VI do Anexo 1 do RICMS/SC Artigo 227 do Anexo 3 RICMS/SC 34% 54,99% 42,07% 42,07% 17% 12% Protocolo ICMS 196/2009 SÃO PAULO Artigo 52, inciso I, do RICMS/SP Portaria CAT nº 113/2014 Artigo 313-Y Portaria CAT nº 113/2014 50 % 75,61 % 60,98 % 60,98 % 18% 12% Protocolo ICMS 92/2009 Portaria CAT nº 113/2014 A mesma regra aplicada no Exemplo Abaixo deve ser aplicada para cada Estado de Destino, isto é: para composição da Base de Calculo da Substituição Tributaria do ICMS o índice da MVA/ST, a alíquota bem como a Redução de Base de Calculo para atingir a carga tributária sempre obedecer a legislação do Estado de Destino da mercadoria.

- 8. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 8/10 Exemplo Estado de Origem: Rio Grande do Sul. Estado de destino: Amapá. ICMS DA OPERAÇÃO Reduzir a base de cálculo do ICMS de forma que a carga tributária seja de 5,14% (tabelas acima) ICMS ST: Reduzir a base de cálculo do ICMS de forma que a carga tributária seja de 8,80% (tabelas acima) Valor da mercadoria - R$ 1.000,00 Alíquota (operação interestadual = 7%) Redução da Base de Calculo em 26,571% Equivalência da base de Calculo = 73,429% MVA ST -= 50,14 % (tabelas acima) Aplicando a tabela teremos os seguintes cálculos: BASE DE CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Valor dos produtos R$ 1.000,00 REDUÇÃO DE 26,571% (tabelas acima) R$ 265,71 BASE DE CÁLCULO DO ICMS OPERAÇÃO PROPRIA R$ 734,29 ALIQUOTA Interestadual 7% (tabelas acima) R$ 51,40 Para confirmarmos se está correto o valor encontrado, faremos o seguinte cálculo: 1.000,00 x 5,14 = 51,40. Cálculo ICMS ST Composição da base de cálculo do ICMS Substituição Tributária: BASE DE CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Valor dos produtos R$ 1.000,00 Valor agregado [(valor dos produtos) x (MVA de 50,14%) (tabelas acima) R$ 501,40 Valor dos produtos + valor agregado R$ 1.501,40 REDUÇÃO DE 48,235% (tabelas acima) R$724,20 BASE DE CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA R$ 777,20

- 9. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 9/10 Cálculo do ICMS Substituição Tributária CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA Base de cálculo da substituição tributária R$ 777,20 Alíquota interna do estado de destino - AP (17%) (tabelas acima) 17% Subtotal R$ 132,12 ICMS próprio (dedução) (R$ 51,40) Valor do ICMS Substituição Tributária R$ 80,72 Valor total da Nota fiscal com substituição R$ 1.080,72 Modelo de Nota Fiscal -Venda de Produção do Estabelecimento com Base de calculo de reduzida e Substituição tributaria de ICMS . Conforme RICMS/RS Como preencher a Nota Fiscal Venda para fora do Estado : NATUREZA DA OPERAÇÃO: Venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária, na condição de contribuinte substituto. CFOP: 6.401 (Operações Interestaduais) CST: 070 - Com redução da base de cálculo e cobrança do ICMS por ST FUNDAMENTOS LEGAIS Conv. Inter. Prot. ICMS 196/2009 ICMS: Substituição tributária: CONF. Art. 201 a 204 - Livro III RICMS/RS ICMS: Base de Calculo Reduzida Conf. Artigo 23, inciso XIII, do Livro I do RICMS/RS, e Convênio ICMS-52/91. “IPI – Alíquota Reduzida a 0%: Conf. Decreto nº 7.543/2012.

- 10. www.mdbaro.com.br e-mai l : mdbaro@mdbaro.com.br Elaborado por: Aneli Arruda – Analista Contábil Fontes:Econet Editora Cons.Empres. – CTN,RICMS: SP,RS,AP,MG,PR,RJ,ES e SC. Pag. 10/10 NOTA FISCAL Nº NOME / RAZÃO SOCIAL X SAÍDA ENTRADA ENDEREÇO BAIRRO/DISTRITO MUNICÍPIO UF 1ª VIA FONE / FAX NATUREZA DA OPERAÇÃO VENDAS P/ ESTAB C/ST CFOP 6.401 CNPJ INSCRIÇÃO ESTADUAL DESTINATÁRIO REMETENTE NOME / RAZÃO SOCIAL CGC / CPF DATA DA EMISSÃO ENDEREÇO BAIRRO / DISTRITO CEP DATA DA SAÍDA / ENTRADA MUNICÍPIO FONE / FAX UF INSCRIÇÃO ESTADUAL HORA DA SAÍDA FATURA DADOS DO PRODUTO CÓDIGO DESCRIÇÃO DOS PRODUTOS CLASSIFICAÇÃO SITUAÇÃO UNID QUANTIDADE VALOR UNITÁRIO VALOR TOTAL ALÍQUOTAS VALOR DO IPI PRODUTO FISCAL TRIBUTÁRIA ICMS IPI xxx Válvulas tipo esfera 8481.80.95 070 PÇ 100 10,00 1.000,00 7% 0% 0,00 CÁLCULO DO IMPOSTO BASE DE CÁLCULO DO ICMS R$ 734,29 VALOR DO ICMS R$51,40 BASE DE CÁLCULO ICMS SUBSTITUIÇÃO R$777,20 VALOR DO ICMS SUBSTITUIÇÃO R$80,72 VALOR TOTAL DOS PRODUTOS R$1.000,00 VALOR DO FRET VALOR DO SEGURO OUTRAS DESPESAS ASSESSÓRIAS VALOR TOTAL DO IPI VALOR TOTAL DA NOTA R$1.080,72 TRANSPORTADOR / VOLUMES TRANSPORTADOS NOME / RAZÃO SOCIAL FRETE POR CONTA 1 EMITENTE 2 DESTINATÁRIO PLACA DO VEÍCULO UF CGC / CPF ENDEREÇO MUNICÍPIO UF INSCRIÇÃO ESTADUAL QUANTIDADE ESPÉCIE MARCA NÚMERO PESO BRUTO PESO LÍQUIDO INFORMAÇÕES COMPLEMENTARES Conv. Inter. Prot. ICMS 196/2009 ICMS Operação – B.C Reduzida . à 73,4286 %- Conf. Convênio ICMS-52/91. IPI – Alíquota Reduzida a 0% Conf. Decreto nº 7.543/2012 ICMS/ST: CONF. Art. 201 a 204 Livro III RICMS/RS ICMS/ST - B.C – Reduzida À 51,7650 % = B.C ICMS/ST = R$ 777,20 ICMS Retido: 80,72 RESERVADO AO FISCO Nº DE CONTROLE DO FORMULÁRIO 000.000 Logo Tipo