Recomendados

Más contenido relacionado

Destacado

Destacado (14)

Similar a Corrigé td2

Similar a Corrigé td2 (16)

Más de blogger

Último

Último (10)

Corrigé td2

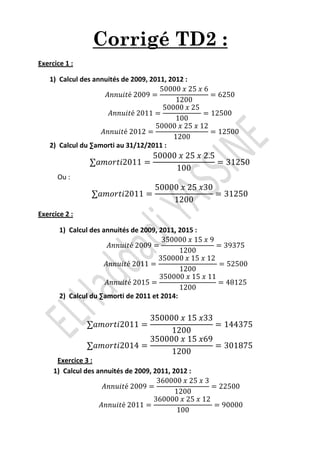

- 1. Corrigé TD2 : Exercice 1 : 1) Calcul des annuités de 2009, 2011, 2012 : 50000 6 ݔ 52 ݔ ݐ݅ݑ݊݊ܣé 2009 = = 6250 1200 50000 52 ݔ ݐ݅ݑ݊݊ܣé 2011 = = 12500 100 50000 21 ݔ 52 ݔ ݐ݅ݑ݊݊ܣé 2012 = = 12500 1200 2) Calcul du ∑amorti au 31/12/2011 : 50000 5.2 ݔ 52 ݔ ∑ܽ݉= 1102݅ݐݎ = 31250 100 Ou : 50000 03ݔ 52 ݔ ∑ܽ݉= 1102݅ݐݎ = 31250 1200 Exercice 2 : 1) Calcul des annuités de 2009, 2011, 2015 : 350000 9 ݔ 51 ݔ ݐ݅ݑ݊݊ܣé 2009 = = 39375 1200 350000 21 ݔ 51 ݔ ݐ݅ݑ݊݊ܣé 2011 = = 52500 1200 350000 11 ݔ 51 ݔ ݐ݅ݑ݊݊ܣé 2015 = = 48125 1200 2) Calcul du ∑amorti de 2011 et 2014: 350000 33ݔ 51 ݔ ∑ܽ݉= 1102݅ݐݎ = 144375 1200 350000 96ݔ 51 ݔ ∑ܽ݉= 4102݅ݐݎ = 301875 1200 Exercice 3 : 1) Calcul des annuités de 2009, 2011, 2012 : 360000 3 ݔ 52 ݔ ݐ݅ݑ݊݊ܣé 2009 = = 22500 1200 360000 21 ݔ 52 ݔ ݐ݅ݑ݊݊ܣé 2011 = = 90000 100

- 2. 50000 9 ݔ 52 ݔ ݐ݅ݑ݊݊ܣé 2013 = = 67500 1200 2) Calcul du ∑amorti de 2011 : 360000 72ݔ 52 ݔ ∑ܽ݉= 1102݅ݐݎ = 202500 1200 3) Calcul de la VNA 2011 : ܸܰ005751 = 005202 − 000063 = 1102݅ݐݎ݉ܽ∑ − ܧܸ = 1102ܣ 4) Tableau d’amortissement du véhicule RENAULT : Années Valeur Annuités ∑amortissement VNA d’entrée (VE) 2009(3 mois) 360000 22500 22500 337500 2010 360000 90000 112500 247500 2011 360000 90000 202500 157500 2012 360000 90000 292500 67500 2013(9mois) 360000 67500 360000 0 Exercice 4 : 1) Calcul des annuités de 2012, 2014 : ܸܧሺܶܶܥሻ 720000 ܸܧሺܶܪሻ = = = 600000 1.2 1.2 ∑ܽ݉001 ݔ000003 001 ݔ ݅ݐݎ = ݔݑܽݐ = = 20% ܸ݀ ݔ ܧ 600000 5.2 ݔ 600000 21 ݔ 02 ݔ ݐ݅ݑ݊݊ܣé 2012 = = 120000 1200 600000 6 ݔ 02 ݔ ݐ݅ݑ݊݊ܣé 2014 = = 60000 1200 2) Calcul de la VNA de 2013 : 600000 45 ݔ 02 ݔ ∑ܽ݉= 3102݅ݐݎ = 540000 1200 ܸܰ00006 = 000045 − 000006 = 3102݅ݐݎ݉ܽ∑ − ܧܸ = 3102ܣ Exercice 5 : 1) Détermination de la date d’acquisition du matériel : ∑ܽ݉001 ݔ ݅ݐݎ 39000 001 ݔ ݀= = = 3,25 = 3ܽ݊ݏ݅݉ 3 ݐ݁ ݏ ܸݔܶ ݔ ܧ 120000 01 ݔ

- 3. La date d’acquisition du matériel est le 1/10/2009. 2012->12mois 2009->3mois donc c’est le mois 10 (10->12 = 3mois) 2011->12mois 3ans 2010->12mois Exercice 6 : 1) Calcul de l’annuité et du ∑amorti 2013 : ∑ܽ݉001 ݔ 000044 001 ݔ ݅ݐݎ ܸ= ܧ = = 1600000 ܶ݀ ݔ ݔ 5 5.5 ݔ 1600000 21 ݔ 5 ݔ ݐ݅ݑ݊݊ܣé 2013 = = 80000 1200 1600000 87 ݔ 5 ݔ ∑ܽ݉= 3102݅ݐݎ = 520000 1200 Remarque : L’annuité est calculée avec la règle du prorata temporise si l’annuité commence au : ../1/N 12mois d’amortissement ../4/N 9mois d’amortissement ../7/N 6mois d’amortissement jusqu’au 31/12/N ../9/N 4mois d’amortissement ../10/N 3mois d’amortissement Si le matériel fini son amortissement ou céder dans l’année N l’annuité se calcul sur le nombre de mois suivants: ../12/N 12mois d’amortissement ../4/N 4mois d’amortissement Du.../1/N jusqu’au ../6/N 6mois d’amortissement ../9/N 9mois d’amortissement ../10/N 10mois d’amortissement