Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Resumo Teoria Contabilidade 2 páginas

Semelhante a Resumo Teoria Contabilidade 2 páginas (20)

Resumo Teoria Contabilidade 2 páginas

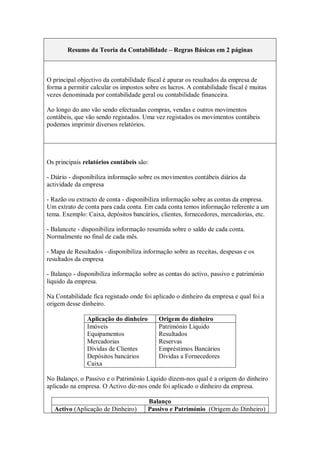

- 1. Resumo da Teoria da Contabilidade – Regras Básicas em 2 páginas O principal objectivo da contabilidade fiscal é apurar os resultados da empresa de forma a permitir calcular os impostos sobre os lucros. A contabilidade fiscal é muitas vezes denominada por contabilidade geral ou contabilidade financeira. Ao longo do ano vão sendo efectuadas compras, vendas e outros movimentos contábeis, que vão sendo registados. Uma vez registados os movimentos contábeis podemos imprimir diversos relatórios. Os principais relatórios contábeis são: - Diário - disponibiliza informação sobre os movimentos contábeis diários da actividade da empresa - Razão ou extracto de conta - disponibiliza informação sobre as contas da empresa. Um extrato de conta para cada conta. Em cada conta temos informação referente a um tema. Exemplo: Caixa, depósitos bancários, clientes, fornecedores, mercadorias, etc. - Balancete - disponibiliza informação resumida sobre o saldo de cada conta. Normalmente no final de cada mês. - Mapa de Resultados - disponibiliza informação sobre as receitas, despesas e os resultados da empresa - Balanço - disponibiliza informação sobre as contas do activo, passivo e património líquido da empresa. Na Contabilidade fica registado onde foi aplicado o dinheiro da empresa e qual foi a origem desse dinheiro. Aplicação do dinheiro Origem do dinheiro Imóveis Equipamentos Mercadorias Dívidas de Clientes Depósitos bancários Caixa Património Liquido Resultados Reservas Empréstimos Bancários Dividas a Fornecedores No Balanço, o Passivo e o Património Liquido dizem-nos qual é a origem do dinheiro aplicado na empresa. O Activo diz-nos onde foi aplicado o dinheiro da empresa. Balanço Activo (Aplicação de Dinheiro) Passivo e Património (Origem do Dinheiro)

- 2. Investimentos Tangíveis (edifícios e máquinas) Intangíveis (marcas e patentes) Inventários Matérias-primas, mercadorias e produtos acabados Contas a receber Clientes Meios financeiros líquidos Depósitos bancários Caixa Património Liquido Accionistas Reservas Resultados Contas a pagar Fornecedores Empréstimos Bancários Estado De forma simplificada podemos afirmar que: No activo está representado tudo o que pertence à nossa empresa, bem como tudo o que estão devendo pra nossa empresa. No Passivo estão representadas as dívidas da nossa empresa, essas dívidas normalmente são aos bancos, aos fornecedores, ao estado e a outras empresas. No Património Liquido está representado o capital que os sócios colocaram na empresa adicionado aos resultados que a nossa empresa foi tendo ao longo do tempo. De acordo com as regras de movimentação das contas: - Activo - Aumenta pelos movimentos a débito e diminui pelos movimentos a crédito. - Passivo - Diminui pelos movimentos a débito e aumenta pelos movimentos a crédito. - Património Liquido - Diminui pelos movimentos a débito e aumenta pelos movimentos a crédito. - Receita - Aumenta pelos movimentos a crédito - Despesa - Aumenta pelos movimentos a débito Débito Crédito Activo Aumenta Diminui Passivo Diminui Aumenta Património Diminui Aumenta

- 3. Despesa Aumenta Receita Aumenta De acordo com a lógica da contabilidade: - O Activo, que se posiciona do lado esquerdo, aumenta pelo débito, que também se posiciona do lado esquerdo. - O Passivo, que se posiciona do lado direito, aumenta pelo crédito, que também se posiciona do lado direito. - O Património Liquido, que se posiciona do lado direito, aumenta pelo crédito, que também se posiciona do lado direito. De acordo com a regra das partidas dobradas, em qualquer movimento contábil o valor do total lançado a débito, deve ser igual ao valor total lançado a crédito. Consequentemente, de acordo com a equação fundamental da contabilidade no Balanço o Activo é igual à soma do Passivo com o Património Liquido. decreba.com