Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Cap 5 y 6

Similar a Cap 5 y 6 (20)

Cap 5 y 6

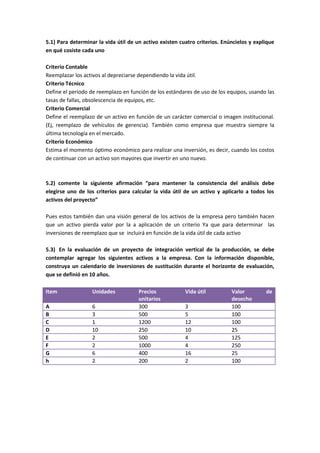

- 1. 5.1) Para determinar la vida útil de un activo existen cuatro criterios. Enúncielos y explique en qué cosiste cada uno Criterio Contable Reemplazar los activos al depreciarse dependiendo la vida útil. Criterio Técnico Define el periodo de reemplazo en función de los estándares de uso de los equipos, usando las tasas de fallas, obsolescencia de equipos, etc. Criterio Comercial Define el reemplazo de un activo en función de un carácter comercial o imagen institucional. (Ej, reemplazo de vehículos de gerencia). También como empresa que muestra siempre la última tecnología en el mercado. Criterio Económico Estima el momento óptimo económico para realizar una inversión, es decir, cuando los costos de continuar con un activo son mayores que invertir en uno nuevo. 5.2) comente la siguiente afirmación “para mantener la consistencia del análisis debe elegirse uno de los criterios para calcular la vida útil de un activo y aplicarlo a todos los activos del proyecto” Pues estos también dan una visión general de los activos de la empresa pero también hacen que un activo pierda valor por la a aplicación de un criterio Ya que para determinar las inversiones de reemplazo que se incluirá en función de la vida útil de cada activo 5.3) En la evaluación de un proyecto de integración vertical de la producción, se debe contemplar agregar los siguientes activos a la empresa. Con la información disponible, construya un calendario de inversiones de sustitución durante el horizonte de evaluación, que se definió en 10 años. Item Unidades Precios Vida útil Valor de unitarios desecho A 6 300 3 100 B 3 500 5 100 C 1 1200 12 100 D 10 250 10 25 E 2 500 4 125 F 2 1000 4 250 G 6 400 16 25 h 2 200 2 100

- 2. 5.4 Explique en qué caso se debe considerar, al termino del horizonte de evaluación, el valor de las inversiones de reposición. No se puede suponer que se puede mantener el mismo nivel de actividad o de los ingresos sin reponer los activos al final de su respectiva vida útil. Por lo que estas reinversiones así como aquellas necesarias para una eventual ampliación, deben ser siempre consideradas en la evaluación del proyecto. Por ejemplo: al término del horizonte de evaluación (10 años) se incluyó el valor de reposición del arado de vertedera. Esto debe ser así porque uno de los métodos para valorizar está basado en la capacidad del proyecto para seguir generando recursos a futuro, lo que solo es posible si la empresa tiene todos los activos que posibilita tal producción (Laboreo primario con volteo del suelo formando un canal que permite la aireación y la circulación del agua de lluvia hasta las capas profundas) 5.5 explique y dé cinco ejemplos de inversión en activos intangibles. ¿ ud cree que estos activos tienen vida útil definida? los activos intangibles son elementos generadores de valor teniendo en cuenta que normalmente se da mayor importancia a los recursos físicos y monetarios, sin tener presente que la identificación de los activos intangibles es una nueva realidad; la cual le proporciona al ente que los valora mayor eficiencia y verdaderas fuentes de creación de valor.

- 3. Las inversiones en activos intangibles son aquellas que se hacen sobre activos constituidos por los servicios o derechos adquiridos necesarios para la puesta en marcha de inversión. Ejemplos: El conocimiento del personal. El saber hacer de cada uno de ellos. Canales de distribución. La propiedad intelectual. Las marcas. Estas pueden representar hasta el 90% del valor de una empresa. Sistemas de información tecnológica. Sistemas de redes y bases de datos. Los activos intangibles van perdiendo valor en la medida en que no se actualicen, como es el caso de los sistemas contables y hasta de los conocimientos de los empleados. Los activos fijos intangibles, al igual que los activos fijos tangibles, pierden valor con el tiempo. A esta pérdida se le denomina amortización de intangibles. 5.6 Dé ejemplos de activos intangibles que pierden valor en el tiempo (vida útil definida) y explique en qué casos no pierden valor en el tiempo (vida útil indefinida). INTANGIBLES QUE PIERDEN VALOR EN EL TIEMPO: Sistemas contables ya que cada vez se supera al anterior. La publicidad, ya que se debe realizar en cada estación del año y dependiendo el producto. Capital intelectual. INTANGIBLES QUE NO PIERDEN VALOR EN EL TIEMPO: Procedimientos administrativos legales 5.10) Explique en que consiste la inversión en capital de trabajo y enuncie los tres métodos para calcularla. Es aquella inversión que corresponde a los recursos que deben estar en la empresa para financiar el desfase natural que se produce en la mayoría de los proyectos entre la ocurrencia de os egresos, primero, y su posterior recuperación. Métodos: Método Contable: Proyecta los niveles promedios de activos corrientes o circulantes y de pasivos corrientes o circulantes y calcula el capital de trabajo como la diferencia de ambos. Método del periodo de desfase: calcula la inversión en capital de trabajo como la cantidad de recursos necesarios para financiar los costos de operación desde que se inician los desembolsos hasta que se recuperan. Para ello toma el costo promedio diario y lo multiplica por el número de días estimados de desfase.

- 4. Método del déficit acumulado máximo: Es el más exacto, determina el máximo déficit posible entre los egresos y los ingresos. Y éste valor es el valor que se requiere como capital de trabajo. 5.11) Una empresa busca determinar el monto que debe invertir en capital de trabajo si amplía el número de locales de venta de sus productos. El promedio mensual observando en los otros locales de venta indica que las ventas, costos unitarios y margen de ganancia unitario son los que aparecen en la siguiente tabla. Producto Ventas (Q) Costo unitario Margen unitario A 36808 10 3.2 B 14060 12 3.5 C 22500 8 2.1 D 3122 63 16.8 E 63991 7 1.4 F 2467 45 16.2 La conclusión del comportamiento de capital de trabajo de los otros locales muestran que en la cuenta caja se mantiene un saldo promedio equivalente a tres días de ventas, que las cuentas por cobrar corresponden a 18 días de venta y que los inventarios promedios mantenidos como stock son, para cada producto, los siguientes: Producto Inventario A 10 días costo B 14 días costo C 13 días costo D 4 días costo E 32 días costo F 7 días costo Las cuentas por pagar promedio equivalen a 20 días para los insumos de todos los productos, con excepción de D y E, que tiene solo 12 días. Con esta información, determine el monto a invertir en capital de trabajo, usando el método contable 5.12”)el metodo del periodo de desfase para calcular la inversión en capital de trabajo no se puede aplicar cuando existe más de un producto y cada uno de ellos tiene un numero de dias de desfase distinto “ Pues para aplicar este metodo es necesario los datos de los costos promedio diario por lo que hace necesario que los productos tengan el mismo desfase diario para su calculo, lo que hace que esta informacion sea secundaria 5.13 Si no está de acuerdo con la afirmación a la pregunta anterior, demuestre con un ejemplo numérico como se puede solucionar el problema de varios productos.

- 5. 5.14 al calcular el monto a invertir en capital de trabajo por el método del periodo de desfase, ¿se debe incluir en el costo anual la depreciación? Para la aplicación de este método se debe conocer el costo efectivo de producción anual proyectado, tomando como base de información el precio de los insumos para la elaboración del producto. El costo total efectivo se divide entre el número de días que tiene el año, para obtener el costo de producción promedio día que se multiplica por los días del periodo de desfase, arrojando el monto de inversión precisa para financiar la primera producción. Para el cálculo del capital de trabajo mediante el método de desfase se debe considerar los costos efectivos de producción o costos explícitos, excluyendo la depreciación y la amortización de las inversiones diferidas; además de este cálculo no se consigna el costo financiero porque el interés generado durante la fase de funcionamiento del proyecto deberá ser cubierto por el valor de las ventas y no por el capital de trabajo. 5.15 ¿En qué casos se incluye o excluye la comisión de vendedores en el costo total anual para calcular la inversión en capital de trabajo? La comisión de los vendedores se calcula sobre los ingresos efectivos, ósea que se paga con posterioridad del cobro a los clientes y no con capital de trabajo. 5.17) “Si el proyecto tiene un ingreso presupuestado de $12.000 al mes 12, un egreso de $8.000 y el saldo acumulado positivo, no requiere capital de trabajo”. Comente. Cuando el saldo acumulado es positivo no significa que la empresa no requiera mas capital de trabajo, sino que este se puede financiar con los recursos generados por el negocio. 5.18) comente la siguiente afirmación “un cálculo correcto de los cambios en los niveles de la inversión en capital de trabajo durante el horizonte de evaluación debe considerar las economías o des economías de escala ocasionadas por el cambio de los niveles de producción Si el nivel de operación proyectado aumenta durante el periodo de evaluación, se deberá programar un incremento proporcional en el capital de trabajo invertido, a menos que pueda haber claras y justificadas economías de escala (cuando el crecimiento en el nivel de actividad posibilite reducir los costos unitarios. O deseconomía de escala (cuando le crecimiento hace aumentar el costo unitario. Entonces podemos decidir si el cambio en la producción ocasiona economía o deseconomia de escala. 5.19 5.19 ¿En qué caso se podría considerar una desinversión en capital de trabajo? Cuando la inversión no se mantiene durante todo el proceso de evaluación y arroja resultados negativos para la inversión

- 6. 5.20 si un activo se compró hace tres años en 1000.000 y se deprecia linealmente en 5 años posible estimar si valor en libros actual ? No porque el error se explica en el hecho de que todos los valores del flujo de caja deben estar ne moneda actual y, al usar como base de calculo el millon de pesos de tres años atras, se estaria dejando fuera la normal revalorizacion de los activos por infalcion de los años pasados y la posibilidad de que el activo haya recibido mejoras o reparaciones mayores que, al ser activadas contablemente, hayan variado el monto de la depreciación futurae incluso, el periodo a depreciar. 5.21 Explique y enuncie las distintas políticas para enfrentar el mantenimiento o reparación de maquinarias Mantenimiento Correctivo: Se basa en la corrección a la ocurrencia de la falla. Mantenimiento Preventivo: Se realiza en intervalos de tiempo determinados que pueden dar origen a mantenimientos preventivos Mantenimiento de Oportunidad: Se realizan tareas de mantenimiento a elementos complementarios a uno averiado, durante la realización de una acción de mantenimiento correctivo o preventivo. 5.22 qué ventajas y desventajas posee una política de mantenimiento correctivo? VENTAJAS MANTENIMIENTO CORRECTIVO Recuperar la funcionalidad y operabilidad de un equipo. Maximiza el uso del activo durante toda su vida útil. DESVENTAJAS MANTENIMIENTO CORRECTIVO Impredecibilidad del momento en que ocurrirá la falla. Afecta la producción Acarrea daños a otros componentes del equipo. Costos de sustitución o reparación. 5.23 De qué factores depende el costo total de una política de mantenimiento correctivo? Depende del costo total directo, del número de acciones de mantenimiento correctivo realizado durante el periodo de operación y el costo de oportunidad de la producción perdida durante el periodo de detención.

- 7. 5.24 Qué ventajas y desventajas tiene una política de mantenimiento preventivo? VENTAJAS MANTENIMIENTO PREVENTIVO Permite planificar el momento más conveniente para evitar detenciones costosas en el proceso productivo. Evita la ocurrencia de las fallas. Reduce el tiempo de detención que se asocia con la acción correctiva. DESVENTAJAS MANTENIMIENTO PREVENTIVO El costo de la sustitución prematura de partes y piezas. Costo directo de mantener el sistema preventivo de forma permanente. El costo de la producción perdida por la paralización del proceso (pero con menor impacto que el mantenimiento correctivo) 5.28 si el costo de sustitución del conjunto antes de que se produzca una falla es de $140 por vehículo, mientras que la sustitución con posterioridad a la falla es de $320 ¿cuál es el costo total del intervalo y el costo promedio por kilómetro recorrido? 5.31 Suponga que una empresa posee 300 componentes idénticos para los cuales se ha determinado una tasa de falla, por días de uso, correspondiente a 20 + 30 t, donde t son los días de uso. Si el costo unitario de sustitución del grupo es de $130 mientras que el unitario de sustitución con posterioridad a la falla sube a $320, ¿cuál es el intervalo de sustitución más económico? CTn n # de Fallas $ 55.000 1 50 $ 64.600 2 80 $ 74.200 3 110 $ 83.800 4 140 q 300 $ 93.400 5 170 Cug 130 $ 103.000 6 200 CuI 320 $ 112.600 7 230 COSTO CON POSTERIORIDAD A LA $ 122.200 8 260 FALLA $ 131.800 9 290 $ 96.000 $ 141.400 10 320 $ 151.000 11 350 $ 160.600 12 380 $ 170.200 13 410

- 8. $ 179.800 14 440 $ 189.400 15 470 $ 199.000 16 500 $ 208.600 17 530 $ 218.200 18 560 $ 227.800 19 590 $ 237.400 20 620 $ 247.000 21 650 $ 256.600 22 680 5.32 ¿Cuál es la política de sustitución que minimiza los costos totales esperados si la probabilidad de que el componente de una máquina dure 100, 200, 300 y 400 días es del 80%, 60%, 40% y 15%, respectivamente? Si la máquina falla, los costos de reparación y de oportunidad por menores ventas es de $4.000, mientras que la sustitución preventiva del grupo de componentes es de $250. 5.33 ¿Considera relevante el valor del terreno donde se contempla construir las instalaciones para ampliar la capacidad productiva de una empresa? Si se debe considerar relevante, ya que esta compra del terreno genera cambios respecto a la situación existente, será la diferencia en los costos de cada alternativa la que determinará cuál de ellas se debe seleccionar, por cuanto los ingresos, al variar entre las opciones, constituye un elemento relevante para la decisión. 5.40 “Las depreciaciones de activos fijos no se deben considerar en la evaluación de un proyecto, ya que no constituyen movimiento de caja”. Comente. Si, las depreciaciones no constituyen un movimiento de caja, pero se deben considerar en la evaluación de un proyecto ya que al igual que las amortizaciones de los activos intangibles y el valor en libros de los activos que e venden deben restarse del flujo antes de impuestos para calcular la utilidad que tendrá el negocio y obtener beneficios tributarios. 5.41 ¿Qué consideraciones se deben tener en cuenta para caracterizar la curva de aprendizaje? Que el tiempo que se ocupa en realizar una tarea o en elaborar una unidad de un producto será menor cada vez que se realice la tarea o fabrique el producto.

- 9. Que la tasa de ahorro de tiempo por unidad producida será decreciente; y Que la reducción en el tiempo empleado en ejecución seguirá un patrón previsible. 5.42 Calcule y compare los resultados de los modelos Horngreen- Foster y Chase- Aquilano para una curva de aprendizaje del 90% de los siguientes niveles de producción: Número de unidades Horas de trabajo por producidas unidad 1 40.000 2 36.000 4 32.400 8 29.160 16 26.244 CAPITULO 6 6.1 comente la siguiente información: “como su nombre lo indica, para construir un flujo de de caja se debe considerar solo los ingresos y egresos que ocasiona el proyecto” En el flujo de caja incluyen todos aquellos movimientos de caja que, por su naturaleza, pueden alterar el resultado de pérdidas y ganancias (o estados de resultados )de la empresa y, por lo tanto la cuantía de los impuestos sobre las utilidades que se podrán generar por la implementación del proyecto. 6.2 enuncie las principales categorias en que se pueden clasifica, los beneficios de un proyecto. R/. Los beneficios del proyecto se pueden clasificar en los que constituyen movimiento de caja como: venta de productos, venta de activos, venta de residuos, venta de subproductos y ahorro de costos; y en aquellos que no constituyen movimiento de caja como el valor de desecho del producto y la recuperación de la inversión en el capital de trabajo. 6.3 Explique cómo se justifica la inclusión del valor de desecho en el flujo de caja de un proyecto y en qué consiste. R/. El valor de desecho del producto representa el valor que se asigna, al final del periodo de evaluación, a los saldos de la inversión realizada. Ej. Si el proyecto se evalúa en un horizonte de 10 años, el inversionista debe visualizar que, además de recibir el flujo de caja neto anual, también será dueño del remanente de lo invertido del negocio. 6.10) Determine el precio que optimiza el beneficio para las siguientes funciones de demanda y costos conocidas:

- 10. QD = 3.000p + 114.000 CT = 520.000 + 61Q R/. B= IT – CT B= pQ – cvQ – CF B= p(-3000p + 114000) – 61(-3000p +114000) – 520000 B = -3000p^2 + 114000p + 183000p - 6954000 – 520000 B= - 123.250 6.11“Si durante el horizonte de evaluación de un proyecto se debe sustituir un equipo, debe considerarse siempre como ingreso el precio de mercado del activo”. Comente. R/. El uso de un activo liberado como resultado de un reemplazo debe considerarse ya sea su uso alternativo o su venta generando un ingreso real, ya que este podría afectar las actuales utilidades o pérdidas con un efecto tributario. 6.12 Analice el efecto tributario que puede tener un activo que se venderá con pérdidas contables durante el período de evaluación. R/. Al registrar la venta de un activo bajo el concepto de pérdida contable, la empresa debe evaluar el atractivo del ahorro tributario generado por esta pérdida para determinar la conveniencia de esta decisión. 6.19enuncie y explique los modelos de cálculo de valor de desecho de un proyecto. R/. Existen tres formas para determinar el valor de desecho: dos de ellas valorando los activos y una tercera valorando el proyecto por su capacidad de generar flujos positivos de caja a futuro. Para valorar los activos se puede recurrir al método contable, que considera el valor del proyecto, al final del periodo de evaluación, corresponde a la suma de los valores libro o contables de los activos que se presume existirán en ese momento; El método comercial considera el valor de venta de los activos, corregido por su efecto tributario. Para valorar el proyecto por los flujos de caja que permitirá generar a partir del primer momento posterior al término del periodo de evaluación, se debe aplicar el método económico, que valora el proyecto en función de la capacidad generadora de ingresos netos futuros. 6.20. Comente la siguiente afirmación: “Todos los proyectos tienen valor de desecho”. R/. Todos los proyectos tienen valor de desecho lo que corresponde al valor del proyecto en un momento dado, objeto de estudio, ya que éstos se evalúan en un horizonte de tiempo diferente al real o estimado y por tanto sus activos tendrán un valor en este momento y de igual manera al final del proyecto se definirá un valor como remanente para recuperar la inversión realizada en ellos. 6.21. Suponga que la implementación de un proyecto obligará a invertir, antes de la puesta en marcha, $10.000 en terrenos, $26.000 en construcciones, $22.000 en maquinarias y $8.000 en capital de trabajo.

- 11. Si se hace el proyecto, el 50% de las máquinas se deberá reemplazar cada cuatro años. La depreciación de las construcciones se hace en 40 años y la de la maquinaria en 10 años. Con esta información, determine el valor de desecho contable para el proyecto al cabo de 8 y 10 años. R/. Inversion $ Depreciación 8° Depreciación Valor de año 10° año desecho Terreno 10.000 0 Construccion 26.000 5200 6500 19500 Maquinaria 22.000 17600 por año 22000 0 K de trabajo 80.000 Lo que indica que para el año diez la maquinaria debera ser reemplazada por que su vida util ya caduco 6.29.¿En qué casos no es posible o conveniente calcular el valor de desecho de un proyecto por el método económico? R/. Cuando se calcula el valor de desecho por el método económico, no se considera la recuperación del capital de trabajo, por cuanto el proyecto se valora solo en función de los flujos de caja que esos activos pueden generar a futuro. Por lo tanto si el proyecto no cuenta con un capital de trabajo no puede generar ningún flujo futuro y no es posible calcular el valor del desecho a través de este método. 6.29Analice cómo se debe considerar, dentro de un flujo de caja, el valor de desecho en un proyecto de abandono. R/. 6.30. Para el siguiente estado de resultados previstos para el último año de la evaluación de un proyecto, determine el valor de desecho económico para una tasa de costo de capital del 16%. Ingresos por venta 65.000 Venta de activos 30.000 Costos variables -23.000 Costos fijos -28.000 Depreciación -17.000 Valor libro -15.000 Utilidad antes impuesto 12.000 Impuesto (15%) -1.800 Utilidad neta 10.200