El Banco Central y la creación de dinero

•

3 recomendaciones•12,970 vistas

Este documento describe el proceso de creación de dinero por parte del banco central y los intermediarios financieros. Explica que el banco central controla la oferta monetaria a través de la base monetaria, que incluye las reservas internacionales, el crédito interno y los valores financieros. Los bancos comerciales multiplican esta oferta monetaria primaria a través de préstamos y depósitos, creando dinero secundario. El banco central utiliza instrumentos como el encaje legal y las tasas de interés para influir en la base monetaria

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a El Banco Central y la creación de dinero

Similar a El Banco Central y la creación de dinero (20)

Más de Erick Gerson Tiburcio De La Cruz

Más de Erick Gerson Tiburcio De La Cruz (7)

Último

Último (20)

El Banco Central y la creación de dinero

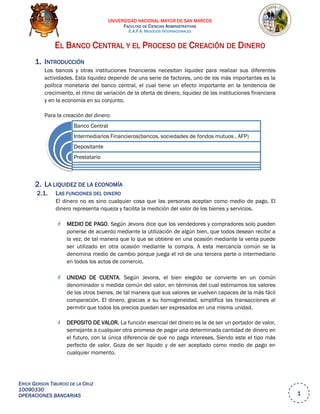

- 1. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 1 EL BANCO CENTRAL Y EL PROCESO DE CREACIÓN DE DINERO 1. INTRODUCCIÓN Los bancos y otras instituciones financieras necesitan liquidez para realizar sus diferentes actividades. Esta liquidez depende de una serie de factores, uno de los más importantes es la política monetaria del banco central, el cual tiene un efecto importante en la tendencia de crecimiento, el ritmo de variación de la oferta de dinero, liquidez de las instituciones financiera y en la economía en su conjunto. Para la creación del dinero: 2. LA LIQUIDEZ DE LA ECONOMÍA 2.1. LAS FUNCIONES DEL DINERO El dinero no es sino cualquier cosa que las personas aceptan como medio de pago. El dinero representa riqueza y facilita la medición del valor de los bienes y servicios. MEDIO DE PAGO. Según Jevons dice que los vendedores y compradores solo pueden ponerse de acuerdo mediante la utilización de algún bien, que todos desean recibir a la vez, de tal manera que lo que se obtiene en una ocasión mediante la venta puede ser utilizado en otra ocasión mediante la compra. A esta mercancía común se la denomina medio de cambio porque juega el rol de una tercera parte o intermediario en todos los actos de comercio. UNIDAD DE CUENTA. Según Jevons, el bien elegido se convierte en un común denominador o medida común del valor, en términos del cual estimamos los valores de los otros bienes, de tal manera que sus valores se vuelven capaces de la más fácil comparación. El dinero, gracias a su homogeneidad, simplifica las transacciones al permitir que todos los precios puedan ser expresados en una misma unidad. DEPOSITO DE VALOR. La función esencial del dinero es la de ser un portador de valor, semejante a cualquier otra promesa de pagar una determinada cantidad de dinero en el futuro, con la única diferencia de que no paga intereses. Siendo este el tipo más perfecto de valor. Goza de ser líquido y de ser aceptado como medio de pago en cualquier momento. Banco Central Intermediarios Financieros(bancos, sociedades de fondos mutuos , AFP) Depositante Prestatario

- 2. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 2 UNIDAD DIFERIDA DE PAGO. Jevons considera que la cuarta función del dinero está vinculada con los préstamos a futuro. La deuda se expresa en una unidad común que será empleada como referencia en el momento de pago. 2.2. PRINCIPALES AGREGADOS MONETARIOS Existen diversas medidas alternativas que nos proporcionan diferentes agregados monetarios: A medida que los componentes son menos líquidos, estos van perdiendo su capacidad como medio de pago y funcionan mas como un activo que gana intereses. OTROS Son imperfectos debido a su riesgo de no pago Costo de transacción Riesgo de descuento Riesgo que aumente la tasa de descuento Los billetes y monedas en circulación, circulante. Las cuentas corrientes que la gente deposita en el banco, depósitos a la vista. Los depósitos de ahorro, tan líquidos como los depósitos a la vista. Depósitos a plazo, esperar algunos días para retirarlo antes del plazo pactado. Fondos mutuos, tiene que esperar no menos de una semana para retirarlo. Fondo de pensiones, solo puede disponer del dinero en su jubilación. Liquidez total de la economía Depósitos en moneda extranjera Liquidez total en moneda nacional Liquidez total en moneda nacional Depósitos en instituciones financieras no bancarias Liquidez en moneda nacional Liquidez en moneda nacional Total de activos financieros más líquidos Cuasi Dinero Los depósitos de ahorro y a plazo que el público tiene en los bancos CUASI DINERO

- 3. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 3 Otras sociedades de depósito ☺ Clasificación de los intermediarios financieros CATEGORIA SUBCATEGORÍA ENTIDADES CONFORMANTES 3. LA CREACIÓN DEL DINERO POR EL BANCO CENTRAL 3.1. LAS CUENTAS DEL BANCO CENTRAL El banco central puede ser visto como un banco típico, que emite pasivos para invertirlos en activos financieros. Los pasivos que emite son el circulante y las reservas. Parte de estos depósitos corresponde al encaje obligatorio. En cuanto a sus activos, los principales componentes son: ENCAJE LEGAL Encaje voluntario, por decisión propia. El Banco Central lo remunera con una tasa de interés Encaje obligatorio, obligadas para respaldar los depósitos del público. Este no paga intereses. Las Reservas Internacionales Netas (RIN), •Representa el saldo neto acreedor del banco central con el resto del mundo. tenencia de activos extranjeros (dolare, oro, etc.) Credito Internco Neto (CIN) •compuesto por el salgo acreedor neto que tiene el banco central con el sector publico y con el sistema financiero privado. Cuenta de Valores Financieros (VF) •Representa la tenencia de bonos del Tesoro Publico o de cualquier otro activo con un grado minimo de riesgo. Banco Central de Reserva del Perú Empresas bancarias Banco de la Nación Sistema bancario SOCIEDADES DE DEPÓSITO OTROS INTERMEDIARIOS FINANCIEROS Empresas financieras Cajas municipales de ahorro y crédito Cajas rurales de ahorro y crédito Cooperativas de ahorro y crédito Fondos mutuos de inversión Fondos privados de pensiones Compañías de seguros Empresas de arrendamiento financiero Edpyme Cofide

- 4. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 4 Movimientos de la base monetaria Multiplicador bancario Para el mercado financiero peruano los movimientos de la base monetaria toman la siguiente forma: 3.2. EL MULTIPLICADOR BANCARIO El Banco Central no es el único agente capaz de crear dinero. Los intermediarios financieros también cuentan con este privilegio, a esto se le denomina creación secundaria de dinero. Esta creación difiere de la primaria, ya que el Banco central emite dinero nuevo dentro del sector bancario, en cambio los bancos comerciales lo multiplican a través de los prestamos y los movimientos de las cuentas bancarias. Gracias a esto la economía puede contar con un volumen de medios de pago superior a la emisión del banco central1. Donde: m=1/tasa de encaje 3.3. DETERMINACIÓN DEL MULTIPLICADOR BANCARIO Este valor de 10 para el multiplicador bancario2 ha sido calculado suponiendo que el encaje legal es de 10%, para ellos el público tiene que utilizar todos los depósitos que la ley les permite. La realidad es diferente ya que el público mantiene una parte de liquidez en circulante. Además, los bancos suelen mantener reservas en exceso del porcentaje fijado por el banco central. Por ello el multiplicador bancario toma un valor más reducido. 4. LOS INSTRUMENTOS DE LA POLÍTICA MONETARIA La expansión de la liquidez depende de: 1 Donde es Variación e la oferta monetaria, m es multiplicador bancario y es Variación de la base monetaria. 2 Donde es encaje legal y es encaje voluntario. C: Billetes y monedas en circulación R: Encaje de los intermediarios financieros del BCRP, Reservas. RIN + CIN + VF = C + R CDBCRP: certificados de depósito del BCRP REME: reservas de encaje por los depósitos en moneda extranjera. Cómo es que el banco central puede manejar dos variables para tratar de controlar el stock total de dinero en circulación.

- 5. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 5 4.1. EL CONTROL DE LA BASE MONETARIA Está constituida por las tendencias de las reservas internacionales netas (RIN), crédito interno neto (CIN) y valores financieros (VF), por parte del banco central. Las reservas internacionales netas. El banco puede modificar el saldo de las reservas internacionales netas realizando operaciones de compra o venta de moneda extranjera con los bancos. El crédito interno neto. Es el saldo de los créditos que el banco central ha otorgado al gobierno y a los intermediarios financieros, y que aún están pendientes de pago. Cada vez que el banco otorga este tipo de préstamos están inyectando dinero al sistema financiero. Los bonos y/o letras del tesoro. Estos instrumentos se caracterizan por su bajo grado de riesgo y su alta liquidez. Para modificar la tendencia de estos activos, el banco central realiza operaciones de compra o venta a los intermediarios financieros, en la bolsa de valores. A través de estas operaciones el banco central puede inyectar o retirar liquidez dentro del sistema financiero. VENTAJAS DE UTILIZAR LAS RIN COMO INSTRUMENTO DE POLÍTICA MONETARIA Rápida utilización: si el banco central quiere expandir la liquidez, retira una subasta dólares comunicándose con los bancos por vía electrónica. Los pagos también se hacen por este medio. Flexible: permite realizar operaciones de todo tamaño. Fácilmente reversible: si el banco central se da cuenta de que la compra de dólares produjo una expansión indeseada en la liquidez puede dar marcha atrás. DESVENTAJAS DE UTILIZAR LAS RIN COMO INSTRUMENTO DE POLÍTICA MONETARIA El banco central puede verse tentado a utilizar este tipo de operaciones para tratar de manejar el tipo de cambio Jugar con el nivel de reservas puede producir alzas especulativas en el tipo de cambio. VENTAJAS DE UTILIZARLO COMO MECANISMO DE CONTROL El banco puede actual como prestatario de último recurso. esta intervencion del banco puede ayudar a evitar un pánico bancario. DESVENTAJAS DE UTILIZARLO COMO MECANISMO DE CONTROL Las intenciones del banco central pueden ser interpretadas erróneamente. La efectividad de la medida depende de la reacción de los bancos. Las operaciones de redescuento son dificilmente reversibles.

- 6. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 6 El resultado de la operación es un incremento en el nivel de disponibilidades liquidas inmediatas de los intermediarios financieros, lo que conlleva a aumentar la liquidez del sistema financiero en moneda nacional. 4.2. EL MANEJO DEL MULTIPLICADOR LAS RESERVAS INTERNACIONALES NETAS. Se identifican las variables que afectan al ratio y se llega a proponer una relación funciona en la que la preferencia por circulante (C), es una función del ingreso per cápita (y), las tasas de interés de los depósitos bancarios (i), y el grado de evasión tributaria de la economía. Este ratio depende de las decisiones del público, tomando en consideración de las variables. El banco central, en consecuencia, no tiene un control directo sobre esta variable. Puede influir indirectamente sobre el valor de este ratio tomando decisiones que afectan a las tasas de interés y que aumenten o reduzcan el atractivo de mantener saldos líquidos en depósitos bancarios o en efectivo. LA TASA DE CAJA LEGAL. Los efectos del encaje legal sobre la intermediación legal a través de dos canales: EL ENCAJE VOLUNTARIO. Depende del spread entre la tasa de interés activa que cobran los bancos ( ) y la tasa que ellos reciben del banco central por las reservar voluntarias ). VENTAJAS DE USARLO COMO INSTRUMENTO DE POLÍTICA MONETARIA Mecanismo flexible, se puede hacer operaciones a todo volumen. Fácilmente reversible. El banco central tiene capacidad suficiente para afectar los preciod de los valores que pretende vender o adquirir, lo que permite el control total de las operaciones. Son operaciones transparentes, el publico tiene completa información. Es un mecanismo de rápida implementación. Al obligar a ls bancos a mantener inmovilización una fracción más grande de los depósitos del público, la liquidez del sistema financiero se ve innecesariamente reducida. Una mayor tasa de encaje también reduce el incentivo del público para operar a través de los bancs, puesto que amplida el spread entre las tasas activas y pasivas. C = c ( Yp, i, e) rv= rv ( )

- 7. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 7 EL MANEJO DE LA POLÍTICA MONETARIA 1. LOS OBJETIVOS DEL MANEJO DE LA POLÍTICA MONETARIA En cualquier parte del mundo, los bancos centrales buscan 6 objetivos. Sin embargo, los bancos centrales prefieren comprometerse en lograr un solo objetivo, que es la estabilidad de precios, bajo el supuesto de que, en el largo plazo, esto contribuye a conseguir los otros 5 objetivos senalados en el grafico que se muestar a la izquierda del texto. Como bien señaño Milton Friedman (1968 - 1982), “la experiencia y la teoria han demostrado que la politica monetaria no es un instrumneto efectivo para obtener directamente alto niveles de empleo y de crecimiento” 3 . No obstante, las medidas apropiadas para obtenerlos son mas eficaces cuando los precios son estables. 2. EL EMPLEO DE METAS INTERMEDIAS La principal limitación de un Banco Central es que no puede conseguir directamente los objetivos que persigue; por lo que tiene que recurrir a un conjunto de instrumentos que le permiten afectar estos objetivos d manera indirecta después de un cierto tiempo. El empleo de metas intermedias y operativas le permite saber, con mayor rapidez, si sus políticas están caminando en la dirección correcta. 3 FERNANDEZ – BACA, Jorge. Mercados Financieros, Instituciones e Instrumentos. p.182 Define cuáles son los OBJETIVOS que persigue. Nivel de empleo y Precios. METAS INTERMEDIAS. Agregados monetarios, tasas de interés o Indice de Precios al Consumidor. METAS OPERATIVAS. Reservas monetarias, Base monetaria o Colocaciones. Objetivos del Banco Central Crecimiento económico Alto nivel de empleo Estabilidad de los mercados financieros Estabilidad de los mercados financieros Estabilidad de tasasde interés Estabilidad de precios

- 8. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 8 2.1. CRITERIOS PARA LA ELECCIÓN DE METAS INTERMEDIAS 2.2. CRITERIOS PARA ELEGIR LAS METAS OPERATIVAS La elección de metas operativas se basa en los mismos criterios que las metas intermedias. Tanto la Tasa Interbancaria como los Niveles de Encaje pueden ser medidos y controlados. Las mejores metas operativas son las que tienen mayor impacto en las metas intermedias. 3. PRINCIPALES PROBLEMAS PARA EL MANEJO DE LA OFERTA MONETARIA 4. LA INDEPENDENCIA DEL BANCO CENTRAL 4.1. SIGNIFICADO E IMPORTANCIA DE LA INDEPENDENCIA •Rapida y precisa. •Es mejor usar Agregados Monetarios o Tasas de Interés MEDICIÓN •Control efectivo sobre una variable que va a ser utiliada como meta. •Se puede controlar la Oferta Monetaria y la Tasa de Interés. CONTROL •Más importante. •Relación entre la Tasa de Interes y la Oferta Monetaria. con los objetivos EFECTO PREDECIBLE EN LOS OBJETIVOS INCERTIDUMBRE RESPECTO AL MODELO •Estimar el modelo emplenado Tecnicas Econométricas. •No existe concenso sobre el modelo adecuado ni la técnica econométrica adecuada. RETRASOS •Retrasos del modelo econométrico. •Retrasos son ignorados por lo que generan serias dificultades en la práctica. ELECCIÓN DEL INSTRUMENTO •Ciertas variables son Endógenas. •Otras son Instrumentos de Política. •Banco Central suele confundir las variables. LA FUNCIÓN OBJETIVO •Autoridad política no le asgina una función objetivo al Banco Central. •El propio Banco Central se pantea su función objetivo TIPOS DE INDEPENDENCIA INDEPENDENCIA POLÍTICA Capacidad del Banco Central para seleccionar susobjetivos de política sin estar influenciado por el gobierno y depedne de ciertos factores. INDEPENDENCIA ECONÓMICA Capacidad para utilizar instrumentos de política monetariasin restricciones.

- 9. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 9 Alesina y Summers (1993) comprobaron empíricamente que los países en los que el banco central era más independiente tienen tasas de inflación más bajas y más estables. Blinder sostiene además que los bancos centrales deben ser independientes porque las políticas monetarias requieren un horizonte largo de tiempo. La evidencia empírica indica que la mayoría de países que tienen bancos centrales independientes han tenido tasas de inflación más bajas sin perjudicar el crecimiento promedio. 4.2. IMPLICANCIAS DE LA INDEPENDENCIA El banco central debe ser independiente del mercado financiero, puesto que no debe seguir al mercado ni seguir el camino que este impone a la tasa de interés. A mayor independencia del banco mayor será la credibilidad que el público tenga sobre él para combatir la inflación, y podrá reducir la inflación con menos costos sociales. La credibilidad del banco central se crea cuando el público observa lo que dice el banco central siempre se cumple, es decir, relaciona hechos con palabras. 4.3. LA DEMOCRACIA Y LA INDEPENDENCIA DEL BANCO CENTRAL Las principales metas del banco central son determinadas por políticos elegidos democráticamente, por lo que los miembros de su directorio son elegidos por el Congreso o por el Ejecutivo. Además, el público debe tener el derecho de exigir honestidad por parte de quienes trabajan en el banco central. SIGNIFICADO DE LA INDEPENDECIA DEL BANCO CENTRAL SEGÚN BLINDER (1999) 1. Libertad de decidir como alcanzar sus objetivos. En una democracia las autoridades políticas seleccionan los objetivos que debe lograr el banco central y luego le piden que los alcance. 2. Decisiones del Banco Central son dificiles de revertir para el Gobierno. Se refiere a que el banco central tiene cierta inmunidad a lo que el gobierno quiera modificar. CREDIBILIDAD DE LOS BANCOS CENTALES Cumplir la hipótesis a pesar de haber evidencias en contra Quieren que la gente crea y confie en ellos Libertad para poder cambiar las tácticas de corto plazo Gran ayuda en momentos de crisis financieros Política Monetaria afecta la vida de todos, entonces el banco central debe explicar QUÉ es lo que hace, POR QUÉ lo hace y qué es lo que pretende LOGRAR.

- 10. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 10 5. LA CONTROVERSIA SOBRE LA META INTERMEDIA QUE DEBE MANEJAR EL BANCO CENTRAL LA actuación del banco central en un país determinado depende mucho de lo que se espera de la política monetaria, y esto a su vez depende de cuál es la variable que el banco central toma como meta intermedia. META INTERMEDIA DEL BANCO CENTRAL Enfoque de la Base Monetaria Enfoque de la Tasa de Interés - Requiere obtener un cierto nivel de volumen de dinero, M0, considerado como adecuado para el funcionamiento de la economía. - Operaciones para mantener el adecuado volumen de dinero: i) Compra/Venta de moneda extranjera y/o papeles del Tesoro; ii) Otorgar redescuentos; y iii) Modificar la Tasa de Encaje. - Oferta Monetaria es una curva perfectamente elástica a nivel de i0, a la cual se puede denominar Mis. - Incremento en la función de demanda de dinero expandirá la oferta monetaria. - Se la demanda de dinero se contrae, se debe reducir la oferta monetaria un nivel consistente con tasa de interés. Frente a un aumento sorpresivo en la demanda de dinero. Recomienda: Política Monetaria Restrictiva o Contractiva para que el stock de dinero regrese al nivel deseado. Recomienda: Política Monetaria Expansiva que haga crecer el stock de dinero en circulación. Cuando los aumentos inesperados en la demanda de dinero son el resultado de una expansión de la actividad económica por encima de la tasa normal de crecimiento. Este enfoque tiene una ventaja porque conduce al banco central a una Política Monetaria Anticíclica4. Este enfoque tiene una desventaja porque conduce al banco central a una Política Monetaria Procíclica5. Sí la demanda de dinero se contrae como consecuencia de la modernización del sistema financiero6. Tasa de interés disminuye y stock de dinero se reduce. Este enfoque sugeriría expandir la liquidez para que el stock de dinero aumente hasta la meta fijada por el banco central. Innecesario, porque son los mismos agentes los que han decidido contar con menos saldos de dinero en su portafolio. Este enfoque sugeriría contraer la liquidez para que la tasa de interés regrese a la meta fijada por el canco central, lo que produciría un enfriamiento imprevisto e innecesario de la actividad económica. 6. EL MANEJO DE LA OFERTA MONETARIA BASADO EN UNA META DE INFLACIÓN 6.1. CARACTERÍSTICAS BÁSICAS DEL SISTEMA 4 Evitando un sobrecalentamiento (enfriamiento) de la economía. 5 Puede terminar agravando las fluctuaciones cíclicas. 6 Ej. Introducción de cajeros automáticos y el uso difundido de tarjetas de crédito y tarjetas electrónicas, que reducen la necesidad de mantener saldos de dinero en efectivo. Sistema de Metas de Inflación. Pauta de referencia para la política monetaria. Es el anuncio público de las metas oficiales de la tasa de inflación para uno o más horizontes temporales. Reconocimiento explicito de qué una inflación baja y estable es el principal objetivo de largo plazo de la política monetaria. Bernake, Laubach, Mishkin y Posen 1994:4

- 11. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 11 Las metas de inflación son consideradas por la mayor parte de bancos centrales del mundo como objetivos que deben cumplirse en el mediano y largo plazo. El anuncio de las metas de inflación permite que el banco central comunique sus intenciones a los mercados financieros y al público en general, lo que contribuye a reducir la incertidumbre7 sobre la inflación futura. Otra ventaja es que proporciona un piso, y al mismo tiempo un techo, para el nivel inflacionario. 6.2. DISEÑO E IMPLEMENTACIÓN DEL SISTEMA En el largo plazo estas dos ventajas se refuerzan mutuamente. Es por esta razón, que es importante buscar un balance apropiado entre la transparencia y la flexibilidad. Cuestiones más importantes que suelen plantearse en el momento en que la autoridad monetaria de cualquier país decide aplicar este sistema. PREGUNTA RESPUESTA 1. ¿Cuál es el mejor indicador de inflación? Índice de Precios al Consumidor (IPC). 2. ¿Cuál es el valor numérico que debería tener la meta de inflación? Debería ser superior a cero y estar comprendida entre 1% y 3% anual. 3. ¿Una meta del nivel de precios o una meta de inflación? La tendencia actual se ha orientado hacia el sistema de metas de inflación. 4. ¿Cuál es el horizonte de tiempo más adecuado? Deben ser fijadas para periodos no menores de un año ni mayor de cuatro. 5. ¿Cuál es el ancho apropiado de la banda? Banda alrededor de un valor medio de ±1% 6. ¿Cuál es la información que el banco debe manejar? Toda la información que pueda conseguir para tener un buen pronostico de inflación. 7. ¿Cuál es el nivel admisible de desviación de la meta? Depende mucho del tipo se shock que este afectado a la economía. 8. ¿Qué es lo que se debe comunicar al público? ¿De qué manera? Banco central debe proporcionar información periódica sobre la situación económica general, la política monetaria y sus intenciones de política. 9. ¿Hasta qué punto se debe responsabilizar al banco central? Distinción entre independencia de objetivos e independencia de instrumentos para el banco central. 7 La incertidumbre sobre las intenciones del banco central también afecta a los mercados financieros. DISCRESIONALIDAD RESTRINGIDA Funciones Básicas Mejorar la comunicación entre la autoridad monetaria y el público. Proporcionar disciplina y responsabilidad al manejo de la política monetaria. PRINCIPALES VENTAJAS TRANSPARENCIA Comunicación clara y oportuna hacia el público de los objetivos de política, los planes y las tácticas. FLEXIBILIDAD Capacidad del banco central para reaccionar frente a eventos macroeconómicos de corto plazo.

- 12. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 12 6.3. LA EXPERIENCIA INTERNACIONAL 1990. Desde que Nueva Zelanda adopto el Sistema de Metas de Inflación, 8 países industrializados y 13 países emergentes adoptaron este sistema de forma explícita. Los principales resultados que se han obtenido de su aplicación son los siguientes: Sin embargo, la caída de los niveles de inflación y de la volatilidad tanto de las tasas de interés como del producto es parte de una tendencia mundial de la década del 90, y los países que han aplicado este sistema no lo han hecho mejor, en términos de estas variables o del pass-through del tipo de cambio, que otros países como Alemania o los Estados Unidos, que no han adoptado este sistema. 7. EL MANEJO DE LA POLÍTICA MONETARIA EN EL PERÚ 7.1. CREACIÓN, MISIÓN Y FUNCIONES BÁSICAS DEL BANCO CENTRAL DE RESERVA DEL PERÚ (BCRP) INFLACIÓN •Menores niveles de inflación. •Reducciones en la volatilidad de las tasas de inflación y de interés. VOLATILIDAD •La volatilidad del producto no ha empeorado. •En algunos casos ha mejorado. TIPODECAMBIO •Efecto de las variaciones del tipo de cambio sobre la inflación doméstica, pass-through cambiario, hasido atenuado por la adopción de este sistema. FuncionesMisiónCreado el 09 de marzo de 1922. Transformado el 18 de abril de 1931. BANCO CENTRAL DE RESERVA DEL PERU Preservar la estabilidad monetaria Regular la cantidad de dinero. Administrar las reservas internacionales. Emitir billetes y monedas. Informar periódicamente sobre las finanzas internacionales.

- 13. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS ADMINISTRATIVAS E.A.P.A. NEGOCIOS INTERNACIONALES ERICK GERSON TIBURCIO DE LA CRUZ 10090330 OPERACIONES BANCARIAS 13 7.2. MARCO LEGAL DE LA POLÍTICA MONETARIA DEL BCRP De acuerdo la Constitución Política, la política monetaria debe manejarse de acuerdo a 2 principios. Asimismo, para resguardar su autonomía la Ley Orgánica del BCRP le prohíbe lo siguiente: - Financiar al sector público. - Proporcionar garantías. - Dar créditos sectoriales. - Establecer regímenes cambiarios múltiples. 7.3. LA POLÍTICA MONETARIA DEL BCRP El anuncio de la meta de inflación es el único anuncio de política monetaria que se efectúa, porque el énfasis esta en el hecho de que si hay una desviación inflacionaria, el BCRP aplicara los instrumentos necesarios para lograr su objetivo. Respecto a los Factores Institucionales, el Perú ha realizado avances significativos en la consolidación de un marco institucional favorable, que se puede resumir en la definición de un objetivo único para la política monetaria, la autonomía del banco central y la prohibición de otorgar financiamiento al sector público. Asimismo, es importante destacar la mayor formalidad y transparencia con respecto a la coordinación fiscal monetaria. BCRP Objetivo de la politica monetaria del BCRP Rango-Meta de la inflación Propósito de orientar las expectativas de inflación de los agantes económicos La Meta Intermedia Tasa de Interes de Referencia Promedio de la tasa que el BCRP cobra a los bancos por los redescuentos y por los depósitos de encaje voluntario. Instrumentos Instrumentos de Mercado Compra/Venta de moneja extranjeta Subasta de certificados CDBCRP Compra de certificados (Repos) Subasta de fondos del BN Instrumentos de Ventanilla Redescuentos Compra temporal de moneda extranjera Depósitos overnight Requerimientos de Encaje PRINCIPIOS Amparado en la Constitución Política Su finalidad es preservar la estabilidad monetaria Implica eliminación de la inflación Cuenta con autonomía enmarcada en su propia Ley Orgánica Condición para ser manejada bajo criterios técnicos.