Identificacion de socios y accionistas 2013

•Descargar como PPSX, PDF•

3 recomendaciones•9,178 vistas

La Resolución establece los requisitos para que las compañías mercantiles sujetas al control de la Superintendencia de Compañías presenten un anexo con información sobre sus accionistas, socios, miembros de directorio y administradores. Las compañías deberán presentar datos personales y porcentajes de participación. Si los accionistas o socios son personas jurídicas extranjeras, se deberá proporcionar información sobre sus últimos niveles de propiedad. Se especifican casos especiales y plazos de presentación. Además,

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Identificacion de socios y accionistas 2013

Similar a Identificacion de socios y accionistas 2013 (20)

Último

Último (20)

Identificacion de socios y accionistas 2013

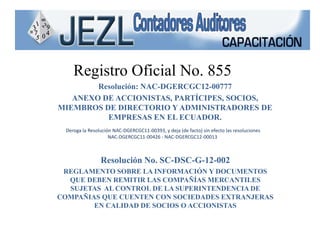

- 1. Registro Oficial No. 855 Resolución: NAC-DGERCGC12-00777 ANEXO DE ACCIONISTAS, PARTÍCIPES, SOCIOS, MIEMBROS DE DIRECTORIO Y ADMINISTRADORES DE EMPRESAS EN EL ECUADOR. Deroga la Resolución NAC-DGERCGC11-00393, y deja (de facto) sin efecto las resoluciones NAC-DGERCGC11-00426 - NAC-DGERCGC12-00013 Resolución No. SC-DSC-G-12-002 REGLAMENTO SOBRE LA INFORMACIÓN Y DOCUMENTOS QUE DEBEN REMITIR LAS COMPAÑÍAS MERCANTILES SUJETAS AL CONTROL DE LA SUPERINTENDENCIA DE COMPAÑIAS QUE CUENTEN CON SOCIEDADES EXTRANJERAS EN CALIDAD DE SOCIOS O ACCIONISTAS

- 2. Deben presentar el “Anexo de Accionistas, Partícipes, Socios, Miembros de Directorio y Administradores” las sociedades. De acuerdo con la LORTI se considera sociedad: Art. 98.- Definición de sociedad.- Para efectos de esta Ley el término sociedad comprende la persona jurídica; la sociedad de hecho; el fideicomiso mercantil y los patrimonios independientes o autónomos dotados o no de personería jurídica, salvo los constituidos por las Instituciones del Estado siempre y cuando los beneficiarios sean dichas instituciones; el consorcio de empresas, la compañía tenedora de acciones que consolide sus estados financieros con sus subsidiarias o afiliadas; el fondo de inversión o cualquier entidad que, aunque carente de personería jurídica, constituya una unidad económica o un patrimonio independiente de los de sus miembros. Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 3. Información a presentar en “Anexo de Accionistas, Partícipes, Socios, Miembros de Directorio y Administradores” (1 de 2) • Nombres y apellidos completos o razón social, Cédula de identidad y (RUC), cuando corresponda. • Tipo de Persona (natural o jurídica), y en el caso de ser persona jurídica extranjera no domiciliada en Ecuador, especificar el tipo de sociedad de que se trate. • País de domicilio o residencia, dirección, código postal y medios de contacto. • En el caso de accionistas, partícipes o socios que no tengan domicilio o residencia fiscal en Ecuador, señalar el país o jurisdicción de residencia fiscal. • Porcentaje de participación correspondiente a cada accionista, partícipe o socio, según sea el caso. • Señalamiento respecto de si los accionistas, partícipes, socios, miembros de directorio o administradores, de acuerdo a la normativa tributaria ecuatoriana vigente, son o no parte relacionada del sujeto obligado a presentar el Anexo. Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 4. Información a presentar en “Anexo de Accionistas, Partícipes, Socios, Miembros de Directorio y Administradores “ (2 de 2) • Cuando los accionistas, partícipes, socios, miembros de directorio o administradores de las sociedades obligadas a presentar el anexo, sean sociedades extranjeras no domiciliadas en el Ecuador, se deberá a su vez consignar la información de éstas, de conformidad con las disposiciones anteriores. La información consignada deberá continuar sucesivamente hasta llegar al nivel en el cual se identifiquen a personas naturales nacionales o extranjeras. • En el caso de que los sujetos obligados, tengan a su vez como accionistas, partícipes, socios, miembros de directorio o administradores a otras sociedades nacionales o extranjeras con domicilio en el Ecuador o, a su vez, al Estado ecuatoriano, estados extranjeros o sus instituciones, estos serán considerados como su último nivel de información a presentar. Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 5. “Anexo de Accionistas, Partícipes, Socios, Miembros de Directorio y Administradores” (casos especiales) • Cuando el sujeto obligado a la presentación del Anexo, sea una institución de carácter privado sin fines de lucro, exenta del pago de Impuesto a la Renta o una organización que se encuentre bajo el régimen de la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, éstas deberán presentar únicamente la información de sus socios fundadores, de sus miembros directivos y de sus administradores. • Cuando el sujeto obligado a la presentación del Anexo, cotice en todo o en parte, acciones en bolsas de valores, la información reportada de sus accionistas corresponderá a la parte de acciones que no se coticen en bolsa de valores. Lo dispuesto, también aplica respecto de los miembros del directorio y sus administradores, de ser el caso. • Cuando el sujeto obligado a la presentación del Anexo, tenga como giro del negocio la administración de fideicomisos, éste deberá presentar, a más de la información requerida, la información de los constituyentes y beneficiarios de los contratos de fideicomisos que administren, bajo las mismas disposiciones de la presente Resolución. • Cuando el sujeto obligado a la presentación del Anexo, sea un fondo de inversión, a más de la información del administrador del fondo, éste deberá presentar la información de aquellos inversionistas que posean, directa o indirectamente, cinco mil dólares de los Estados Unidos de América ($ 5.000,00 USD) o más de participación de dichos fondos. Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 6. No están obligados a presentar el “Anexo de Accionistas, Partícipes, Socios, Miembros de Directorio y Administradores” • Las instituciones y entidades que conforman el Sector Público. • Las empresas públicas sujetas al ámbito de la Ley Orgánica de las Empresas Públicas. • Sucesiones Indivisas. • Organismos internacionales. • Sociedades sujetas a la vigilancia de las Superintendencias de Compañías, de Bancos o de Economía Popular y Solidaria, que se encuentren en procesos de liquidación, en los términos establecidos en la Ley de Compañías, Ley General de Instituciones del Sistema Financiero o Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, a partir del año siguiente a aquel en que éste proceso haya comenzado; y hasta el periodo fiscal siguiente a aquel en que se haya iniciado su reactivación. Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 7. Presentación: El Anexo deberá ser presentado a través de Internet, mediante la opción de “Servicios en Línea”, disponible en la página web www.sri.gob.ec, con base en la ficha técnica creada para el efecto. Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 8. RUC Corte al 31 de diciembre Si ha habido variación en la nómina de socios 1 10 de febrero 10 del mes subsiguiente Vencimientos 2 12 de febrero 12 del mes subsiguiente 3 14 de febrero 14 del mes subsiguiente 4 16 de febrero 16 del mes subsiguiente 5 18 de febrero 18 del mes subsiguiente 6 20 de febrero 20 del mes subsiguiente 7 22 de febrero 22 del mes subsiguiente 8 24 de febrero 24 del mes subsiguiente 9 26 de febrero 26 del mes subsiguiente 0 28 de febrero 28 del mes subsiguiente Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 9. Infracciones.- La presentación tardía, la Disposición Final.- La falta de presentación o presente Resolución la presentación inexacta entró en vigencia a de la información, será partir del día siguiente sancionada conforme a al de su publicación en la normativa tributaria el Registro Oficial. 21- vigente, y no exime al 12-12 sujeto obligado de la presentación del Anexo. Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 10. Resolución No. SC-DSC-G-12-002 REGLAMENTO SOBRE LA INFORMACIÓN Y DOCUMENTOS QUE DEBEN REMITIR LAS COMPAÑÍAS MERCANTILES SUJETAS SU CONTROL QUE CUENTEN CON SOCIEDADES EXTRANJERAS EN CALIDAD DE SOCIOS O ACCIONISTAS Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 11. DIRIGIDO A: • Obligatorio para las compañías nacionales sujetas al control y vigilancia de la Superintendencia de Compañías que tengan como accionistas o socios a personas jurídicas extranjeras, cuyos capitales sociales estuvieren representados en acciones, participaciones o cuotas nominativas; es decir, expedidas o emitidas a favor o a nombre de un determinado socio o miembro y de ninguna manera al portador. • No constituye excepción para su cumplimiento, el hecho de que tales personas jurídicas extranjeras socias o accionistas de compañías nacionales, no ejercieren actividades empresariales en el Ecuador o que lo hagan ocasional o habitualmente. Resolución No. SC-DSC-G-12-002 Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 12. REGISTRO Y BASE DE DATOS La información se deberá presentar hasta el mes de enero de cada año de acuerdo con la Ley de Compañías, con la siguiente información general: 1. La denominación o razón social de la compañía nacional y su número de expediente. 2. Nombre y cargo del representante legal de la compañía nacional que tenga como socios o accionistas personas jurídicas extranjeras Resolución No. SC-DSC-G-12-002 Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 13. INFORMACION ESPECIFICA Una lista completa de todos los socios, accionistas o miembros, de la sociedad extranjera - que a su vez es socia o accionista de la sociedad local- suscrita por el Secretario, Administrador o funcionario de la prenombrada sociedad extranjera, o por un apoderado legalmente constituido, y certificada ante Notario Público, con indicación de los siguientes datos que se consignará en el formulario emitido para el efecto: * Denominación completa o razón social de la compañía extranjera. * Nacionalidad, Domicilio. En relación a los socios, accionistas o partícipes actuales de cada compañía extranjera que a su vez sea socia o accionista de la compañía ecuatoriana, los siguientes datos: * SOCIOS PERSONAS NATURALES: Nombres y apellidos completos. Estado civil. Nacionalidad. Domicilio. * SOCIAS PERSONAS JURÍDICAS: Denominación completa o razón social. Nacionalidad. Domicilio. Resolución No. SC-DSC-G-12- 002 Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 14. CERTIFICACIONES 1. Una declaración juramentada del registro en una o más bolsas de valores extranjeras, y de que la totalidad de su capital se encuentra representado exclusivamente por acciones, participaciones o títulos nominativos, en vez de la lista completa de todos los socios, accionistas o miembros, en caso que la sociedad extranjera fuere accionista de una compañía local. 2. Una certificación extendida por autoridad competente del país de origen, que acredite que la sociedad extranjera, socia o accionista de la compañía ecuatoriana, se encuentra legalmente existente en dicho país extranjero. 3. La lista de los apoderados de compañías extranjeras que tengan acciones o participaciones en compañías locales que se encuentren bajo el control y vigilancia de la Superintendencia de Compañías; con indicación de los nombres y apellidos completos, nacionalidad y domicilios de cada apoderado. El Poder puede servir a una o varias compañías locales en que la extranjera sea socia o accionista; para su validez, no requiere ni declaración de suficiencia para sus efectos en el Ecuador, ni calificación judicial sobre su legalidad y autenticidad, ni registro, ni publicación por la prensa, pero sí deberá ser conocido por la compañía local. Los tres documentos deberán estar autenticadas por el Cónsul del Ecuador o apostilladas. Resolución No. SC-DSC-G-12-002 Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 15. SANCIONES (1 DE 2) Si la compañía extranjera socia de una compañía de responsabilidad limitada local, incumpliere por dos o más años consecutivos, con la obligación de presentar durante el mes de diciembre de cada año los documentos señalados arriba y requeridos por la Ley de Compañías, se encontrará en la causal de exclusión de tal compañía prevista en los artículos 82 y 83 de la Ley de Compañías, previo acuerdo de la junta general de socios, mencionado en la letra j) del 118 de la misma ley. Si se tratare de una compañía extranjera accionista de una compañía anónima, podrá ser separada aplicando el artículo 221 de la Ley de Compañías, siguiendo procedimiento señalado en las mismas disposiciones legales aludidas. Resolución No. SC-DSC-G-12-002 Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 16. SANCIONES (2 DE 2) Con la información recibida después del quinto día del mes de febrero de cada año, se aplicara la multa prevista en el artículo 445 de la Ley de Compañías a las compañías nacionales que no hayan cumplido con la obligación materia de esta resolución, y previa la verificación respectiva de dicho incumplimiento, será recaudada directamente o mediante el ejercicio de la acción coactiva establecida en el artículo 451 de la misma ley. Así mismo, el incumplimiento de la compañía de la obligación de informar por dos o más años seguidos, faculta al Superintendente de Compañías o a sus delegados para que previo el procedimiento establecido en la ley, puedan declarar la intervención de dichas compañías incumplidas. Además, el certificado de cumplimiento de obligaciones que se librare en el caso de las compañías nacionales que incumplieren la obligación, consignará el referido incumplimiento. Resolución No. SC-DSC-G-12-002 Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original

- 17. OTROS TEMAS IMPORTANTES Esta resolución deroga expresamente resoluciones No. SC.SG.DRS.G.09.02 y No. SC. SG. 09.03 de fechas 7 de septiembre del 2009 y 26 de octubre del 2009, publicadas en el suplemento del Registro Oficial No. 37 de 30 de septiembre del 2009 y Registro Oficial No. 66 de 13 de noviembre del 2009, respectivamente. Resolución No. SC-DSC-G-12-002 Resumen libre, no constituye asesoramiento, para una interpretación o aplicación de la NORMA, es necesario remitirse al texto original