Ejercicios documentos por cobrar

•

0 recomendaciones•5,044 vistas

El documento proporciona información sobre cuentas por cobrar y anticipos a empleados de dos empresas al 31 de diciembre de 2012. Incluye detalles sobre clientes, documentos por cobrar, políticas de crédito, resultados de circularización de clientes, y estimaciones para cuentas incobrables. El auditor determinó que saldos mayores a 180 días de la primera empresa y clientes que no respondieron a la circularización de la segunda empresa son de dudosa recuperación.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Ejercicios documentos por cobrar

Similar a Ejercicios documentos por cobrar (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Ejercicios documentos por cobrar

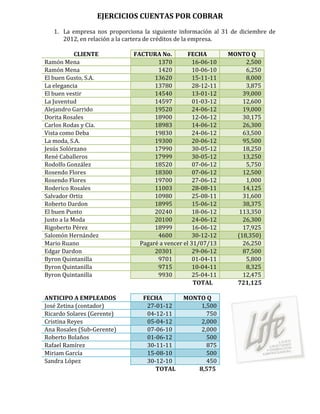

- 1. EJERCICIOS CUENTAS POR COBRAR 1. La empresa nos proporciona la siguiente información al 31 de diciembre de 2012, en relación a la cartera de créditos de la empresa. CLIENTE FACTURA No. FECHA MONTO Q Ramón Mena 1370 16-06-10 2,500 Ramón Mena 1420 10-06-10 6,250 El buen Gusto, S.A. 13620 15-11-11 8,000 La elegancia 13780 28-12-11 3,875 El buen vestir 14540 13-01-12 39,000 La Juventud 14597 01-03-12 12,600 Alejandro Garrido 19520 24-06-12 19,000 Dorita Rosales 18900 12-06-12 30,175 Carlos Rodas y Cía. 18983 14-06-12 26,300 Vista como Deba 19830 24-06-12 63,500 La moda, S.A. 19300 20-06-12 95,500 Jesús Solórzano 17990 30-05-12 18,250 René Caballeros 17999 30-05-12 13,250 Rodolfo González 18520 07-06-12 5,750 Rosendo Flores 18300 07-06-12 12,500 Rosendo Flores 19700 27-06-12 1,000 Roderico Rosales 11003 28-08-11 14,125 Salvador Ortiz 10980 25-08-11 31,600 Roberto Dardon 18995 15-06-12 38,375 El buen Punto 20240 18-06-12 113,350 Justo a la Moda 20100 24-06-12 26,300 Rigoberto Pérez 18999 16-06-12 17,925 Salomón Hernández 4600 30-12-12 (18,350) Mario Ruano Pagaré a vencer el 31/07/13 26,250 Edgar Dardon 20301 29-06-12 87,500 Byron Quintanilla 9701 01-04-11 5,800 Byron Quintanilla 9715 10-04-11 8,325 Byron Quintanilla 9930 25-04-11 12,475 TOTAL 721,125 ANTICIPO A EMPLEADOS FECHA MONTO Q José Zetina (contador) 27-01-12 1,500 Ricardo Solares (Gerente) 04-12-11 750 Cristina Reyes 05-04-12 2,000 Ana Rosales (Sub-Gerente) 07-06-10 2,000 Roberto Bolaños 01-06-12 500 Rafael Ramírez 30-11-11 875 Miriam García 15-08-10 500 Sandra López 30-12-10 450 TOTAL 8,575

- 2. INFORMACIÓN ADICIONAL a) La empresa tiene por política dar un máximo de crédito de 30 días y considerando incobrables a aquellos saldos que tiene una antigüedad mayor de 2 años. b) En mayo de 2012 el negocio del cliente Roderico Rosales, sufrió un incendio que consumió toda la mercadería y a consecuencia del desastre, la Gerencia determinó su incobrabilidad en relación a la mercadería. Con respecto al IVA correspondiente, si se le cobrará, manifestando el señor Rosales su conformidad ante ello. c) En relación a los anticipos a empleados, los saldos de los señores José Zetina y Cristina Reyes, se refieren a compras efectuadas por ellos al crédito. d) Es política de la empresa, que el otorgamiento de préstamos o anticipos a empleados, que no deben de ser a más de 6 meses plazo y deben ser autorizados por el Gerente. e) El criterio utilizado por el Auditor, para la circularización de clientes, es que debe de cumplir cualquiera de los siguientes requisitos: Que los saldos sean mayores de Q7, 000.00. Que los saldos sean mayores a un año. El resultado de la circularización de clientes, fue el siguiente: I. Devueltas por correo Alejandro Garrido Jesús Solórzano

- 3. II. Conformes Edgar Dardon Dorita Rosales Carlos Rodas Moda, S.A. Roberto Dardon EL Buen Gusto, S.A Justo a la moda Salvador Ortiz Salomón Hernández III. Incompletos El buen punto, manifestó su inconformidad enviándonos su estado de cuenta al 31 de diciembre de 2012, en el cual aparece la nota de crédito No. 210 emitida el 30 de diciembre de 2012, por descuento sobre ventas por valor de Q493.00; la cual no fue operada por contabilidad en su oportunidad. f) Sobre los clientes que no contestaron y las devueltas por correo, se emplearon procedimientos supletorios, determinándose la razonabilidad de los saldos. g) Se efectuó confirmación directa de los saldos de los anticipos de empleados, a los empleados, siendo esta satisfactoria. h) En relación a la estimación para cuentas incobrables, la empresa aplica un 3% sobre todas la cuentas y documentos por cobrar. i) El saldo negativo del señor Salomón Hernández, corresponde a un anticipo sobre ventas, contabilizado de forma errónea como un cliente. j) De acuerdo al análisis, investigación y discusión de los saldos finales de clientes; el Auditor determinó que los saldos más de 180 días son de dudosa recuperación. Nota: la estimación para cuentas incobrables según contabilidad es de Q36, 057.10

- 4. 2. La empresa “LOS ESTUDIANTES, S.A”, le proporciona la siguiente información para que le audite el rubro de cuentas por cobrar al 31 de diciembre de 2012. CLIENTE FACTURA No. FECHA MONTO Q Autocasa, S.A. 10,070 15-12-10 4,500 El Atitlán, S.A. 14,750 15-10-12 25,500 Arsenal, S.A. 14,760 20-10-11 43,300 Rodrigo López 14,950 29-11-12 18,000 Augusto Martínez 11,500 18-08-10 4,800 Sergio Mayorga 14,850 25-09-10 10,500 La Eternidad 14,900 25-11-11 74,000 Transportes Martínez, S.A 15,100 15-11-12 53,350 El Rodeo 15,110 16-12-12 56,850 La Felicidad 15,112 17-12-12 20,200 35 Clientes menores 5,120-15,140 31-12-12 90,201 Juan Pérez 13,700 01-12-11 2,500 TOTAL 403,701 DOCUMENTOS POR COBRAR PAGARES No. FECHA MONTO Q Alfonso López 15,105 15-02-12 10,000 Carolina Flores 16,115 18-02-12 7,000 TOTAL 17,000 LETRA DE CAMBIO FECHA MONTO Q José Reyes 05-01-12 6,000 TOTAL 6,000 INFORMACIÓN ADICIONAL a) La empresa tiene la política de dar un máximo de crédito de 30 días y considera incobrables aquellos saldos que tienen antigüedad mayor de dos años. b) Se estableció que el criterio para la circularización de saldos es la siguiente: Saldos mayores de Q20, 000.00 y saldos por más de un año.

- 5. c) En cuanto a la circularización se obtuvo como resultado lo siguiente: I. Recibidas conforme Arsenal La Eternidad Transportes Martínez El Rodeo II. Recibidas inconformes La Felicidad, ya pagó el valor de su deuda el 02-12-2012, lo cual se confirmó. El Resbalón informó no estar de acuerdo ya que canceló su saldo el 31-12-12, según recibo de caja No. 585. III. No contestaron Los que no contestaron la gerencia consideró su incobrabilidad. IV. Otros El cliente Rodrigo López, nos manifestó que el 30-11-10 se declaró en quiebra. El 25-04-12 el cliente Juan Pérez, falleció, sin que exista alguna forma de recuperar la deuda. El 27-12-12 la empresa realiza una venta al crédito con garantía en documentos por Q18, 000.00 al señor Julio Estrada, la cual no fue registrada por contabilidad en su oportunidad, el cliente firmo 5 letras de Q3, 600.00 cada una. d) Funcionarios y empleados Se efectuó confirmación directa por los anticipos a empleados; el resultado fue satisfactorio. Rogelio Gómez Q2, 500.00 15-11-12 Alejandro Colom Q2, 900.00 01-12-12 e) Estimación para cuentas incobrables Q8, 954.00