Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (16)

Similar a Transformación de sociedades

Similar a Transformación de sociedades (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Transformación de sociedades

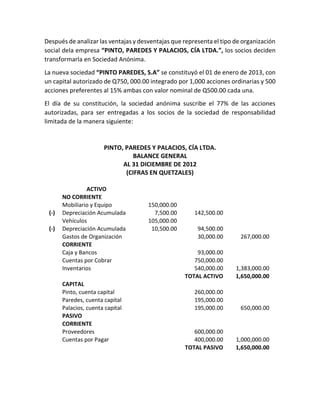

- 1. Después de analizar las ventajas y desventajas que representa el tipo de organización social dela empresa “PINTO, PAREDES Y PALACIOS, CÍA LTDA.”, los socios deciden transformarla en Sociedad Anónima. La nueva sociedad “PINTO PAREDES, S.A” se constituyó el 01 de enero de 2013, con un capital autorizado de Q750, 000.00 integrado por 1,000 acciones ordinarias y 500 acciones preferentes al 15% ambas con valor nominal de Q500.00 cada una. El día de su constitución, la sociedad anónima suscribe el 77% de las acciones autorizadas, para ser entregadas a los socios de la sociedad de responsabilidad limitada de la manera siguiente: PINTO, PAREDES Y PALACIOS, CÍA LTDA. BALANCE GENERAL AL 31 DICIEMBRE DE 2012 (CIFRAS EN QUETZALES) ACTIVO NO CORRIENTE Mobiliario y Equipo 150,000.00 (-) Depreciación Acumulada 7,500.00 142,500.00 Vehículos 105,000.00 (-) Depreciación Acumulada 10,500.00 94,500.00 Gastos de Organización 30,000.00 267,000.00 CORRIENTE Caja y Bancos 93,000.00 Cuentas por Cobrar 750,000.00 Inventarios 540,000.00 1,383,000.00 TOTAL ACTIVO 1,650,000.00 CAPITAL Pinto, cuenta capital 260,000.00 Paredes, cuenta capital 195,000.00 Palacios, cuenta capital 195,000.00 650,000.00 PASIVO CORRIENTE Proveedores 600,000.00 Cuentas por Pagar 400,000.00 1,000,000.00 TOTAL PASIVO 1,650,000.00

- 2. En la sociedad de responsabilidad limitada, las pérdidas y ganancias se reparten en proporción con los capitales de los socios y, previo a ser convertida en sociedad anónima, el gerente indica al contador de la empresa que efectúe las siguientes operaciones en los libros de contabilidad. a) Crear una estimación para cuentas incobrables del 3%. b) Rebajar en un 5% por obsolescencia, el valor de los inventarios. c) Ajustar la depreciación del mobiliario y equipo y de los vehículos al 20%. d) Registrar un crédito Mercantil de Q10, 000.00 que la sociedad anónima concede a la sociedad de responsabilidad limitada, por efectos de transformación. Tomando como base los datos que anteceden, realice lo siguiente: 1. Partidas de ajuste y cierre en la sociedad de responsabilidad limitada. 2. Apertura de la contabilidad en la sociedad anónima y balance general debidamente clasificado.