![[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (11)

Similar a Zona Franca del Quindío: historia, características e incentivos

Similar a Zona Franca del Quindío: historia, características e incentivos (20)

Último

Último (20)

Zona Franca del Quindío: historia, características e incentivos

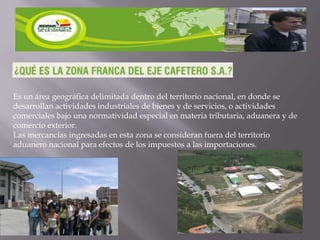

- 1. Es un área geográfica delimitada dentro del territorio nacional, en donde se desarrollan actividades industriales de bienes y de servicios, o actividades comerciales bajo una normatividad especial en materia tributaria, aduanera y de comercio exterior. Las mercancías ingresadas en esta zona se consideran fuera del territorio aduanero nacional para efectos de los impuestos a las importaciones.

- 3. Se constituyó la sociedad denominada:

- 4. “Promotora de infraestructura para el comercio exterior”S.A. - PROMINEX S.A.

- 5. Con las siguientes características:

- 6. ::: Sociedad Anónima. ::: Objetivo: obtener autorización del Ministerio de Comercio Exterior para promocionar, desarrollar, poner en marcha y operar la ZONA FRANCA INDUSTRIAL DE BIENES Y SERVICIOS DEL QUINDÍO.

- 7. 1994-1996:

- 9. JULIO 3 DE 1996:

- 10. El Ministerio de Comercio Exterior expide la Resolución número 0751, mediante la cual declara como ZONA FRANCA INDUSTRIAL DE BIENES Y SERVICIOS el área geográfica, correspondiente a los terrenos adquiridos para tal fin y calificó como Usuario Operador a la sociedad que, una vez se constituya, se denominará ZONA FRANCA DEL QUINDÍO S.A.

- 11. AGOSTO 13 DE 1996:

- 12. En cumplimiento a lo estipulado en la resolución 0751 del 03 de julio de 1996, se constituye la sociedad anónima, mercantil, por acciones, denominada “ ZONA FRANCA DEL QUINDIO S.A.

- 15. Está ubicada en el Municipio de La Tebaida - Quindío, a 13 kilómetros de Armenia (capital del departamento), aproximadamente a 300 kilómetros de las tres ciudades principales del país (Bogotá, Cali, Medellín), las cuales conforman el denominado “Triángulo de Oro Colombiano”.

- 20. ::: No es obligación efectuar el reintegro de las divisas recibidas por las ventas al exterior, al Banco de la República

- 21. ::: Libertad para el endeudamiento externo.

- 22. No se paga tributos aduaneros (Aranceles e impuestos a las ventas) por los bienes de capital, equipos, insumos y repuestos provenientes del exterior, que sean ingresados o almacenados en Zona Franca por tiempo ilimitado

- 24. ::: Las materias primas, partes, insumos y bienes terminados que se vendan desde el Territorio Aduanero Nacional a un Usuario Industrial de Bienes y/o Servicios, se consideran exentos del IVA.

- 25. ::: La venta de materia prima, partes, insumos y bienes terminados entre Usuarios Industriales de Bienes y/o Servicios, también se considera exenta del IVA.

- 26. ::: Los productos semiprocesados en una Zona Franca pueden ser trasladados al interior del país, para realizarles procesamientos parciales, regresarlos a la Zona Franca para finalizar el proceso y posteriormente, enviarlos al exterior, sin necesidad de pagar tributos aduaneros.

- 27. ::: Ingresos de mercancías para terminación de regímenes suspensivos:

- 29. ::: Maquinaria y equipos usados.

- 30. ::: El ingreso de mercancías desde Colombia es una exportación del proveedor, por lo tanto se beneficia del régimen de exportaciones.

- 31. Aduana en sitio. ::: Agilidad en los trámites aduaneros y de comercio exterior. ::: Simplificación de trámites y procesos.

- 36. CCCC