Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (14)

Destacado

Destacado (7)

Similar a MVA, Goodwill e Impairment

Similar a MVA, Goodwill e Impairment (20)

MVA, Goodwill e Impairment

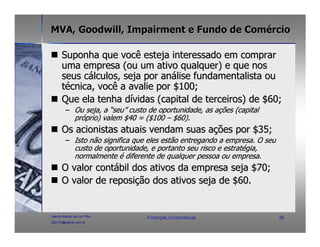

- 1. MVA, Goodwill, Impairment e Fundo de Comércio Suponha que você esteja interessado em comprar uma empresa (ou um ativo qualquer) e que nos seus cálculos, seja por análise fundamentalista ou técnica, você a avalie por $100; Que ela tenha dívidas (capital de terceiros) de $60; – Ou seja, a “seu” custo de oportunidade, as ações (capital próprio) valem $40 = ($100 – $60). Os acionistas atuais vendam suas ações por $35; – Isto não significa que eles estão entregando a empresa. O seu custo de oportunidade, e portanto seu risco e estratégia, normalmente é diferente de qualquer pessoa ou empresa. O valor contábil dos ativos da empresa seja $70; O valor de reposição dos ativos seja de $60. Laércio Basílio da Luz Filho Finanças Corporativas Finanç 39 LBLF74@yahoo.com.br

- 2. MVA, Goodwill, Impairment e Fundo de Comércio O MVA - Market Value Added (Valor de Mercado Agregado) (+) $100 (Valor total da empresa) (-) $70 (Valor contábil anterior à compra) (=) $30 (MVA) O MVA é equivalente ao valor presente dos lucros econômicos (EVAs) futuros da empresa. Laércio Basílio da Luz Filho Finanças Corporativas Finanç 40 LBLF74@yahoo.com.br

- 3. MVA, Goodwill, Impairment e Fundo de Comércio O Goodwill (+) $100 (Valor total da empresa (-) $60 (Valor de reposição dos ativos) (=) $40 (Goodwill) O Q de Tobim é um importante indicador do mercado financeiro que tem como referência o Goodwill. Q de Tobim = Valor total da empresa / Valor de reposição dos ativos = 100 / 60 = 1,67 Laércio Basílio da Luz Filho Finanças Corporativas Finanç 41 LBLF74@yahoo.com.br

- 4. MVA, Goodwill, Impairment e Fundo de Comércio O Impairment (+) $70 (Valor contábil dos ativos) (-) $60 (Valor de reposição dos ativos) (=) $10 (Impairment) Somente se for positivo, se for negativo não haverá “impairment”, haverá a reavaliação de ativos não aceito mais pela lei 11.638/07). Laércio Basílio da Luz Filho Finanças Corporativas Finanç 42 LBLF74@yahoo.com.br

- 5. MVA, Goodwill, Impairment e Fundo de Comércio O Fundo de Comércio (+) $35 (Valor pago pelas ações) (+) $60 (Valor das dívidas) (-) $70 (Valor contábil dos ativos) (=) $25 (Fundo de Comércio) O Fundo de Comércio é muitas vezes utilizado como sinônimo de Goodwill. O Goodwill é mais amplo, levando em conta o valor da empresa ao custo de capital (ou custo de oportunidade) de quem faz a precificação ou avaliação. Laércio Basílio da Luz Filho Finanças Corporativas Finanç 43 LBLF74@yahoo.com.br

- 6. MVA, Goodwill, Impairment e Fundo de Comércio VALORES NA EMPRESA 120 100 100 80 70 60 60 60 40 40 35 30 25 20 10 0 Valor total Valor de Valor do Valor Valor de MVA Goodwill Impairment Fundo de da compra do capital de contábil do reposição comércio empresa capital terceiros ativo do ativo social (dívida) Consenso após a leitura dos C A B principaisDlivros de E finanças= como ROSS, Copeland, Gitman e outros F (A-D) G = (A-E) H = (D-E) I = (B+C-D) Laércio Basílio da Luz Filho Finanças Corporativas Finanç 44 LBLF74@yahoo.com.br