Rohstoffreport.pdf

•

0 recomendaciones•113 vistas

[PDF] Pressemitteilung: Rohstoffreport-Update [http://www.lifepr.de?boxid=375352]

Recomendados

Más contenido relacionado

Destacado

Destacado (13)

Más de unn | UNITED NEWS NETWORK GmbH

Más de unn | UNITED NEWS NETWORK GmbH (20)

Rohstoffreport.pdf

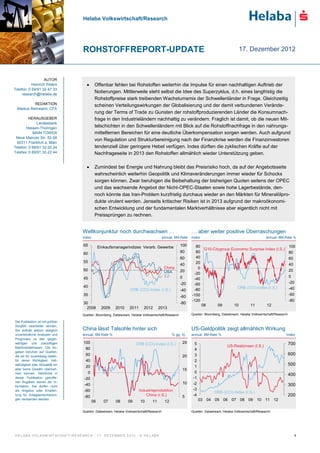

- 1. Helaba Volkswirtschaft/Research ROHSTOFFREPORT-UPDATE 17. Dezember 2012 AUTOR Heinrich Peters • Offenbar fehlen bei Rohstoffen weiterhin die Impulse für einen nachhaltigen Auftrieb der Telefon: 0 69/91 32-47 33 research@helaba.de Notierungen. Mittlerweile steht selbst die Idee des Superzyklus, d.h. eines langfristig die Rohstoffpreise stark treibenden Wachstumsmix der Schwellenländer in Frage. Gleichzeitig REDAKTION scheinen Verteilungswirkungen der Globalisierung und der damit verbundenen Verände- Markus Reinwand, CFA rung der Terms of Trade zu Gunsten der rohstoffproduzierenden Länder die Konsumnach- HERAUSGEBER frage in den Industrieländern nachhaltig zu verändern. Fraglich ist damit, ob die neuen Mit- Landesbank Hessen-Thüringen telschichten in den Schwellenländern mit Blick auf die Rohstoffnachfrage in den nahrungs- MAIN TOWER mittelfernen Bereichen für eine deutliche Überkompensation sorgen werden. Auch aufgrund Neue Mainzer Str. 52-58 von Regulation und Strukturbereinigung nach der Finanzkrise werden die Finanzinvestoren 60311 Frankfurt a. Main Telefon: 0 69/91 32-20 24 tendenziell über geringere Hebel verfügen. Indes dürften die zyklischen Kräfte auf der Telefax: 0 69/91 32-22 44 Nachfrageseite in 2013 den Rohstoffen allmählich wieder Unterstützung geben. • Zumindest bei Energie und Nahrung bleibt das Preisrisiko hoch, da auf der Angebotsseite wahrscheinlich weiterhin Geopolitik und Klimaveränderungen immer wieder für Schocks sorgen können. Zwar beruhigen die Beibehaltung der bisherigen Quoten seitens der OPEC und das wachsende Angebot der Nicht-OPEC-Staaten sowie hohe Lagerbestände, den- noch könnte das Iran-Problem kurzfristig durchaus wieder an den Märkten für Mineralölpro- dukte virulent werden. Jenseits kritischer Risiken ist in 2013 aufgrund der makroökonomi- schen Entwicklung und der fundamentalen Marktverhältnisse aber eigentlich nicht mit Preissprüngen zu rechnen. Weltkonjunktur noch durchwachsen … … aber weiter positive Überraschungen Index annual. 6M-Rate Index annual. 6M-Rate % 65 Einkaufsmanagerindizes Verarb. Gewerbe 100 80 100 G10-Citygroup Economic Surprise Index (l.S.) 60 80 60 80 60 40 60 55 20 40 40 China 0 50 USA 20 20 -20 EZ 0 0 45 -40 -20 -60 -20 40 CRB (CCI)-Index (r.S.) -40 CRB (CCI)-Index (r.S.) -40 -80 35 -100 -60 -60 -120 -80 30 -80 08 09 10 11 12 2008 2009 2010 2011 2012 2013 Quellen: Bloomberg, Datatsream, Helaba Volkswirtschaft/Research Quellen: Bloomberg, Datatsream, Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich China lässt Talsohle hinter sich US-Geldpolitik zeigt allmählich Wirkung unverbindliche Analysen und annual. 6M-Rate % % gg. Vj. annual. 6M-Rate % Index Prognosen zu den gegen- wärtigen und zukünftigen 100 CRB (CCI)-Index (l.S.) 25 5 700 Marktverhältnissen. Die An- US-Realzinsen (l.S.) 80 4 gaben beruhen auf Quellen, die wir für zuverlässig halten, 60 20 3 600 für deren Richtigkeit, Voll- 40 2 ständigkeit oder Aktualität wir 20 1 500 aber keine Gewähr überneh- 15 men können. Sämtliche in 0 0 400 dieser Publikation getroffe- -20 -1 nen Angaben dienen der In- 10 -40 -2 300 formation. Sie dürfen nicht als Angebot oder Empfeh- -60 Industrieproduktion -3 CRB (CCI)-Index (r.S.) lung für Anlageentscheidun- -80 China (r.S.) 5 -4 200 gen verstanden werden. 06 07 08 09 10 11 12 03 04 05 06 07 08 09 10 11 12 Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 1

- 2. ROHST OFF REPORT (UPDAT E) DEZ EMBER 2012 Performance-Rückblick Assetklassen Welt 2012: Rohstoffe als Schlusslicht Index (02.01.2012 = 100), in lokaler Währung 125 125 120 Renten EM 120 US-Immobilienaktien 115 Aktien Welt 115 110 US-Corporates 110 Gold 105 Renten Welt 105 100 USD-Außenwert 100 Rohstoffe (SPGSCI-TR) 95 95 90 90 85 85 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Quellen: Datastream, Helaba Volkswirtschaft/Research Einzelrohstoffe 2012: Gewinnerlager heterogen % 30 30 Kumulierte Performance 2012* (SPGSCI-TR, Gesamtertragsindex) 20 20 10 10 0 0 -10 -10 -20 -20 -30 -30 -40 -40 * 02.01.2012 =100; bis 14.12.2012 -50 -50 Quellen: Datastream, Helaba Volkswirtschaft/Research Rohstoffgruppen 2012: Edelmetalle und Getreide vorne Index (02.01.2012 = 100) 140 140 130 130 120 CRB (CCI)-Getreide 120 CRB (CCI)-Edelmetalle 110 110 CRB (CCI)-Tierprodukte 100 CRB (CCI)-Index 100 CRB (CCI)-Energie CRB (CCI)-Industrie** 90 90 CRB (CCI)-Genussmittel 80 80 **Baumwolle, Kupfer 70 70 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Quellen: Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 2

- 3. ROHST OFF REPORT (UPDAT E) DEZ EMBER 2012 Überblick Rohstoffgruppen Energie: Produktionsüberschüsse halten Mineralölprodukte in Zaum Das Rohölangebot wird 2013 wahrscheinlich deutlicher als Veränderung in % ggü. im laufenden Jahr über dem Verbrauch liegen. Zudem sind die Abnehmerlager zumeist gut gefüllt. Die spekulativen Aktuell* -1M -3M -12M -60M Netto-Long-Positionen sind immer noch sehr hoch, wenn WTI** $/bbl 87,7 1,2 -8,0 -6,2 -3,1 auch zuletzt zum Teil etwas rückläufig. Deutlich niedrigere Brent $/bbl 108,2 -0,7 -3,4 4,7 20,1 Preise für Mineralölprodukte wären eigentlich angesagt. Wir Heizöl** $¢/gal 297,3 -0,5 -4,9 6,2 16,3 halten es aber für möglich, dass die Grenzspieler Saudi- Arabien (“Swing-Produzent“) und China („Swing- Gasöl $/t 921,3 0,1 -6,8 3,0 13,5 Abnehmer“) spätestens unter 100 $/bbl durch geringere Benzin $¢/gal 267,3 -1,4 -7,8 7,5 16,0 Exporte bzw. höhere Importe zur Auffüllung der strategi- Erdgas** $/MMBtu 3,36 -11,5 21,0 7,3 -53,0 schen Reserven stabilisierend wirken. X-Faktor bleibt eine Eskalation des Iran-Konflikts in 2013. *Kontrakt laufender Monat; ** Mitglieder des CRB (CCI)-Energy Quellen: CME Group, ICE, Bloomberg, Helaba Volkswirtschaft/Research Edelmetalle: Noch Zweifel an Durchlagskraft der Geldpolitik Inzwischen hat die US-Notenbank auf Q3 gleich noch Q4 draufgesattelt. Scheinbar ist es ihr in den letzten Monaten Veränderung in % ggü. auch gelungen, den Anstieg der US-Realzinsen zu stoppen. Aktuell* -1M -3M -12M -60M Allerdings führt die unterschiedliche Auslegung der Koppe- lung der Geldpolitik an die US-Arbeitslosenquote zur Ver- unsicherung darüber, ob die Fed tatsächlich noch bis Mitte Gold** $/oz 1701,3 -0,7 -4,0 6,4 111,9 2015 eine ultralockere Geldpolitik fahren wird. Zuletzt hat auch dies zu Gewinnmitnahmen bei Institutionellen geführt. Silber** $/oz 32,5 0,5 -6,7 9,2 131,6 Da die Notenbanken aber vermutlich 2013 der Wirtschaft weitere Schützenhilfe leisten werden, darf eher noch einmal Platin** $/oz 1614,7 3,6 -1,1 13,7 7,1 mit einem leichten Ertragsplus als mit der langfristigen Trendwende bei Gold gerechnet werden. *Bloomberg Spot; ** Mitglieder des CRB (CCI)-Precious Metals Quellen: Bloomberg, Helaba Volkswirtschaft/Research Industrie: Erholungsansätze noch nicht überzeugend Das Aktivitätsniveau der großen Metallverarbeiter müsste Veränderung in % ggü. Aktuell* -1M -3M -12M -60M für nachhaltig positive Impulse bei den Primärmetallen noch deutlich gesteigert werden. Insbesondere in China wären Aluminium $/t 2163,3 12,6 0,1 8,0 -7,7 hierfür wieder wesentlich höhere Wachstumsraten notwen- Kupfer** $/t 8000,5 5,7 -3,5 9,0 25,7 dig. Gleichzeitig greift beim aktuellen Preisniveau der stra- tegische Lageraufbau nicht. Schnäppchenpreise liegen Blei $/t 2268,5 4,1 1,2 14,6 -5,9 heutzutage etwa bei Kupfer eher deutlich unter 7000 $/t. Nickel $/t 17552,5 10,6 -2,2 -2,8 -31,2 Zumeist sind die Lager reichlich gefüllt. Preisverzerrungen Zink $/t 2049,3 8,1 -0,2 9,4 -8,5 nach oben durch Aktivitäten des Finanzsektors dürften auch eher nachlassen. 2013 wird vermutlich kein Hausse-Jahr für Baumwolle** $¢/lb 75,9 4,3 1,2 -12,1 15,4 Industrierohstoffe. *LME Cash, Baumwolle: Kontrakt laufender Monat **Mitglieder des CRB (CCI)-Industrials Quellen: LME, ICE, Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 3

- 4. ROHST OFF REPORT (UPDAT E) DEZ EMBER 2012 Getreide: Wetterrisiken und strukturelles Nachfragewachstum tragen Wachsender Futtermittelbedarf für die Fleischproduktion Veränderung in % ggü. und die intensive Verarbeitung von Getreide zu Bio-Sprit Aktuell* -1M -3M -12M -60M und -gas halten ebenso wie relativ geringe Lagerbestände die Preise von Zerealien auf hohem Niveau. Kurzfristig Mais** $¢/bu 724,5 -0,3 -2,1 24,3 67,7 könnten die Notierungen aufgrund von Nachfrageüberhän- gen sogar noch einmal anziehen. Spätestens ab der Jah- resmitte dürften aber wieder höhere Ernteerträge etwas auf Sojabohnen* $¢/bu 1490,5 7,8 -9,1 31,9 29,6 die Preise drücken. Wir behalten unsere Prognose- Spannen zunächst bei: Mais 600-780 $ ¢/bu; Sojabohnen Weizen** $¢/bu 808,8 -3,5 -6,3 38,5 -15,0 1.400-1.600 $ ¢/bu; Weizen 700-900 $ ¢/bu. *Kontrakt laufender Monat; ** Mitglieder des CRB (CCI)-Grains Quellen: CME Group, Bloomberg, Helaba Volkswirtschaft/Research Genußmittel: Anhaltender Gegenwind durch Angebotsüberschüsse Die Aussicht auf Rekordernten in der Saison 2012/2013 und Veränderung in % ggü. zuvor nicht erwartete hohe Produktionsüberschüsse sowie Aktuell* -1M -3M -12M -60M wachsende Lager setzen den Notierungen von Zucker und Kaffee weiter zu. Allerdings sind viele Marktteilnehmer bei beiden Genussmitteln bereits ziemlich bearish positioniert. Zucker** $¢/lb 19,4 1,0 -0,5 -16,2 81,9 Der Zuckerpreis könnte zudem durch Ernteunsicherheiten in Asien und eine Förderung der Ethanol-Nachfrage durch Kaffee** $¢/lb 138,0 -6,3 -21,2 -34,6 6,0 staatliche Benzinpreiserhöhungen in Brasilien gestützt wer- den. Andernfalls wäre Raum bis 15 $¢/lb. Kaffee scheint Kakao** $/t 2425,0 -1,3 -6,2 15,4 16,3 sich in der historischen Spanne zwischen 100 und 150 $¢/lb seinen Platz zu suchen. *Kontrakt laufender Monat; **Mitglied im CRB (CCI)-Softs Quellen: ICE, Bloomberg, Helaba Volkswirtschaft/Research Tierprodukte: Temporäre Preisberuhigung voraus Veränderung in % ggü. Das hohe Preisniveau und der Abschluss des saisonalen Lageraufbaus lassen bei Rindfleisch kurzfristig eher eine Aktuell* -1M -3M -12M -60M geringere Nachfragedynamik und leicht nachlassende No- tierungen erwarten. Der seit 2010 bestehende mittelfristige Lebendrind** $¢/lb 129,4 2,6 2,4 9,5 38,9 Aufwärtstrend dürfte gleichwohl intakt bleiben. So könnte auch der Wettbewerb durch konkurrierende Fleischsorten Mastrind $¢/lb 154,6 6,2 6,4 8,1 47,0 wie Schwein und Geflügel aufgrund dort angestrebter höhe- rer Preisdisziplin nachlassen. Nach dem Einbruch im Herbst scheinen sich inzwischen auch die Notierungen für US- Magerschwein** $¢/lb 85,2 6,0 14,9 2,4 42,4 Magerschweine allmählich zu erholen. *Kontrakt laufender Monat; **Mitglieder des CRB (CCI)-Livestock Quellen: CME Group, Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 4

- 5. ROHST OFF REPORT (UPDAT E) DEZ EMBER 2012 Chart-Picks Rohöl: OPEC weiter mit hohen Förderquoten bei umfangreichen freien Kapazitäten Tsd. Barrel 36000 36000 34000 OPEC 11-Kapazitäten* 34000 32000 32000 30000 OPEC 11- 30000 Rohölproduktion* 28000 28000 26000 26000 24000 24000 22000 OPEC 11-Förderquotenziel* 22000 20000 20000 00 01 02 03 04 05 06 07 08 09 10 11 12 *Schätzung, ohne Irak (Produktion ca. 3,3 Mio. bbl/d, Kapazität ca. 3,5 (10/2012) - 5,8* (*bis 2015p)Mio. bbl/d) Quellen: Bloomberg, Helaba Volkswirtschaft/Research Iran-Konflikt nach US- und Israel-Wahlen in H1 2013 wohl wieder stärker im Blickfeld % USD pro Barrel 70 Wahrscheinlichkeit Luftschlag 120 gegen Iran in 2013* (linke Skala) 118 60 50 116 114 40 112 30 110 20 108 10 Brent-Spotpreis (rechte Skala) 106 * laut intrade-Wetten 0 104 Aug. 12 Sep. 12 Okt. 12 Nov. 12 Dez. 12 Quellen: intrade, Bloomberg, Helaba Volkswirtschaft/Research Primärmetalle: Konjunkturerwartungen geben noch keinen nachhaltigen Rückenwind Index Index 115 5000 ifo-Geschäftserwartungen (l.S.) 110 4500 105 4000 100 3500 95 3000 90 LME-Primärmetalle-Index (r.S.) 2500 85 80 2000 75 1500 70 1000 06 07 08 09 10 11 12 Quellen: Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 5

- 6. ROHST OFF REPORT (UPDAT E) DEZ EMBER 2012 Prognosen für ausgewählte Rohstoffgruppen Energiesektor: Energie Helaba-Prognosen Weitere Preisberuhigung Aktuell Q1/2013 Q2/2013 Q3/2013 WTI $/bbl 87,7 80 83 85 Brent $/bbl 108,2 100 103 105 Heizöl $¢/gal 297,4 274 284 290 Gasöl $/t 921,8 860 890 910 Benzin $¢/gal 267,6 245 260 270 Erdgas $/MMBtu 3,35 3,75 4,50 4,80 Quellen: Helaba Volkswirtschaft/Research, Bloomberg, CME Group, ICE Edelmetalle: Edelm etalle Helaba-Prognosen Neuer Anlauf Aktuell Q1/2013 Q2/2013 Q3/2013 Gold $/oz 1701,3 1750 1850 1900 Silber $/oz 32,5 34,0 35,0 36,0 Platin $/oz 1614,7 1600 1630 1680 Quellen: Helaba Volkswirtschaft/Research, Bloomberg Industrierohstoffe: Industrie Helaba-Prognosen Etwas holprige Erholung Aktuell Q1/2013 Q2/2013 Q3/2013 Alum inium $/t 2163,3 1980 2100 2200 Kupfer $/t 8000,5 7800 8200 8400 Blei $/t 2268,5 2150 2250 2350 Nickel $/t 17552,5 16400 17400 17900 Zink $/t 2049,3 1950 2050 2100 Baum w olle $¢/lb 75,9 72,0 75,0 75,0 Quellen: Helaba Volkswirtschaft/Research, Bloomberg, LME, ICE ■ H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 1 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 6