Wochenausblick.pdf

•

1 gefällt mir•166 views

[PDF] Wochenausblick [http://www.lifepr.de?boxid=301788]

Empfohlen

Weitere ähnliche Inhalte

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

Wochenausblick.pdf

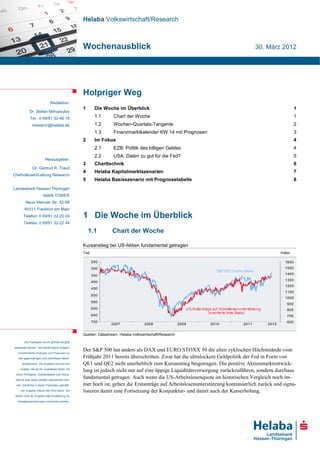

- 1. Helaba Volkswirtschaft/Research Wochenausblick 30. März 2012 Holpriger Weg Redaktion: 1 Die Woche im Überblick 1 Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 1.1 Chart der Woche 1 research@helaba.de 1.2 Wochen-Quartals-Tangente 2 1.3 Finanzmarktkalender KW 14 mit Prognosen 3 2 Im Fokus 4 2.1 EZB: Politik des billigen Geldes 4 2.2 USA: Daten zu gut für die Fed? 5 Herausgeber: 3 Charttechnik 6 Dr. Gertrud R. Traud 4 Helaba Kapitalmarktszenarien 7 Chefvolkswirt/Leitung Research 5 Helaba Basisszenario mit Prognosetabelle 8 Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 1 Die Woche im Überblick Telefax: 0 69/91 32-22 44 1.1 Chart der Woche Kursanstieg bei US-Aktien fundamental getragen Tsd. Index 250 1600 300 1500 S&P 500 (rechte Skala) 350 1400 1300 400 1200 450 1100 500 1000 550 900 600 U S-Erstanträge auf Arbeitslosenunterstützung 800 (invertierte linke Skala) 650 700 700 600 2007 2008 2009 2010 2011 2012 Quellen: Datastream, Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu Der S&P 500 hat anders als DAX und EURO STOXX 50 die alten zyklischen Höchststände vom den gegenwärtigen und zukünftigen Markt- Frühjahr 2011 bereits überschritten. Zwar hat die ultralockere Geldpolitik der Fed in Form von verhältnissen. Die Angaben beruhen auf QE1 und QE2 nicht unerheblich zum Kursanstieg beigetragen. Die positive Aktienmarktentwick- Quellen, die wir für zuverlässig halten, für lung ist jedoch nicht nur auf eine üppige Liquiditätsversorgung zurückzuführen, sondern durchaus deren Richtigkeit, Vollständigkeit oder Aktua- lität wir aber keine Gewähr übernehmen kön- fundamental getragen. Auch wenn die US-Arbeitslosenquote im historischen Vergleich noch im- nen. Sämtliche in dieser Publikation getroffe- mer hoch ist, gehen die Erstanträge auf Arbeitslosenunterstützung kontinuierlich zurück und signa- nen Angaben dienen der Information. Sie lisieren damit eine Fortsetzung der Konjunktur- und damit auch der Kurserholung. dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden.

- 2. Wochenausblick Christian Apelt, CFA 1.2 Wochen-Quartals-Tangente Tel.: 0 69/91 32-47 26 Die Hausse an den Finanzmärkten stockt nun bereits in der zweiten Woche. Zu Beginn entkräftete US-Notenbankchef Bernanke mit seinen vergleichsweise skeptischen Äußerungen zur Konjunktur Sorgen vor einer vorzeitig restriktiveren Geldpolitik. Die Freude an den Märkten währte jedoch nicht lange. Zwar verbesserte sich das ifo-Geschäftsklima wider Erwarten etwas, dennoch fiel die eine oder andere Konjunkturzahl weniger positiv als erhofft aus. Während bei ähnlicher Datenlage vor einigen Wochen die Märkte noch weiter kletterten, fiel die Interpretation nun negativer aus. Die Aktienmärkte gaben nach, die sicheren Häfen wie Bundesanleihen oder US-Treasuries profi- tierten. Auch bestehen Zweifel an der Aussage des italienischen Regierungschefs Monti, dass die europäische Schuldenkrise fast vorbei sei. Die Risikoaufschläge auf Staatsanleihen von Spanien und Italien erhöhten sich im Wochenvergleich. Ein Generalstreik sowie der mühsame Weg zu den Sparbeschlüssen in Spanien reduzieren nicht unbedingt die Nervosität der Anleger. In Kopenhagen treffen sich derweil die Finanzminister der Eurogruppe und diskutieren über eine Ausweitung des Rettungsfonds. Die aus Frankreich geforderte Aufstockung auf eine Billion Euro Die nächste Episode: wird wohl nicht beschlossen. Vermutlich werden zu den Geldern des ESM (500 Mrd. Euro) noch Ausweitung des die bereits für Garantien eingesetzten 200 Mrd. Euro des EFSF addiert. Die übrigen 240 Mrd. des Rettungsschirms EFSF dürften nur teilweise und vorübergehend, also bis Mitte 2013, zum Schutzschirm hinzuge- fügt werden. Zur Finanzierung der unter dem Rettungsmechanismus befindlichen Staaten – Grie- chenland, Irland und Portugal – genügen allerdings die bisherigen Mittel. Für potenzielle Kandida- ten wie Spanien oder Italien reichen 240 Mrd. Euro mehr ohnehin nicht aus. Die entscheidenden Fortschritte bezüglich Haushaltskonsolidierung und struktureller Reformen müssen letztlich die Staaten selbst vollziehen. Die Schuldenkrise verschwindet daher nicht so schnell in der Versen- kung, aber dank EZB-Liquidität kocht sie wohl bis auf weiteres auf kleinerer Flamme. Die EZB wird auf ihrer anstehenden Sitzung wohl wenig Impulse geben (S. 4). In den USA werden der Arbeitsmarktbericht und der ISM-Index für die Industrie vermutlich freundlich ausfallen (S. 5). Die Aktienmärkte dürften dies honorieren, Renten einen Dämpfer erhalten. Der Euro klettert wei- ter heimlich nach oben. Diese Tendenzen werden wohl auch über die Berichtswoche hinaus anhal- ten, wenngleich dieser Weg holpriger als zu Jahresanfang verlaufen wird. Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 22.03.2012 Stand* Q2/2012 Q3/2012 Q4/2012 (in %) Index DAX 16,6 -1,5 6.875 7.200 7.500 7.200 (in Bp) (in %) 3M Euribor -57 -3 0,78 0,7 (1,1) 0,8 (1,1) 1,0 (1,1) 3M USD Libor -11 -1 0,47 0,4 0,4 0,4 10 jähr. Bundesanleihen -2 -10 1,81 2,3 2,5 2,8 10 jähr. Swapsatz -9 -5 2,29 2,8 3,0 3,2 10 jähr. US-Treasuries 28 -12 2,16 2,4 2,6 2,9 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar -2,6 -0,8 1,33 1,35 1,40 1,45 Japanischer Yen -9,1 -0,7 110 110 116 120 Britisches Pfund 0,0 0,1 0,83 0,87 0,88 0,88 Schweizer Franken 0,9 0,0 1,21 1,25 1,25 1,25 (in %) Brentöl $/B 14,6 -0,2 125 124 120 118 Gold $/U 6,3 1,0 1.662 1.800 1.850 1.900 *Schlusskurse vom 29.03.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 30. März 2012· © Helaba 2

- 3. Wochenausblick 1.3 Finanzmarktkalender KW 14 mit Prognosen Helaba- Bloom berg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 02.04.2012 11:00 EZ Feb Arbeitslosenquote; % 10,7 10,8 10,7 16:00 US Mrz ISM-Index (Verarb. Gew erbe) 53,0 53,4 52,4 16:00 US St. Louis Fed Präsident Bullard 18:35 US Cleveland Fed Präsidentin Pianalto Dienstag, 03.04.2012 Produzentenpreise 11:00 EZ Feb % m/m 0,4 0,5 0,7 % y/y 3,4 3,5 3,7 16:00 US Feb Aufträge in der Industrie; % m/m 1,3 1,4 -1,0 20:00 US FOMC Minutes US Mrz PKW-Absatz; JR, Mio. 14,7 14,5 15,0 San Francisco Fed Präsident 22:05 US Williams Mittw och, 04.04.2012 Einzelhandelsumsätze 11:00 EZ Feb % m/m, s.a. -0,3 0,1 0,3 % y/y, s.a. -1,9 k.A. -1,3 Auftragseingänge 12:00 DE Feb % m/m, s.a. 1,5 1,2 -2,7 % y/y, s.a. -5,4 k.A. -5,0 13:45 EZ EZB-Sitzung mit PK 1,0 1,0 1,0 ISM-Index außerhalb des 16:00 US Mrz 56,0 56,7 57,3 Verarbeitenden Gew erbes San Francisco Fed Präsident 17:00 US Williams Donnerstag, 05.04.2012 Industrieproduktion 12:00 DE Feb % m/m, s.a. -1,0 -0,5 1,6 % y/y, s.a. -0,2 k.A. 2,1 13:00 UK Bank of England Zinsentscheid; % 0,5 0,5 0,5 Erstanträge auf 14:30 US 31. Mrz 360 k.A. 359 Arbeitslosenunterstützung, Tsd 15:10 US St. Louis Fed Präsident Bullard Freitag, 06.04.2012 US Karfreitag - Märkte geschlossen Beschäftigung außerhalb der 14:30 US Mrz 200 210 227 Landw irtschaft; m/m Tsd. 14:30 US Mrz Arbeitslosenquote; % 8,2 8,3 8,3 Durchschnittliche Stundenlöhne 14:30 US Mrz % m/m 0,2 0,2 0,1 % y/y 1,9 1,9 1,9 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 30. März 2012· © Helaba 3

- 4. Wochenausblick 2 Im Fokus Ulf Krauss 2.1 EZB: Politik des billigen Geldes Tel.: 0 69/91 32-4728 Das Thema Zinssenkungen scheint in der Eurozone weitgehend abgehakt zu sein. Die reich- lich vorhandene Liquidität ist zum bestimmenden Faktor am Geldmarkt geworden. Die jüngs- te Erholung am Rentenmarkt sollte gleichwohl nicht fortgeschrieben werden. Wenn in der kommenden Woche der EZB-Rat zusammentritt, dürfte das Thema Zinssenkung bei den Beratungen kaum eine Rolle spielen. Auch der Markt sieht angesichts anhaltend defensiver Kommentare einiger EZB-Verantwortlicher die Wahrscheinlichkeiten hierfür stetig sinken. Bei der jüngsten Reuters-Umfrage hat sich der Anteil derjenigen Volkswirte, die in diesem Jahr auf eine Lockerung setzen, von 45 % auf 23 % halbiert. Auf die Geldmarktsätze im Euroraum haben diese Spekulationen jedoch kaum noch Einfluss. Gespeist durch die mächtigen Drei-Jahres-Tender ist so viel Liquidität vorhanden, dass der Drei- Markanter Zinsrückgang monatssatz in den letzten drei Monaten von 1,4 % auf 0,8 % gesunken ist. Man fragt sich natür- lich, wie diese Zinssätze angesichts eines immer noch nicht funktionierenden Marktes überhaupt zu stande kommen. Allerdings verwundert es auch nicht, dass angesichts des riesigen Geldange- bots der EZB Geld bei entsprechender Bonität quasi zum Nulltarif zu bekommen ist. Wir tragen dieser außerordentlichen Entwicklung Rechnung und reduzieren unsere Prognosen für den Geld- markt. Wann ein Normalisierungsprozess einsetzt, bzw. die EZB die Liquidität wieder einsammelt, ist offen. Bei entsprechenden Erholungsanzeichen der Volkswirtschaften und Stabilisierungsfort- schritten im Finanzsystem kann die EZB u.E. damit im Verlauf des zweiten Halbjahres 2012 be- ginnen. Liquidität billig zu haben Steilere Zinsstruktur vorprogrammiert? EZB-Refinanzierungsgeschäfte, Mrd. EUR % % 1200 Tender-Volumen 1.70 5.00 5.00 1100 1.60 4.50 4.50 1.50 4.00 4.00 1000 1.40 10-jährige Bunds 3.50 3.50 900 1.30 3.00 3.00 800 1.20 2.50 2.50 700 1.10 2.00 2.00 1.00 600 1.50 1.50 0.90 500 3M-Euribor (rechte Skala) 0.80 1.00 1.00 Euro-Leitzins 400 0.70 0.50 0.50 J J A S O N D J F M A M 2008 2009 2010 2011 2012 Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Ohne Frage kommt die schwindende Attraktivität des Geldmarktes anderen Asset-Klassen zugute. Erstmals seit Mitte letzten Jahres liegt die Rendite 5-jähriger Bundesanleihen wieder über dem Renten bleiben anfällig 3M-Euribor. Dass die Renditen, insbesondere die von lang laufenden Anleihen, in diesem Niedrig- zinsumfeld jedoch nur geringen Spielraum nach oben haben, könnte sich gleichwohl als Irrtum herausstellen. In Phasen mit einem 1 %-Leitzins lag der Durchschnittswert 10-jähriger Bunds in den letzten Jahren immerhin bei 2,85 %. Sollte die Krise spürbar abflauen oder der Weg in eine Haftungsunion eingeschlagen werden, wird das aktuelle Renditeniveau nicht zu halten sein. Auch der Rückenwind aus den USA wird vermutlich nicht ewig anhalten. Dort haben sich die Renditen zuletzt zwar wieder spürbar zurückgebildet. Die hohe Überschussliquidität dürfte jedoch auch jenseits des Atlantiks die Wirtschaft weiter antreiben. Helaba Volkswirtschaft/Research · 30. März 2012· © Helaba 4

- 5. Wochenausblick Patrick Franke 2.2 USA: Daten zu gut für die Fed? Tel.: 0 69/91 32-4738 In der Karwoche stehen die wichtigen Daten vom Monatsanfang auf dem Programm – der letzte Schwung vor der zweitägigen FOMC-Sitzung am 24./25. April. Trotz der positiven Daten der vergangenen Wochen hat sich die Mehrheit der Notenbanker seit der Sitzung Ende Januar kaum bewegt. Im Kommuniqué vom März hat man sich richtig weit aus dem Fenster gelehnt – und das Wachstum statt als „modest“ nun als „moderate“ bezeichnet. Manche Ver- treter der Fed sehen offenbar schon in einem Verzicht auf ein zusätzliches Kaufprogramm eine Verschärfung der Geldpolitik. An dieser Grundhaltung werden wohl auch weitere positi- ve Konjunkturdaten zunächst nichts ändern können. Die Stimmungsindikatoren sind – für die Gesamtwirtschaft – wieder fast so hoch wie vor einem Jahr. Obwohl sich der ISM-Index für das Verarbeitende Gewerbe auf einem deutlich niedrigeren Stimmung (wieder) Niveau bewegt als damals, wird dies von der guten Stimmung außerhalb der Industrie überkom- besser als die Lage pensiert: Das Verarbeitende Gewerbe macht aktuell nur noch rund 12 % der Wertschöpfung in den USA aus. Die Erfahrung vor einem Jahr hat gezeigt, wie fragil die Stimmung sein kann. Der für die Konjunktur relevante Anstieg des Ölpreises fiel dieses Jahr jedoch weniger drastisch aus als Anfang 2011. Auch ist ein neuer Schock für die globale Wertschöpfungskette in der selben Grö- ßenordnung wie die Katastrophe in Japan unwahrscheinlich. Schließlich scheint die Gefahr von „Störfeuer“ aus Europa im Zusammenhang mit der Schuldenkrise deutlich gefallen zu sein. Für den März rechnen wir für den ISM-Index im Verarbeitenden Gewerbe mit einem Stand von 53. Außerhalb des Verarbeitenden Gewerbes dürfte der Index leicht auf 56 nachgegeben haben. Bombenstimmung! Stellenaufbau: Diesmal nachhaltiger als 2011? Gewichteter ISM-Index und vom Wachstum implizierte Werte* Beschäftigte, Veränderung gegenüber Vormonat in Tsd. 300 300 65 65 3-Monats-Durchschnitt Januar/Februar 250 250 60 Istwerte 60 Privatwirtschaf t* 200 200 55 55 150 150 50 50 100 100 45 45 50 50 Modellwert +/- 1 Standardabweichung 0 0 40 40 -50 -50 35 35 Staaten und Gemeinden* 1997 1999 2001 2003 2005 2007 2009 2011 -100 -100 Jan 10 Jul 10 Jan 11 Jul 11 Jan 12 Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research * ab Q1 2012 auf Basis unserer Wachstumsprognose * bereinigt um Effekte des Verizon-Streiks und Minnesota Da der Karfreitag kein „Federal holiday“ ist, werden die Arbeitsmarktdaten diesmal an einem Tag veröffentlicht, an dem fast alle wichtigen Märkte geschlossen sind. Die bisher vorliegenden Daten Stellenaufbau hält lassen für den März außerhalb der Landwirtschaft einen Stellenaufbau von gut 200.000 erwarten, Tempo von 200.000-plus nicht viel anders als in den letzten Monaten. Die Erstanträge für Arbeitslosenunterstützung bleiben auf dem Niveau von etwa 350.000. Die Einschätzung des Arbeitsmarktes im Rahmen der Verbrau- cherumfrage des Conference Board war im März gegenüber dem Februar unverändert. Und die Beschäftigungskomponenten der ISM-Umfragen, die recht gut zum Dreimonatstrend bei der Be- schäftigtenzahl außerhalb der Landwirtschaft passen, lagen zuletzt deutlich oberhalb der Expansi- onsmarke von 50. Selbst die Bremse durch den Jobabbau bei den Bundesstaaten und Gemeinden hat zuletzt nachgelassen. Allerdings dürfte die Beschäftigung im Bau in den Wintermonaten von der milden Witterung profitiert haben, so dass hier früher oder später mit einer Korrektur zu rech- nen ist. Insgesamt erwarten wir für die kommenden Monate im Schnitt aber weiterhin einen Stel- lenaufbau in der Größenordnung von rund 200.000 pro Monat. Helaba Volkswirtschaft/Research · 30. März 2012· © Helaba 5

- 6. Wochenausblick 3 Charttechnik Bund-Future: In der Erholung Widerstände: 138,51 139,06 140,52 Stochastic Bund-Future (weekly) Unterstützungen: 136,59 135,27 135,00 Der Future hat sich weiter befestigt und ist inzwischen seit dem Märztief bei 135,27 um rund 300 Ticks gestiegen. Dennoch ist das technische Bild im Wochenchart mit Risi- ken behaftet. Der MACD ist unverändert im Verkauf und sollte es dem Future nicht gelingen, das 61,8 %-Retrace- ment (138,51) der März-Abwärtsbewegung zu überwinden, dürfte sich eine erneute Schwächephase anschließen. So- weit ist es aber noch nicht und die Tagesindikatoren sind ausnahmslos konstruktiv zu werten. Ein Sprung über 138,51 würde Potenzial bis 139,06 eröffnen. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) EUR-USD: Indikatoren freundlich Widerstände: 1,3386 1,3487 1,3553 MACD EUR-USD (weekly) Unterstützungen: 1,3252 1,3190 1,3096 Sowohl im Wochenchart als auch auf Tagesbasis überwie- gen die unterstützenden Signale. Zwar konnte sich der Euro in der abgelaufenen Woche weiter festigen und ein Hoch bei 1,3386 markieren. Der Sprung über 1,34 und ein Test des markanten Hochs bei 1,3487 (Februar 2012) erfolgten bislang aber nicht. Allerdings konnte der Euro einen Bruch der aufwärts gerichteten Trendline vermeiden und so beste- hen gute Chancen auf eine anhaltend freundliche Tendenz der Gemeinschaftswährung. Unterstützungen finden sich bei 1,3252 und um 1,3190. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) DAX: Noch im Trend Widerstände: 7.194 7.382 7.441 DMI DAX (weekly) Unterstützungen: 6.841 6.612 6.430 Der DAX setzt die Korrekturbewegung der letzten Handels- tage fort. Das Wochentief wurde bei 6.841 Punkten mar- kiert, per saldo ist die ansteigende Unterstützungslinie aber nicht gebrochen worden. Im Wochenchart trübt sich die technische Konstellation aber zunehmend ein, sodass ein Rücksetzer des DAX nicht ausgeschlossen werden kann. Zielzone wäre in diesem Fall der Bereich 6.346 bis 6.430 Punkte. Erstere Marke wird durch das 38,2 %-Retracement (September bis März) definiert, letztere durch das signifi- kante Zwischenhoch vom Oktober 2011. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein. Helaba Volkswirtschaft/Research · 30. März 2012· © Helaba 6

- 7. Wochenausblick 4 Helaba Kapitalmarktszenarien Für unseren Kapitalmarktausblick 2012 haben wir das Thema „Helden- und Göttersagen“ ge- wählt. Im Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) befreit sich Hauptszenario: die Weltwirtschaft aus einer schwierigen Ausgangslage. Die Industrieländer verstrickten sich im Gordischer Knoten Jahresverlauf 2011 im Schuldengewirr, während sich die Schwellenländer abschwächten. Eine geordnete Insolvenz Griechenlands sowie erste Erfolge der europäischen Strukturreformen und eine weltweit expansive Ausrichtung der Geldpolitik tragen jedoch 2012 dazu bei, die Schulden- krise und die konjunkturelle Schwäche allmählich zu überwinden. Der gordische Knoten kann gelöst werden. Das Wirtschaftswachstum 2012 wird zwar nicht an die spektakulären Raten des Jahres 2010 anknüpfen, es schwenkt aber auf einen normalen Wachstumstrend ein. Damit dürften auch die Kapitalmärkte endlich wieder in ruhigeres Fahrwasser geraten: Nach den Übertreibungen 2011 zeichnet sich für 2012 ein insgesamt gutes Aktienjahr mit zweistelligen Zuwächsen ab. Ren- ten dürften dagegen unter Druck geraten. Das weiterhin durch die Schwellenländer getriebene Wachstum der Weltwirtschaft wird 2012 bei rund 3 ½ % verharren, da die Normalisierung bereits 2011 einsetzte. Im Jahresverlauf ist aber mit einer anziehenden Dynamik zu rechnen: Die Geldpolitik in den Schwellenländern dürfte wieder vermehrt auf Expansion umschwenken. In den europäischen Problemländern wird der Konsolidie- rungsdruck zwar hoch bleiben, aber die bereits erfolgten Restrukturierungen erbringen erste Wachstumsimpulse. In den USA kommt es im Wahljahr dagegen noch nicht zu größeren Konsoli- dierungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP sogar wieder stärker expandieren. In unserem positiven Szenario „Phönix aus der Asche“ (15 %) kann die Weltwirtschaft an das überdurchschnittliche Wachstum 2010 anknüpfen, jedoch um den Preis einer höheren Inflation. Alternativszenario: Befeuert wird dies von einer expansiven Ausrichtung der Geld- und Fiskalpolitik. Weitere Konso- Phönix aus der Asche lidierungsschritte werden in die Zukunft verschoben. Aktien strahlen heller denn je und Renten verzeichnen im Gegenzug kräftige Kursverluste. In unserem negativen Szenario „Sisyphus“ (15 %) fällt die Weltwirtschaft in eine Rezession. Die Industrieländer geraten in ein deflationäres Umfeld. Trotz massiver Anstrengungen kann die euro- Alternativszenario: päische Schuldenkrise nicht bewältigt werden. Der Versuch Staaten und Banken gleichzeitig zu Sisyphus retten stellt sich als Sisyphusarbeit heraus. In China platzt die Immobilienblase und führt zu hefti- gen realwirtschaftlichen Verwerfungen weltweit. Geopolitische Risiken könnten zudem die Kon- junktur zusätzlich belasten. Anleger suchen Sicherheit, wovon der US-Dollar und die Rentenmärk- te profitieren. Auf die Aktienmärkte hingegen rollt ein erneuter Einbruch zu. Investmentszenarien 2012 Szenarien Wahrschein- Wachstum Inflation Renten Euro Aktien 2012 lichkeit Gordischer 70% Knoten Phönix aus 15% der Asche Sisyphus 15% Quelle: Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 30. März 2012· © Helaba 7

- 8. Wochenausblick 5 Helaba Basisszenario mit Prognosetabelle In unserem Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) befreit sich die Weltwirtschaft aus einer schwierigen Ausgangslage. Die Industrieländer verstrickten sich im Jahresverlauf 2011 im Schuldengewirr, während sich die Schwellenländer abschwächten. Eine geordnete Insolvenz Griechenlands sowie erste Erfolge der europäischen Strukturreformen und eine weltweit expansive Ausrichtung der Geldpolitik tragen 2012 dazu bei, Schuldenkrise und Wachstumsschwäche allmählich zu überwinden. Der gordische Knoten kann gelöst werden. Das globale Wirtschaftswachstum schwenkt auf einen normalen Wachstumstrend ein und verharrt im Jahresdurchschnitt bei rund 3 ½ %. Damit dürften auch die Kapitalmärkte endlich wieder in ruhig- eres Fahrwasser geraten. Rentenmärkte: Die EZB wird den Leitzins vermutlich bei 1 % fixieren, so dass das Feld für an- haltend niedrige Kapitalmarktzinsen in Deutschland bestellt ist. Im Jahresverlauf sprechen jedoch zwei Faktoren gegen deutsche Staatsanleihen: die Konjunktur dürfte sich wieder erholen und bei einer Entspannung der Euro-Schuldenkrise ist mit einer geringeren Nachfrage nach den inzwi- schen extrem teuren Bundesanleihen zu rechnen. Die Verzinsung 10-jähriger Staatsanleihen sollte in Deutschland 2012 zwischen 1,6 % und 2,8 % schwanken, in den USA zwischen 1,8 % und 3,0 %. Euro: Die expansive EZB-Politik in Form von Zinssenkungen und Liquiditätsspritzen belastet den Euro nur vorübergehend. Im Verlauf von 2012 dürften die Sorgen um die Schuldenkrise in den Hintergrund treten und die Konjunktur in der Eurozone wieder Tritt fassen. Somit wird die EZB ihren Expansionsgrad dann nicht mehr ausweiten. Der Euro dürfte gegenüber dem US-Dollar zulegen, zumal die US-Notenbank eine Zinswende für längere Zeit quasi ausgeschlossen hat. Der Euro-Dollar-Kurs sollte sich 2012 im Bereich von 1,30 bis 1,45 bewegen. Aktienmärkte: Nachdem der DAX 2011 Extremszenarien ausgetestet hat, dürfte 2012 in etwas ruhigeren Bahnen verlaufen. Mit einer Einengung der Risikoaufschläge bei Staatsanleihen wird das Vertrauen der Anleger allmählich zurückkehren und der Risikoappetit wieder zunehmen. Die Kombination aus niedrigen Leitzinsen und nach oben drehenden Wachstumserwartungen hat sich in der Vergangenheit als ausgesprochen günstige Phase für Dividendentitel erwiesen. Der DAX dürfte daher 2012 an die Marke von 7.500 Punkten heranreichen. Helaba Volkswirtschaft/Research · 30. März 2012· © Helaba 8

- 9. Wochenausblick Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise Veränderung gg. reale Veränderung gg. Vorjahr in % Vorjahr in % 2010 2011 2012p 2013p 2010 2011 2012p 2013p Euroland 1,8 1,5 0,4 1,3 1,6 2,7 2,1 2,1 Frankreich 1,4 1,7 1,0 1,5 1,7 2,3 2,1 2,1 Italien 1,8 0,5 -0,5 0,7 1,6 2,9 2,4 2,2 Spanien -0,1 0,7 -0,3 1,0 2,0 3,1 2,0 2,2 Griechenland -3,5 -6,9 -5,0 0,0 4,7 3,0 0,5 0,5 Irland -0,4 0,7 1,6 2,0 -1,6 1,2 1,2 1,4 Portugal 1,4 -1,5 -3,5 -1,0 1,4 3,5 2,5 1,5 Deutschland* 3,6 3,1 1,2 1,7 1,1 2,3 2,0 2,0 Großbritannien 2,1 0,7 0,8 1,5 3,3 4,5 3,0 2,6 Schw eiz 2,7 1,9 0,4 1,2 0,7 0,2 0,0 0,8 Schw eden 6,1 3,9 1,0 1,3 1,2 2,6 1,7 1,8 Polen 3,9 4,3 2,7 3,0 2,6 4,2 3,5 3,3 Ungarn 1,3 1,7 0,0 1,4 4,9 3,9 5,5 4,0 Tschechien 2,7 1,7 0,5 1,7 1,5 1,9 3,2 2,5 Russland 4,3 4,3 3,5 4,0 6,8 8,4 6,0 6,0 USA 3,0 1,7 2,2 2,0 1,6 3,1 2,4 1,8 Japan 4,4 -0,7 2,0 1,0 -0,7 -0,3 0,2 -0,2 Asien ohne Japan 8,5 6,5 6,0 6,5 5,1 6,0 5,0 5,0 China 10,4 9,2 8,4 8,8 3,3 5,3 4,0 4,4 Indien 9,6 7,5 6,5 7,0 12,0 8,9 8,0 7,5 Lateinamerika 5,9 4,0 3,5 4,0 5,9 6,5 6,5 6,0 Brasilien 7,5 2,7 3,3 4,0 5,0 6,6 6,0 5,5 Welt 4,9 3,4 3,3 3,6 2,9 3,9 3,2 3,0 s = Schätzung, p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, EcoWin, Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 30. März 2012· © Helaba 9