Zinsreport.pdf

•

0 recomendaciones•163 vistas

[PDF] Pressemitteilung: Zinsreport: "Holpriger Weg zur Stabilitätsunion" [http://www.lifepr.de?boxid=282659]

Recomendados

Más contenido relacionado

Más de unn | UNITED NEWS NETWORK GmbH

Más de unn | UNITED NEWS NETWORK GmbH (20)

Zinsreport.pdf

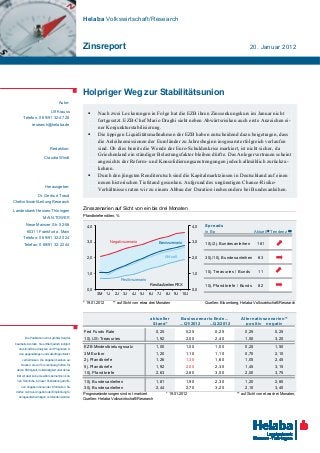

- 1. Helaba Volkswirtschaft/Research Zinsreport 20. Januar 2012 Autor: Ulf Krauss Telefon: 0 69/91 32-47 28 research@helaba.de Redaktion: Claudia Windt Herausgeber: Dr. Gertrud Traud Chefvolkswirt/Leitung Research Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt a. Main Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Markt- verhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit oder Aktua- lität wir aber keine Gewähr übernehmen kön- nen. Sämtliche in dieser Publikation getroffe- nen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden. Holpriger Weg zur Stabilitätsunion Nach zwei Lockerungen in Folge hat die EZB ihren Zinssenkungskurs im Januar nicht fortgesetzt. EZB-Chef Mario Draghi sieht neben Abwärtsrisiken auch erste Anzeichen ei- ner Konjunkturstabilisierung. Die üppigen Liquiditätsmaßnahmen der EZB haben entscheidend dazu beigetragen, dass die Anleiheemissionen der Euroländer zu Jahresbeginn insgesamt erfolgreich verlaufen sind. Ob dies bereits die Wende der Euro-Schuldenkrise markiert, ist nicht sicher, da Griechenland ein ständiger Belastungsfaktor bleiben dürfte. Das Anlegervertrauen scheint angesichts der Reform- und Konsolidierungsanstrengungen jedoch allmählich zurückzu- kehren. Durch den jüngsten Renditerutsch sind die Kapitalmarktzinsen in Deutschland auf einen neuen historischen Tiefstand gesunken. Aufgrund des ungünstigen Chance-Risiko- Verhältnisses raten wir zu einem Abbau der Duration insbesondere bei Bundesanleihen. Zinsszenarien auf Sicht von ein bis drei Monaten Pfandbriefrenditen, % 0,0 1,0 2,0 3,0 4,0 0,0 1,0 2,0 3,0 4,0 3M 1J 2J 3J 4J 5J 6J 7J 8J 9J 10J Restlaufzeiten PEX Aktuell Positivszenario BasisszenarioNegativszenario Spreads in Bp Aktuell * Tendenz ** 10j./2j. Bundesanleihen 161 30j./10j. Bundesanleihen 63 10j. Treasuries / Bunds 11 10j. Pfandbriefe / Bunds 82 * 19.01.2012 ** auf Sicht von etwa drei Monaten Quellen: Bloomberg, Helaba Volkswirtschaft/Research aktueller Stand* ...Q1/2012 ...Q2/2012 Fed Funds Rate 0,25 0,25 0,25 0,25 0,25 10j. US-Treasuries 1,92 2,00 2,40 1,50 3,20 EZB Mindestbietungssatz 1,00 1,00 1,00 0,25 1,50 3M Euribor 1,20 1,10 1,10 0,70 2,10 2j. Pfandbriefe 1,26 1,35 1,60 1,05 2,45 5j. Pfandbriefe 1,92 2,00 2,30 1,45 3,15 10j. Pfandbriefe 2,63 2,80 3,00 2,00 3,75 10j. Bundesanleihen 1,81 1,90 2,30 1,20 2,85 30j. Bundesanleihen 2,44 2,70 3,20 2,10 3,40 Basisszenario Ende... Alternativszenarien** positiv negativ Prognoseänderungen sind rot markiert * 19.01.2012 ** auf Sicht von etwa drei Monaten; Quellen: Helaba Volkswirtschaft/Research

- 2. Zinsreport Helaba Volkswirtschaft/Research · 20. Januar 2012· © Helaba 2 Konjunkturerwartungen Die deutliche Verbesserung des ZEW-Konjunkturindex zeigt, dass sich der Pessimismus, zumin- dest in Deutschland, merklich zurückgebildet hat. Nach zwei starken Jahren mit Wachstumsraten von 3,7 % bzw. 3,0 % dürfte die Wirtschaft zwar in diesem Jahr eher unter Potenzial, das bei etwa 1 ¼ % zu veranschlagen ist, expandieren. Deutschland bildet damit jedoch im Vergleich zu den anderen Euroländern eine Art Stabilitätsinsel. Einige Euroländer wie Italien werden aufgrund der fiskalischen Konsolidierungsmaßnahmen in eine Rezession rutschen. Dass es nicht zu einem Flä- chenbrand kommt, dürfte insbesondere an der verhältnismäßig robusten Weltkonjunktur liegen. Ermöglicht wird das Wachstum aufgrund einer weltweit rekordverdächtig großzügigen Liquidi- tätsversorgung durch die Notenbanken. Wachstumsprognosen 2011/12 Korrektur der Konjunkturerwartungen in Deutschland % gg. Vj Index Index 2008 2009 2010 2011p 2012p USA -0,3 -3,5 3,0 1,8 2,2 Deutschland 0,8 -5,1 3,6 3,0 1,2 Frankreich -0,2 -2,6 1,4 1,7 1,0 Italien -1,2 -5,1 1,5 0,7 0,0 Spanien 0,9 -3,7 -0,1 0,7 0,7 Euroland 0,3 -4,2 1,8 1,6 0,7 Bruttoinlandsprodukt 2005 2006 2007 2008 2009 2010 2011 30 35 40 45 50 55 60 65 -80 -60 -40 -20 0 20 40 60 80 US-Einkaufsmanagerindex ZEW-Index (rechte Skala) Einkaufsmanagerindex China Deutschland arbeitstäglich bereinigt Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Rohstoffmärkte Die seit einigen Jahren sehr hohen Preise haben bei Rohstoffen zu umfangreichen Investitionen in neue Kapazitäten und somit zu einem deutlich höheren Angebotspotenzial geführt. Die Rohstoff- nachfrage entwickelt sich auch kurzfristig wahrscheinlich weniger dynamisch als noch 2011 von vielen Marktbeobachtern erwartet. Die strukturell bedingte Dämpfung des Rohstoffverbrauchs der Industrieländer wird auch 2012 durch den Rohstoffappetit der Schwellenländer zumeist kaum deutlich mehr als ausgeglichen. Insgesamt sind somit keine signifikanten Nachfrageüberhänge zu erwarten. Die Geldpolitik wird im laufenden Jahr vermutlich die entscheidende Rolle für die Preisentwicklung im Rohstoffsektor spielen. Da sie auch in den großen Schwellenländern wohl stärker auf die Wachstumsförderung als auf Inflationsbekämpfung ausgerichtet sein wird, dürften – sofern keine exogenen Schocks eintreten – bei fundamental relativ ausbalancierten Märkten die Notierungen der meisten Produkte per Ultimo 2012 eher etwas höher als zu Jahresbeginn stehen. Chinesische Wirtschaftspolitik bald wieder wachstumsorientierter annuall. 6M-Rate % annuall. 6M-Rate % 0 10 20 30 40 50 60 03 04 05 06 07 08 09 10 11 12 -80 -60 -40 -20 0 20 40 60 80 100 120 China Kreditw achstum 6M nach vorne verschoben (l.S.) CRB (CCI)-Index (r.S.) Quellen: Datastream, Helaba Volkswirtschaft/Research Abnehmender Pessimismus Hoffnungen ruhen vornehmlich auf lockerer Geldpolitik

- 3. Zinsreport Helaba Volkswirtschaft/Research · 20. Januar 2012· © Helaba 3 Inflationserwartungen Erstmals seit Mitte letzten Jahres weist die Teuerung im Euroraum wieder einen Rückgang auf. Mit einem Dezember-Wert von 2,7 % konnte das „Hochplateau“ bei 3 % verlassen werden. Dieser Trend dürfte anhalten und die Inflationsrate im Jahresverlauf unter die 2 %-Marke drücken. Ange- sichts rezessiver Tendenzen und überschaubarer Lohnerhöhungsspielräume glaubt die EZB, das Wagnis einer massiv ausgeweiteten Überschussliquidität eingehen zu können. Gleichwohl sind die Inflationserwartungen im Euroraum, abgeleitet anhand inflationsindexierter Staatsanleihen, seit zwei Monaten wieder spürbar angestiegen und liegen leicht oberhalb der vergleichbaren amerika- nischen Werte. Allerdings dürfte ein Teil des Auftriebs auf die zuletzt gestiegenen Rohölpreise sowie den gesunkenen Euro-Außenwert zurückzuführen sein. Inflationsprognosen 2011/12 Energiepreisverteuerung erhöht Inflationserwartungen % gg. Vj. Euro pro Fass % Verbraucherpreise 2008 2009 2010 2011p 2012p USA 3,8 -0,3 1,6 3,2 2,1 Deutschland 2,6 0,4 1,1 2,3 1,7 Frankreich 3,2 0,1 1,7 2,3 2,0 Italien 3,5 0,8 1,6 2,8 2,4 Spanien 4,1 -0,2 2,0 3,0 2,0 Euroland 3,3 0,3 1,6 2,6 1,9 2006 2007 2008 2009 2010 2011 2012 20 30 40 50 60 70 80 90 100 0.50 1.00 1.50 2.00 2.50 3.00 Olpreis Inflationserwartungen* (rechte Skala) Quellen: Helaba Volkswirtschaft/Research * abgeleitet anhand inflationsindexierter Anleihen Quellen: Datastream, Helaba Volkswirtschaft/Research Internationale Kapitalströme Die Anleiheemissionen der Euroländer sind zu Jahresbeginn auf eine hohe Nachfrage gestoßen. Die Renditen setzten damit den seit November eingeschlagenen Abwärtstrend fort. Ob dies bereits die Wende der Euro-Schuldenkrise markiert, ist keineswegs sicher. Diese Entwicklung nur den großzügigen Liquiditätsspritzen der EZB zuzurechnen, würde den Konsolidierungsanstrengungen der Euroländer jedoch nicht gerecht werden. Bleiben die Regierungen in Spanien und Italien auf Kurs, wovon wir ausgehen, so werden trotz zeitweilig wieder zunehmender Anlegerskepsis die Sorgen vor einem Auseinanderbrechen der Währungsunion im Jahresverlauf schwinden. Zurück auf Renditeniveaus, die das „Überleben“ sichern Rendite 2j. Staatsanleihen, % J F M A M J J A S O N D J F M A 0 1 2 3 4 5 6 7 8 Italien Spanien Belgien Frankreich Deutschland 0 1 2 3 4 5 6 7 8 Datastream, Helaba Volkswirtschaft/Research Euro-Schuldenkrise: Zenit überschritten? Richtungsänderung

- 4. Zinsreport Helaba Volkswirtschaft/Research · 20. Januar 2012· © Helaba 4 Geldpolitik Die EZB hat ihren Zinssenkungskurs im Januar nach zwei Lockerungen in Folge nicht fortgesetzt. EZB-Chef Mario Draghi sieht neben anhaltenden Abwärtsrisiken auch erste Anzeichen einer Kon- junkturstabilisierung. Droht die Euro-Wirtschaft in eine tiefe Rezession zu fallen, dürfte die EZB jedoch nicht zögern, die Leitzinsen unter das bisherige zyklische Tief bei 1 % zu drücken. Dessen ungeachtet konzentrieren sich die Währungshüter vor allem auf die Ausgestaltung der Liquiditäts- bedingungen. Ende Februar findet der zweite Dreijahrestender statt. Auch hier ist mit einer hohen Nachfrage seitens der Banken zu rechnen. Der erste Tender dieser Art trug wesentlich zur Stabili- sierung des Finanzsystems bei und stärkte maßgeblich die Nachfrage nach Euro-Staatsanleihen. Helaba EZB-Kompass EZB flutet Finanzmärkte mit Liquidität Determinanten des geldpolitischen Kurses im Euroraum Mrd. Euro % 2005 2006 2007 2008 2009 2010 2011 800 1000 1200 1400 1600 1800 2000 2200 2400 2600 2800 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50 Euro-Leitzins (rechte Skala) EZB-Bilanzsumme Quellen: Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research US-Rentenmarkt Die US-Wirtschaft zeigt sich auch zu Jahresbeginn in relativ guter Konstitution. Der Einkaufsma- nagerindex hält sich seit über zwei Jahren im expansiven Bereich. Zuletzt hat sich dies auch am Arbeitsmarkt stärker niedergeschlagen. Die Arbeitslosenquote sank am Jahresende auf 8,5 %. Gleichzeitig erweist sich der US-Rentenmarkt als ausgesprochen widerstandsfähig gegenüber den guten Konjunkturdaten. Die Angst vor einem Zusammenbruch der europäischen Währungsunion und damit einhergehend ein zur Stärke neigender US-Dollar haben vermutlich breite internationale Kapitalströme nach Amerika gelenkt. Dieser Effekt dürfte sich im Jahresverlauf im Zuge einer Stabilisierung im Euroraum zwar deutlich abschwächen. Das Renditeniveau 10-jähriger US- Treasuries wird sich vorerst jedoch weiter im Bereich der 2 %-Marke bewegen. Dollarstärke drückt US-Renditen Helaba Determinantenmodell für US-Treasuries Kurs Rendite, % Basisszenario (70% Eintrittswahrscheinlichkeit) APR MAI JUN JUL AUG SEP OKT NOV DEZ JAN 1.25 1.30 1.35 1.40 1.45 1.50 1.60 1.80 2.00 2.20 2.40 2.60 2.80 3.00 3.20 3.40 3.60 10-jährige US-Treasuries (rechte Skala) EUR-USD-Kurs Determinanten Q1/2012 Q2/2012 Konjunkturerw artungen 0 - Inflationserw artungen 0 0 Haushaltspolitik - - Geldpolitik 0 0 Politisches Umfeld 0 0 Internationale Kapitalströme + 0 Rendite 10j. US-Treasuries* 2,00% 2,40% Quellen: Datastream, Helaba Volkswirtschaft/Research Erläuterung: + kurssteigend, - kurssenkend, 0 neutral * Quartalsendprognosen Quelle: Helaba Volkswirtschaft/Research Lockerung Straffung Finanzmarkt-/ Euro-Krise Fiskalpolitik Neutral Geldmenge Euro- Außenwert Inflation Konjunktur Treasuries profitieren derzeit noch von Dollarstärke Liquiditätsflut sorgt für Stabilität

- 5. Zinsreport Helaba Volkswirtschaft/Research · 20. Januar 2012· © Helaba 5 Basisszenario für Zinsprognose In den kommenden Monaten setzt sich der zyklische Abschwung im Euroraum zwar fort. Die globalen Rezessionsängste stellen sich jedoch im Jahresverlauf als übertrieben heraus. China bleibt dank eines geldpolitischen Lockerungskurses auf einem zufriedenstellenden Wachstumspfad. Inflationserwartungen und Rohstoffpreise bilden sich zurück. Die EZB hält den Leitzins bei 1 % und stabilisiert durch ihre Anleihekäufe und umfangreiche Liquiditätsmaßnahmen die Finanzmärk- te. Der hohe Refinanzierungsbedarf der Euro-Staaten kann geschultert werden. Eine unbegrenzte Ausweitung des EZB-Ankaufprogramms sowie die Einführung von Eurobonds finden nicht statt. Helaba Determinantenmodell Basisszenario (60% Eintrittswahrscheinlichkeit) Determinanten Q1/2011 Q2/2012 Konjunkturerw artungen 0 - Inflationserw artungen 0 0 Haushaltspolitik 0 0 Geldpolitik 0 0 Politisches Umfeld 0 - US-Kapitalmarkt 0 - Internationale Kapitalströme 0 0 Rendite 10j. Bunds* 1,90% 2,30% Rendite 10j. Pfandbriefe* 2,80% 3,00% Erläuterung: + kurssteigend, - kurssenkend, 0 neutral * Quartalsendprognosen Quelle: Helaba Volkswirtschaft/Research Alternativszenarien für Rentenmärkte Rezessionsszenario: Die Konjunkturstimmung kippt auch aufgrund einer Eskalation der Schulden- krise. Unternehmen und Haushalte verlieren das Vertrauen in die Wachstumskräfte. Der Investiti- onszyklus bricht ebenso ab, wie die private Nachfrage. Die Volkswirtschaften rutschen in eine tiefe Rezession. Die EZB senkt den Leitzins auf nahe null Prozent. Aufschwungszenario: Durch den massiven Einsatz der EZB gelingt es, die Vertrauenskrise im Euroraum in den Griff zu bekommen. Die zyklischen Antriebskräfte gewinnen wieder an Kraft. Asien erweist sich als dauerhaft zugkräftige Konjunkturlokomotive. Die USA können konjunktu- rell wieder einen Gang hochschalten. Die Rohstoffpreise steigen an, die Inflationserwartungen drehen nach oben. Alternativszenarien Model auf Sicht von ca. drei bis sechs Monaten, % aktueller positives negatives Stand* Euro-Leitzins 1,00 0,25 1,50 Federal Funds Rate 0,25 0,25 0,25 Inflationserw artungen** 2,10 0,50 3,00 Konjunkturerw artungen (ISM-Index***) 53,9 45,0 58,0 10j. US-Treasuries 1,92 1,50 3,20 10j. Bundesanleihen 1,81 1,10 2,75 3M Euribor 1,20 0,70 2,10 2j. Pfandbriefe 1,26 1,00 2,40 5j. Pfandbriefe 1,92 1,35 3,05 10j. Pfandbriefe 2,63 1,90 3,65 30j. Bundesanleihen 2,44 2,00 3,30 Rentenszenario *19.01.2012 ** abgeleitet anhand inflationsindexierter US-Anleihen *** US-Industrie Quellen: Bloomberg, Helaba Volkswirtschaft/Research Krise weitet sich aus Konjunkturerholung Taktisches Szenario

- 6. Zinsreport Helaba Volkswirtschaft/Research · 20. Januar 2012· © Helaba 6 Performancerückblick Im Dezember stiegen die Kursnotierungen nochmals deutlich an. Deutsche Pfandbriefe wiesen einen Ertragszuwachs von über 2 % auf. Damit errechnet sich eine Jahresperformance von 6,3 %. Ein- bis zehnjährige Bundesanleihen weisen sogar einen um zwei Prozentpunkte höheren Ertrag auf. 2011 wurde damit das drittbeste Ergebnis in den letzten zehn Jahren erzielt. Angesichts des mittlerweile erreichten Kursniveaus und ausgesprochen magerer Kupons, dürfte dieses Ergebnis nicht so schnell übertroffen werden. In der Jahresbilanz liegen zehnjährige deutsche Pfandbriefe mit 9,7 % vorne. Fünfjährige Pfandbriefe weisen ein Plus von 6,0 % aus. Mit einem Ergebnis von 1,6 % rangieren einjährige Anleihen im Laufzeitenranking ganz hinten. PEX-Performance Laufzeiten, % 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00 10,00 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00 10,00 1 2 3 4 5 6 7 8 9 10 Dezember Jahresertrag 2011 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Ertragssensitivitäten Im Betrachtungszeitraum von drei Monaten ergeben sich über das gesamte Laufzeitenspektrum keine Ertragsverluste, wenn der Renditeanstieg auf maximal 10 Basispunkte begrenzt bleibt. Bei einem Anstieg von 20 Basispunkten können selbst einjährige Pfandbriefe keinen Gewinn aufwei- sen. Im Negativszenario würden alle Laufzeiten einen Verlust aufweisen. Lang laufende Pfandbriefe hätten ein Minus von 7,5 % zu verzeichnen. Der maximale Ertrag im positiven Szenario bei einer Investition in lange Laufzeiten liegt ebenfalls bei rund 7,5 %. Erträge bei Verschiebung der aktuellen Renditestruktur Ertragserwartungen positives / negatives Szenario PEX-Laufzeiten auf Sicht von drei Monaten, % PEX-Laufzeiten auf Sicht von drei Monaten, % Shift 1J 2 J 3 J 4 J 5 J 6 J 7 J 8 J 9 J 10 J +75 Bp -0,6 -1,1 -1,7 -2,3 -2,8 -3,4 -3,9 -4,5 -5,0 -5,5 +50 Bp -0,4 -0,6 -1,0 -1,3 -1,6 -2,0 -2,4 -2,7 -3,1 -3,4 +20 Bp -0,1 -0,1 -0,1 -0,2 -0,2 -0,4 -0,5 -0,6 -0,8 -0,9 +10 Bp 0,0 0,2 0,1 0,2 0,3 0,2 0,1 0,1 0,0 0,0 +0 Bp 0,1 0,4 0,4 0,6 0,7 0,8 0,8 0,8 0,8 0,9 -10 BP 0,2 0,6 0,7 1,0 1,2 1,3 1,4 1,5 1,6 1,7 -20 Bp 0,3 0,8 1,0 1,4 1,7 1,9 2,1 2,3 2,5 2,6 -50 Bp 0,6 1,4 1,9 2,5 3,1 3,6 4,1 4,5 4,9 5,4 -75 Bp 0,8 1,9 2,7 3,5 4,4 5,1 5,8 6,4 7,1 7,7 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 -8,0-7,0-6,0-5,0-4,0-3,0-2,0-1,00,0 2J 3J 4J 5J 6J 7J 8J 9J 10J Negativszenario (X-Achse) Positivszenario(Y-Achse) 1J Berechnungen basieren auf Pfandbriefkursen von 100% Quelle: Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Renditeshift Alternativszenarien Ertrags 2011: Pfandbriefe +6,3 %

- 7. Zinsreport Helaba Volkswirtschaft/Research · 20. Januar 2012· © Helaba 7 Laufzeitenempfehlung Nachdem der 10/2-Spread von Bundesanleihen Ende November einen deutlichen Anstieg ver- zeichnete, hat sich die Lage zuletzt wieder merklich entspannt. Allerdings ist der Renditedurch- schnitt aller Laufzeiten weiter abgerutscht, was sich naturgemäß ungünstig auf das Chance-Risiko- Verhältnis bei Renten auswirkt. Engagements in lange Laufzeiten sind aufgrund der erhöhten Schwankungsanfälligkeit in diesem von politischen Einflussfaktoren dominierten Umfeld nicht empfehlenswert. Der Schwerpunkt bei Neuengagements sollte im Bereich kurzer und mittlerer Laufzeiten liegen. Die Rückschlaggefahren bei Pfandbriefen sind insgesamt niedriger zu veran- schlagen als die bei Bundesanleihen. Renditestruktur und Attraktivitäten auf Sicht von 3 Monaten Pfandbrief-Laufzeiten, % aktueller Stand* Prognose auf ca. 3M Ertragser- wartungen Schwankungs- risiken** Attraktivität*** 1J 0,95 1,10 0,1 0,2 0 2J 1,26 1,35 0,3 1,6 + 3J 1,45 1,55 0,3 2,5 + 4J 1,68 1,80 0,3 3,3 + 5J 1,92 2,00 0,4 4,2 + 6J 2,10 2,20 0,3 5,0 + 7J 2,30 2,40 0,3 5,9 0 8J 2,42 2,55 0,1 6,6 0 9J 2,54 2,70 -0,2 7,4 - 10J 2,63 2,80 -0,4 8,1 - *19.01.2012 ** 200-Tage Standardabweichung der Tageserträge *** abgeleitet aus Ertrag, Volatilität u. sonst. Risikoelementen Quellen: Bloomberg, Helaba Volkswirtschaft/Research Portfoliostruktur Die starken Ausschläge bei Renten beförderten die Kurse zuletzt wieder in Überhitzungszonen. Wir reduzieren daher die Duration unseres Musterportfolios von 4,2 auf 4,0 (Benchmark: 5,0). Kurze Laufzeiten bis zu 1½ Jahren sind im Musterportfolio mit 10 % dotiert. Den größten Anteil mit 35 % besitzen vier- und fünfjährige Anleihen. Das Gewicht von zwei- bis dreijährigen Anlei- hen wird von 25 % auf 30 % aufgestockt. Den Anteil sechs- und siebenjähriger Rentenpapiere reduzieren wir im Gegenzug von 20 % auf 15 %. Der Anteil von acht- bis zehnjährigen Laufzeiten bleibt unverändert bei 10 %. Der zu erwartende Ertrag bei Eintritt des Basisszenarios auf Sicht von drei Monaten ist mit rund 0,25 % zu veranschlagen. Im „worst case“-Szenario ergäbe sich ein Verlust von 3,5 %, im „best case“ ein Ertrag von 4,0 %. Empfohlene Portfoliogewichtung % nach Laufzeitenklassen Portfolio- Laufzeiten gewichtung 1 Jahr 0,5 - 1,5 Jahre 10% 7,4% 2 bis 3 Jahre 1,5 - 3,5 Jahre 30% (25%) 19,0% 4 bis 5 Jahre 3,5 - 5,5 Jahre 35% 24,0% 6 bis 7 Jahre 5,5 - 7,5 Jahre 15% (20%) 22,9% 8 bis 10 Jahre 7,5 - 10,5 Jahre 10% 26,7% PEX / REX- Gewichtung In Klammern steht die Vormonatsgewichtung Quelle: Helaba Volkswirtschaft/Research Duration reduzieren Ungünstige Chance- Risiko-Relationen

- 8. Zinsreport Helaba Volkswirtschaft/Research · 20. Januar 2012· © Helaba 8 Finanzmarktkalender Montag Dienstag Mittwoch Donnerstag Freitag F INSEE Geschäfts- klima (08:45) Jan (Dez 94) EU (16:00) Jan (Dez -21,1) Verbrauchervertr. J BOJ-Sitzung D Importpreise* Dez (Nov 0,4/6,0% Vm/Vj) D Index der Einkaufs- manager (Industrie) (09:30) Jan (Dez 48,4) D Index der Einkaufs- manager (Dienstleis- tungen) (09:30) Jan (Dez 52,4) EU (10:00) Jan (Dez 46,9) Index der Ein- kaufsmanager (Ind.) EU (10:00) Jan (Dez 48,8) Index der Ein- kaufsmanager (Dienst- leistungen) BE (15:00) Jan (Dez -10,6) Konjunkturindex D ifo-Geschäftsklima (10:00) Jan (Dez 107,2) US (18:30) Fomc-Zinsentscheid US (14:30) Dez (Nov 3,8%) Gebrauchsgüter- aufträge US (16:00) Dez Frühindikatoren (Nov 0,5% Vm) US (16:00) Dez Neubauverkäufe (Nov 0,315 Mio. Jahres- rate) J Verbraucherpreise Gesamt-/Kernrate (00:30) Jan (Dez -0,4/-1,1% Vj) EU (10:00) Dez Geldmenge M3 (Nov 2,0% Vj) US (14:30) 4.Q BIP (3.Q 1,8% Vq) D Verbraucherpreise Jan (Dez 0,7/2,3% Vm/Vj) EU (11:00) Jan (Dez 93,3) Konjunkturindex EU (11:00) Dez Industrieproduktion (Nov -0,1/-0,3% Vm/Vj) US Konsumausgaben Persönliche Ein- kommen/ (14:30) Dez (Nov 0,1/0,1% Vm) US (14:30) Dez Kerndeflator der Konsumausgaben (Nov 0,1% Vm) J Arbeitslosenquote (00:30) Dez (Nov 4,5%) J Industrieproduktion (00:50) Dez (Nov -2,7/-4,2% Vm/Vj) D Arbeitslosenquote (09:55) Jan (Dez 6,8%) EU (11:00) Dez (Nov 10,3%) Arbeitslosenquote US Hauspreisindex S&P CaseShiller (15:00) Nov (Okt 140,3) US (15:45) Jan (Dez 62,5) Chicago-Index US (16:00) Jan (Dez 64,5) Verbraucher- vertrauen EU (11:00) Jan Verbraucherpreise (Dez 2,7% Vj) US (16:00) Jan (Dez 53,9) ISM-Index (Indus- trie) EU (11:00) Dez Erzeugerpreise (Nov 0,2/5,3% Vm/Vj) US (14:30) 4.Q (3.Q 2,3%) Produktivität US (14:30) 4.Q (3.Q -2,5%) Lohnstückkosten IT (11:00) Jan Verbraucherpreise (Dez 0,3/3,7% Vm/Vj) US (14:30) Jan Arbeitsmarktdaten (Dez 200 Tsd. Vm) US (14:30) Jan (Dez 8,5%) Arbeitslosenquote US (14:30) Jan Stundenlöhne (Dez 0,2% Vm) US (16:00) Jan (Dez 52,6) ISM-Index (Dienst- leistungen) D Auftragseingänge (12:00) Dez (Nov -4,8/-4,3% Vm/Vj) D Industrieproduktion (12:00) Dez (Nov -0,6/3,6% Vm/Vj) EU (13:45) EZB-Zinsentscheid F Industrieproduktion (08:45) Dez (Nov 1,1/0,9% Vm/Vj) IT (10:00) Dez Industrieproduktion (Nov 0,3/-4,1% Vm/Vj) US (14:30) Dez Handelsbilanz (Nov -47,8 Mrd.) US (15:55) Feb Verbraucher- vertrauen Uni Michi- gan J BIP (00:50) 4.Q (3.Q 1,4% Vq) J BOJ-Sitzung D ZEW- Konjunkturindex (11:00) Feb (Jan -21,6) US (14:30) Jan Einzelhandels- umsätze (Dez 0,1%Vm) F BIP (07:30) 4.Q (3.Q 0,3% Vq) D BIP (08:00) 4.Q (3.Q 0,5/2,5% Vq/Vj) IT BIP (10:00) 4.Q (3.Q -0,2%) EU BIP (11:00) 4.Q US Empire State Index (14:30) Feb (Jan 13,5) US Industrieproduktion (15:15) Jan (Dez 0,4% Vm) US Kapazitäts- auslastung (15:15) Jan (Dez 78,1%) US Erzeugerpreise Gesamt-/Kernrate (14:30) Jan (Dez -0,1/0,3% Vm) US Baubeginne (14:30) Jan US Philadelphia Fed Index (16:00) Feb D Erzeugerpreise (08:00) Jan US Verbraucherpreise Gesamt-/Kernrate (14:30) Jan US Frühindikatoren (16:00) Jan F INSEE Geschäfts- klima (08:45) Feb D Index der Einkaufs- manager (Industrie)* Feb EU Verbrauchervertr. (16:00) Feb F Verbraucherpreise (07:30) Jan (Dez 0,4/2,5% Vm/Vj) BE Konjunkturindex (15:00) Feb D Index der Einkaufs- manager (Dienstleis- tungen)* Feb D ifo-Geschäftsklima (10:00) Feb D Importpreise* Jan US Neubauverkäufe (16:00) Jan D US EU F, BE, IT J Deutschland USA Euro-Raum Frankreich, Belgien, Italien Japan Vj/Vm/Vq gg. Vorjahr/-monat/-quartal * frühester bzw. voraussichtlicher Termin sb, a saisonbereinigt, annualisiert Vorausschau wichtiger Termine EZB-Zinsentscheidungen: FOMC-Sitzungen: 08.03. / 04.04. 13.03. / 25.04. 20.02.-24.02. 06.02.-10.02. 30.01.-03.02. 13.02.-17.02. 23.01.-27.01.