Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Bulletin de paie

Similar a Bulletin de paie (20)

Más de Allaeddine Makhlouk

Más de Allaeddine Makhlouk (20)

Bulletin de paie

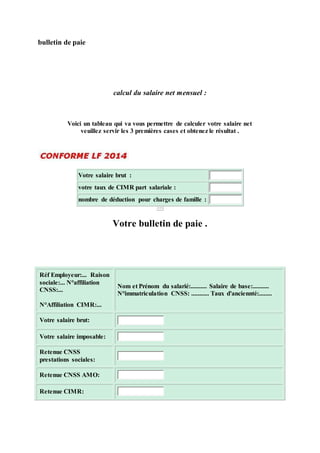

- 1. bulletin de paie calcul du salaire net mensuel : Voici un tableau qui va vous permettre de calculer votre salaire net veuillez servir les 3 premières cases et obtenez le résultat . Votre salaire brut : votre taux de CIMR part salariale : nombre de déduction pour charges de famille : Votre bulletin de paie . Réf Employeur:... Raison sociale:... N°affiliation CNSS:... N°Affiliation CIMR:... Nom et Prénom du salarié:.......... Salaire de base:.......... N°immatriculation CNSS: ........... Taux d'anciennté:........ Votre salaire brut: Votre salaire imposable: Retenue CNSS prestations sociales: Retenue CNSS AMO: Retenue CIMR:

- 2. Votre impôts sur les revenus: Votre salaire net mensuel: Contribution sociale de solidarité: Voir calculs en bas Rappel de quelques règles suivies pour le calcul du salaire net Le salaire brut imposables= (+) salaire de base (+) primes et indemnités imposables ------------------- Le salaire net imposable = (+) salaire brut imposable (-) les frais Professionnelles 20% du Salaire brut imposable plafonné à 30000.00dirhams (-) les cotisations CNSS part salariales (-) les cotisations AMO part salariales (-) les cotisations CIMR part salariales (-) Autres ne sont pas traités ici -------------- L’impôt sur le revenu ou impôt sur le salaire = (application stricte du barème mensuel ci-dessous au salaire net imposable ) Tranche de revenu Taux Déductions 0 - 2 500.00 0 0 2501.00 – 4 166.67 10% 250 4166.68 – 5 000.00 20% 666.67 5001.00 – 6 666.67 30% 1166.67 6666.68 – 15 000.00 34% 1433.33 15000.00 – ET PLUS 38% 2033.33 Exemple de calcul :

- 3. SI Le salaire net imposable mensuel est = 6000.00 dirhams L’impôt sera = à: 6000.00 * 30%( taux correspondant à la tranche 5001.00- 6666.67)-1166.67 = 633.33 Les déductions pour charges de famille interviennent à ce niveau, pour être Déduites tout de suite de l’impôt calculé, à savoir , si le salarié est marié sans Enfant , il a droit à prélever de cet impôt une seule déduction , soit la somme de 360.00/12=30.00 dirhams et le résultat sera de 633.33-30.00 = 603.33 dirhams ------------ Ainsi les réductions pour charges de famille sont admises fiscalement, comme suit : Article 74 CGI - réduction pour charges de famille Il est déduit du montant annuel de l’impôt en raison des charges de famille du Contribuable, une somme de 360.00 dirhams par personne à charge . Toutefois le montant total des réductions pour charges de famille ne peut pas dépasser 2 160.00 dirhams . sont à la charge du contribuable : - son épouse - ses propres enfants ainsi que les enfants légalement recueillis par lui à son propre foyer à condition : -qu’ ils ne disposent pas par enfant , d’un revenu global annuel supérieur à la Tranche exonéré du barème de calcul de l’impôt sur le revenu . -que leur âge n’excède pas 21 ans ou 27(Loi de finance 2013) ans s’ils justifient de la poursuite de leurs études . cette condition d’âge n’est pas toutefois applicable aux enfants atteints d’une infirmité les mettant dans l’impossibilité de subvenir à leurs soins. La femme du contribuable bénéficie des réductions pour charges de famille au titre de son époux et de ses propres enfants lorsqu’ ils sont légalement à sa charges. ----------------- Le salaire net = (+)salaire brut (–) CNSS part salariale (-)AMO part salariale (-) retraite part Salariale (-) l’impôt sur le salaire). La contribution sociale de solidarité institué par la loi de finance 2013, est calculée sur la base du salaire net mensuel , comme suit : Salaire net <30000.00 dhs exonéré. 30000.00< Salaire net <50000.00 ---> application du taux de 2% 50000.00< Salaire net <70000.00 ---> application du taux de 4% Salaire net >70000.00 ---> application du taux de 6% La contribution sociale de solidarité est retenue et versée le mois suivant, mais à la fin de l'année ou le cas il y a des modifications touchant le salaire net , ou lorsque

- 4. le salarié s'estime surtaxé en raison notamment d'un recrutement ou d'une perte d'emploi en cours d'année, il peut demander la restitution du trop-perçu sur la base de sa déclaration de revenu global, dans les mêmes conditions que celles prévues en matière d'IR