U externadoespecialización1 07-marco conceptual

•

0 recomendaciones•217 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a U externadoespecialización1 07-marco conceptual

Similar a U externadoespecialización1 07-marco conceptual (20)

U externadoespecialización1 07-marco conceptual

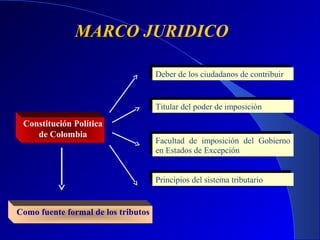

- 1. MARCO JURIDICO Constitución Política de Colombia Deber de los ciudadanos de contribuirDeber de los ciudadanos de contribuir Titular del poder de imposiciónTitular del poder de imposición Facultad de imposición del Gobierno en Estados de Excepción Facultad de imposición del Gobierno en Estados de Excepción Principios del sistema tributarioPrincipios del sistema tributario Como fuente formal de los tributos

- 2. MARCO JURIDICO Constitución Política de Colombia Deber de los ciudadanos de contribuir Deber de los ciudadanos de contribuir “… Son deberes de la persona y el ciudadano contribuir al financiamiento del Estado dentro de los preceptos de Justicia y Equidad”. Articulo 95 C. N. “… Son deberes de la persona y el ciudadano contribuir al financiamiento del Estado dentro de los preceptos de Justicia y Equidad”. Articulo 95 C. N.

- 3. MARCO JURIDICO Constitución Política de Colombia Titular del poder de imposiciónTitular del poder de imposición “ Corresponde al Congreso hacer las leyes. Por medio de ellas ejerce las siguientes funciones: 2. Expedir códigos en todos los ramos de la legislación y reformar sus disposiciones. 10.Revestir hasta por 6 meses, al Presidente de la Republica de precisas facultades extraordinarias para expedir normas con fuerza de ley cuando la necesidad lo exija o la conveniencia publica lo aconseje…” Articulo 150 C. N. “ Corresponde al Congreso hacer las leyes. Por medio de ellas ejerce las siguientes funciones: 2. Expedir códigos en todos los ramos de la legislación y reformar sus disposiciones. 10.Revestir hasta por 6 meses, al Presidente de la Republica de precisas facultades extraordinarias para expedir normas con fuerza de ley cuando la necesidad lo exija o la conveniencia publica lo aconseje…” Articulo 150 C. N.

- 4. MARCO JURIDICO Constitución Política de Colombia Facultad de imposición del Gobierno en Estados de Excepción Facultad de imposición del Gobierno en Estados de Excepción “Cuando sobrevengan hechos distintos de los previstos en los articulos 212 y 213 que perturben o amenacen en forma grave e inminente el orden economico, social y ecologico del pais, o que constituya grave calamidad publica, podra el Presidente … declarar el estado de emergencia…” Articulo 215 C. N. “Cuando sobrevengan hechos distintos de los previstos en los articulos 212 y 213 que perturben o amenacen en forma grave e inminente el orden economico, social y ecologico del pais, o que constituya grave calamidad publica, podra el Presidente … declarar el estado de emergencia…” Articulo 215 C. N.

- 5. MARCO JURIDICO Constitución Política de Colombia Principios del sistema tributarioPrincipios del sistema tributario “El sistema tributario se funda en los principios de Equidad, Eficiencia y Progresividad”. Articulo 363 C. N. “El sistema tributario se funda en los principios de Equidad, Eficiencia y Progresividad”. Articulo 363 C. N.

- 6. MARCO JURIDICO Otros principios en que se funda el sistema tributario Principio de SuficienciaPrincipio de Suficiencia Principio de capacidad de adaptación o movilidad Principio de capacidad de adaptación o movilidad Principio de capacidad contributiva Principio de capacidad contributiva Principio de generalidadPrincipio de generalidad Principio de neutralidadPrincipio de neutralidad Principio de irretroactividadPrincipio de irretroactividad

- 7. JERARQUIA DE LAS NORMAS Ley Decreto Ley Decreto Legislativo Decreto Reglamentario Resoluciones Generales Circulares, Conceptos, Órdenes Adtivas.

- 8. LA LEY TRIBUTARIA Territorialidad: Personas y bienes Territorialidad: Personas y bienes Temporalidad: PeríodoTemporalidad: Período Especialidad: Prevalece sobre otras Especialidad: Prevalece sobre otras

- 9. IMPUESTOS, TASAS Y CONTRIBUCIONES Son ingresos tributarios que se exigen sin contar con el consentimiento del obligado, sin consideración al beneficio que el contribuyente pueda derivar de la acción posterior del Estado. Impuestos Obligación pecuniaria que el Estado exige como contraprestación de un servicio que está directamente relacionado con el sujeto pasivo. Tasas Ingreso público ordinario de carácter obligatorio y tasado proporcionalmente, destinado a un fin específico con el cual hay un beneficio colectivo. Contribuciones

- 11. OBLIGACION TRIBUTARIA Es el vínculo jurídico que le permite al Estado exigir de los contribuyentes el cumplimiento de prestaciones pecuniarias sin que exista estipulación contractatual previa ni promesa de contraprestación futura directa o determinada.

- 12. OBLIGACION TRIBUTARIA Nacimiento de la obligación tributaria Nacimiento de la obligación tributaria Fuente inmediata Fuente inmediata Verificación del hecho sin concierto entre los sujetos Verificación del hecho sin concierto entre los sujetos Fuente mediata Fuente mediata La LeyLa Ley

- 13. IMPUESTO DE RENTA - Características Es un tributo directo de carácter nacional.Es un tributo directo de carácter nacional. Grava los ingresos ordinarios y extraordinarios realizados en el año susceptibles de producir un incremento neto en el patrimonio. Grava los ingresos ordinarios y extraordinarios realizados en el año susceptibles de producir un incremento neto en el patrimonio. Es un impuesto directo, porque recae sobre los contribuyentes individualmente considerados. Es un impuesto directo, porque recae sobre los contribuyentes individualmente considerados. Es un impuesto de periodo, porque incluye los hechos sucedidos durante el año gravable Es un impuesto de periodo, porque incluye los hechos sucedidos durante el año gravable

- 14. OBLIGACION TRIBUTARIA Características de la obligación tributaria Ausencia de contraprestaciónAusencia de contraprestación La capacidad contributivaLa capacidad contributiva ObligatoriedadObligatoriedad PersonalPersonal UnilateralidadUnilateralidad

- 15. OBLIGACION TRIBUTARIA - Sujetos Sujetos Pasivos Contribuyentes Son contribuyentes o responsables directos del pago del tributo, los sujetos respecto de quienes se realiza el hecho generador de la obligación sustancial Responsables Son responsables para efectos del impuesto de timbre, las personas que, sin tener el carácter de contribuyentes, deben cumplir las obligaciones de estos por disposición expresa de la ley Sinónimos

- 16. OBLIGACION TRIBUTARIA - Sujetos Sujetos Pasivos Sujetos Pasivos Personas NaturalesPersonas Naturales No residentesNo residentes ResidentesResidentes Sucesiones ilíquidasSucesiones ilíquidas CónyugesCónyuges HijosHijos Sociedades nacionalesSociedades nacionales Limitadas y asimiladasLimitadas y asimiladas Anónimas y asimiladasAnónimas y asimiladas Sociedades extranjerasSociedades extranjeras Consorcios y Uniones Temporales Consorcios y Uniones Temporales No contribuyentesNo contribuyentes

- 17. Sucesión Ilíquida Una sucesión es ilíquida entre la fecha de muerte del causante y aquella en la cual se ejecutoríe la sentencia aprobatoria de la partición o se autorice la escritura publica respectiva. OBLIGACION TRIBUTARIA - Sujetos

- 18. OBLIGACION TRIBUTARIA – Hecho generador Hecho Generador Por hecho generador se entiende el presupuesto de hecho expresamente definido en la ley, cuya realización se origina en el nacimiento de la obligación tributaria Del impuesto de renta, es la realización del ingreso es decir, la percepción efectiva en dinero o en especie en forma que equivalga a un pago.

- 19. OBLIGACION TRIBUTARIA – Base gravable Base Gravable Es la magnitud o el valor monetario del hecho imponible al cual se aplica la tarifa para establecer el valor de la obligación tributaria

- 20. OBLIGACION TRIBUTARIA – Base gravable Personas Naturales COLOMBIANAS Personas Naturales COLOMBIANAS Ingreso Gravable Ingreso Gravable Patrimonio Gravable Patrimonio Gravable ó Nacionales Residentes en Colombia Nacionales Residentes en Colombia Nacionales con Asignación en el Exterior Nacionales con Asignación en el Exterior Fuente MundialFuente Mundial En Colombia En el Exterior En Colombia En el Exterior No residente: Fuente Nacional No residente: Fuente Nacional Residentes: Fuente Mundial Residentes: Fuente Mundial No residente: En Colombia No residente: En Colombia Residentes: En Colombia En el Exterior Residentes: En Colombia En el Exterior

- 21. OBLIGACION TRIBUTARIA – Base gravable Personas Naturales EXTRANJERAS Personas Naturales EXTRANJERAS Ingreso Gravable Ingreso Gravable Patrimonio Gravable Patrimonio Gravable ó Extranjeros con Asignación en Colombia Extranjeros con Asignación en Colombia Primeros 5 años: Fuente Colombiana Primeros 5 años: Fuente Colombiana Más de 5 años: Fuente Mundial Más de 5 años: Fuente Mundial Primeros 5 años: En Colombia Primeros 5 años: En Colombia Más de 5 años: En Colombia En el Exterior Más de 5 años: En Colombia En el Exterior

- 22. OBLIGACION TRIBUTARIA – Base gravable Residencia para efectos fiscales Residencia para efectos fiscales Permanencia continua por más de 6 meses Permanencia continua por más de 6 meses Permanencia discontinua por 6 meses o más, que se cumplan en el año Permanencia discontinua por 6 meses o más, que se cumplan en el año Personas naturales nacionales que conserven su familia en Colombia Personas naturales nacionales que conserven su familia en Colombia Personas naturales nacionales que conserven el asiento principal de sus negocios en Colombia Personas naturales nacionales que conserven el asiento principal de sus negocios en Colombia Personas Naturales Extranjeras en Colombia Personas Naturales Extranjeras en Colombia Personas Naturales Nacionales en el Exterior Personas Naturales Nacionales en el Exterior

- 23. OBLIGACION TRIBUTARIA – Base gravable Personas JURIDICAS Personas JURIDICAS Sociedades Nacionales Sociedades Nacionales Sociedades Extranjeras Sociedades Extranjeras Rentas y ganancias ocasionales Rentas y ganancias ocasionales En Colombia y En el Exterior En Colombia y En el Exterior Rentas y ganancias ocasionales Rentas y ganancias ocasionales Poseídos en Colombia Poseídos en Colombia