IFP Proprietary and White-Labeled Financial Education Materials

•

0 recomendaciones•138 vistas

Recomendados

Más contenido relacionado

Similar a IFP Proprietary and White-Labeled Financial Education Materials

Similar a IFP Proprietary and White-Labeled Financial Education Materials (20)

IFP Proprietary and White-Labeled Financial Education Materials

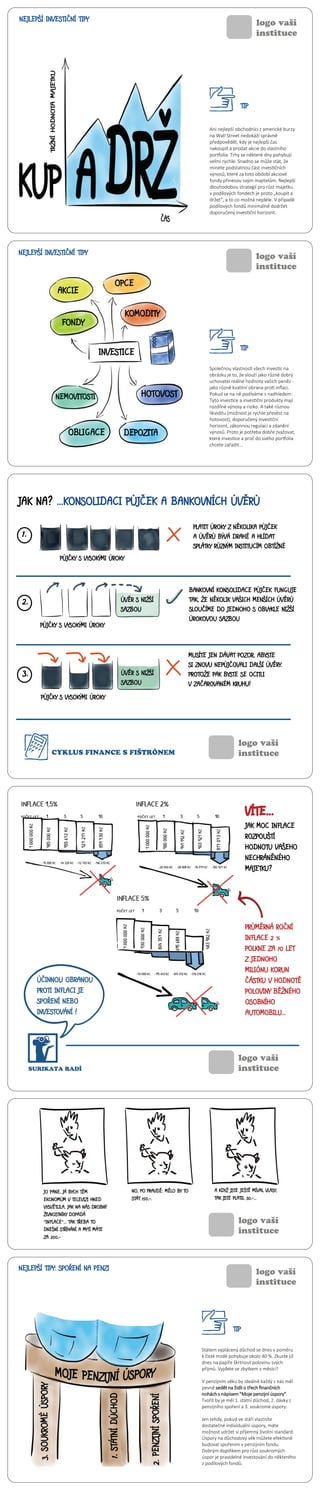

- 1. TIP logo vaší instituce NEJLEPŠÍ INVESTIČNÍ TIPY Společnou vlastností všech investic na obrázku je to, že slouží jako různě dobrý uchovatel reálné hodnoty vašich peněz - jako různě kvalitní obrana proti inflaci. Pokud se na ně podíváme s nadhledem: Tyto investice a investiční produkty mají rozdílné výnosy a riziko. A také různou likviditu (možnost je rychle převést na hotovost), doporučený investiční horizont, zákonnou regulaci a zdanění výnosů. Proto je potřeba dobře zvažovat, které investice a proč do svého portfolia chcete zařadit... Ani nejlepší obchodníci z americké burzy na Wall Street nedokáží správně předpovědět, kdy je nejlepší čas nakoupit a prodat akcie do vlastního portfolia. Trhy se některé dny pohybují velmi rychle. Snadno se může stát, že minete podstatnou část investičních výnosů, které za toto období akciové fondy přinesou svým majitelům. Nejlepší dlouhodobou strategií pro růst majetku v podílových fondech je proto „koupit a držet“, a to co možná nejdéle. V případě podílových fondů minimálně dodržet doporučený investiční horizont. TIP logo vaší instituce NEJLEPŠÍ INVESTIČNÍ TIPY PLATIT ÚROKY Z NĚKOLIKA PŮJČEK A ÚVĚRŮ BÝVÁ DRAHÉ A HLÍDAT SPLÁTKY RŮZNÝM INSTITUCÍM OBTÍŽNÉ BANKOVNÍ KONSOLIDACE PŮJČEK FUNGUJE TAK, ŽE NĚKOLIK VAŠICH MENŠÍCH ÚVĚRŮ SLOUČÍME DO JEDNOHO S OBVYKLE NIŽŠÍ ÚROKOVOU SAZBOU MUSÍTE JEN DÁVAT POZOR, ABYSTE SI ZNOVU NEPŮJČOVALI DALŠÍ ÚVĚRY. PROTOŽE PAK BYSTE SE OCITLI V ZAČAROVANÉM KRUHU! PŮJČKY S VYSOKÝMI ÚROKY PŮJČKY S VYSOKÝMI ÚROKY PŮJČKY S VYSOKÝMI ÚROKY ÚVĚR S NIŽŠÍ SAZBOU ÚVĚR S NIŽŠÍ SAZBOU CYKLUS FINANCE S FIŠTRÓNEM 1. 3. 2. JAK NA? ...KONSOLIDACI PŮJČEK A BANKOVNÍCH ÚVĚRŮ logo vaší instituce PRŮMĚRNÁ ROČNÍ INFLACE 2 % POLKNE ZA 10 LET Z JEDNOHO MILIÓNU KORUN ČÁSTKU V HODNOTĚ POLOVINY BĚŽNÉHO OSOBNÍHO AUTOMOBILU... SURIKATA RADÍ VÍTE... JAK MOC INFLACE ROZPOUŠTÍ HODNOTU VAŠEHO NECHRÁNĚNÉHO MAJETKU? ÚČINNOU OBRANOU PROTI INFLACI JE SPOŘENÍ NEBO INVESTOVÁNÍ ! logo vaší instituce logo vaší instituce Státem vyplácený důchod se dnes v poměru k čisté mzdě pohybuje okolo 40 %. Zkuste již dnes na papíře škrtnout polovinu svých příjmů. Vyjdete se zbytkem v měsíci? V penzijním věku by ideálně každý z nás měl pevně sedět na židli o třech finančních nohách s nápisem "Moje penzijní úspory". Tvořit by je měl 1. státní důchod, 2. dávky z penzijního spoření a 3. soukromé úspory. Jen tehdy, pokud ve stáří vlastníte dostatečné individuální úspory, máte možnost udržet si příjemný životní standard. Úspory na důchodový věk můžete efektivně budovat spořením v penzijním fondu. Dobrým doplňkem pro růst soukromých úspor je pravidelné investování do některého z podílových fondů. TIP logo vaší instituce NEJLEPŠÍ TIPY: SPOŘENÍ NA PENZI

- 3. Co se to děje v eurozóně?