Recomendados

Más contenido relacionado

Similar a Budgetdistribuzione

Similar a Budgetdistribuzione (13)

Más de mondo formazione

Más de mondo formazione (20)

Budgetdistribuzione

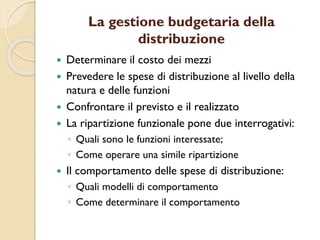

- 1. La gestione budgetaria della distribuzione Determinare il costo dei mezzi Prevedere le spese di distribuzione al livello della natura e delle funzioni Confrontare il previsto e il realizzato La ripartizione funzionale pone due interrogativi: ◦ Quali sono le funzioni interessate; ◦ Come operare una simile ripartizione Il comportamento delle spese di distribuzione: ◦ Quali modelli di comportamento ◦ Come determinare il comportamento

- 2. La budgetizzazione delle spese di distribuzione Attribuire a ciascun responsabile l’insieme dei mezzi Si presentano due problemi: come valutare l’attività svolta e come collegare l’insieme dei mezzi all’attività Ci si propone di: ◦ determinare il budget per funzione ◦ effettuare l’analisi della redditività Margine lordo: vendita – costo (d’acquisto o di produzione) Margine diretto: vendita – (costo + spese proporzionali) Margine netto: vendita – (insieme delle spese) Il controllo delle spese di distribuzione: ◦ confrontare le realizzazioni con le previsioni