4 Métodos para avaliar estoques

•Transferir como DOCX, PDF•

18 gostaram•75,570 visualizações

O documento descreve 4 métodos de avaliação de estoques - preço específico, custo médio, PEPS e UEPS. Explica como cada método calcula o valor das compras, consumo e estoque final com base em um exemplo de movimentação de estoques de uma indústria química. Conclui que o método do custo médio é o mais equilibrado para avaliar o custo da mercadoria vendida e o estoque final em economias inflacionárias como o Brasil.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a 4 Métodos para avaliar estoques

Semelhante a 4 Métodos para avaliar estoques (13)

Mais de Adm Nadir Prado - Buscando Recolocação Profissional

Mais de Adm Nadir Prado - Buscando Recolocação Profissional (10)

4 Métodos para avaliar estoques

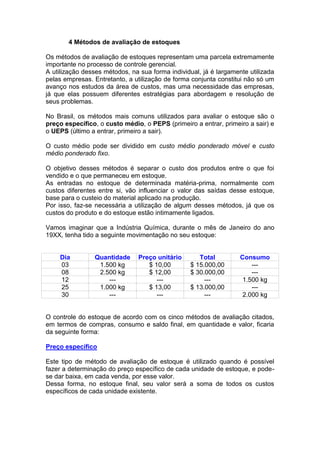

- 1. 4 Métodos de avaliação de estoques Os métodos de avaliação de estoques representam uma parcela extremamente importante no processo de controle gerencial. A utilização desses métodos, na sua forma individual, já é largamente utilizada pelas empresas. Entretanto, a utilização de forma conjunta constitui não só um avanço nos estudos da área de custos, mas uma necessidade das empresas, já que elas possuem diferentes estratégias para abordagem e resolução de seus problemas. No Brasil, os métodos mais comuns utilizados para avaliar o estoque são o preço específico, o custo médio, o PEPS (primeiro a entrar, primeiro a sair) e o UEPS (último a entrar, primeiro a sair). O custo médio pode ser dividido em custo médio ponderado móvel e custo médio ponderado fixo. O objetivo desses métodos é separar o custo dos produtos entre o que foi vendido e o que permaneceu em estoque. As entradas no estoque de determinada matéria-prima, normalmente com custos diferentes entre si, vão influenciar o valor das saídas desse estoque, base para o custeio do material aplicado na produção. Por isso, faz-se necessária a utilização de algum desses métodos, já que os custos do produto e do estoque estão intimamente ligados. Vamos imaginar que a Indústria Química, durante o mês de Janeiro do ano 19XX, tenha tido a seguinte movimentação no seu estoque: Dia 03 08 12 25 30 Quantidade 1.500 kg 2.500 kg --1.000 kg --- Preço unitário $ 10,00 $ 12,00 --$ 13,00 --- Total $ 15.000,00 $ 30.000,00 --$ 13.000,00 --- Consumo ----1.500 kg --2.000 kg O controle do estoque de acordo com os cinco métodos de avaliação citados, em termos de compras, consumo e saldo final, em quantidade e valor, ficaria da seguinte forma: Preço específico Este tipo de método de avaliação de estoque é utilizado quando é possível fazer a determinação do preço específico de cada unidade de estoque, e podese dar baixa, em cada venda, por esse valor. Dessa forma, no estoque final, seu valor será a soma de todos os custos específicos de cada unidade existente.

- 2. Geralmente, este método é usado em empresas que fabricam veículos, tratores, máquinas de grande porte etc. Veja, a seguir, como ficaria a movimentação da empresa, segundo este método: COMPRAS DIA QUANT PREÇO UNITÁRIO 03 1.500 10 08 2.500 12 12 ----25 1.000 13 30 ----- TOTAL 15.000 30.000 --13.000 --- CONSUM O kg PREÇO TOTAL UNITÁRIO ------------1.500 10 15.000 ------2.000 12 24.000 SALDO Kg TOTAL 1.500 4.000 2.500 3.500 1.500 15.000 45.000 30.000 43.000 19.000 Custo médio ponderado móvel Neste método de avaliação o valor de cada unidade em estoque se altera pela compra de outras unidades por preço diferente. A característica básica deste método é que tanto o estoque final como o custo das mercadorias vendidas ou requisitadas (para uso na produção) são avaliados pelo preço das aquisições. Veja a movimentação do estoque da Indústria Química, segundo este método: Dia 03 08 12 25 30 COMPRAS Quantidad Preço $ e kg Unitári Total o 1.500 10 15.000 2.500 12 30.000 ------1.000 13 13.000 ------58.000 CONSUMO Custo Quantidad e Médio 10,00 11,25 11,25 11,75 11,75 ----1.500 --2.000 SALDO $ Kg $ ----16.875 --23.500 40.375 1.500 4.000 2.500 3.500 1.500 15.000 45.000 28.125 41.125 17.625 17.625 Você pode observar que cada entrada por custo diferente do custo médio anterior altera esse custo médio, e que cada saída, embora não altere o custo médio, altera o fator de ponderação. Resumindo, o valor de cada unidade em estoque altera-se pela compra de outras unidades por preço diferente. Custo médio ponderado fixo

- 3. Neste método os materiais consumidos são baixados ao custo médio do final do mês, mesmo que tenham sido consumidos em vários dias do mês. Isso porque o lançamento de baixa é feito unicamente no final do mês. Desta forma, o custo é único em virtude de ter sido usado o custo médio final, após as ponderações por custo e por quantidades durante o mês. Vamos ver a movimentação: Dia 03 08 25 30 COMPRAS Quantidad Preço $ e Kg Unitári Total o 1.500 10 15.000 2.500 12 30.000 1.000 13 13.000 ------58.000 CONSUMO Custo Quantidad e Médio 10,00 11,25 11,60 11,60 ------3.500 SALDO $ kg $ ------40.600 40.600 1.500 4.000 5.000 1.500 15.000 45.000 58.000 17.400 17.400 PEPS Neste método os estoques são avaliados pelos custos de aquisições mais recentes. As matérias-primas são baixadas do estoque pelo preço mais antigo e, consequentemente, os que permanecem em estoque ficam avaliados pelos custos mais recentes. Dessa forma, à medida que ocorrem as vendas ou requisições (para uso na produção) é dada a baixa a partir das primeiras compras, o que equivaleria ao raciocínio de que vendemos ou requisitamos primeiro as primeiras unidades compradas. Veja a movimentação da Indústria Química segundo a avaliação deste método: COMPRAS Dia kg Unit. Total 03 1.500 10 15.000 08 2.500 12 30.000 12 --- kg ----- CONSUMO Unit. Total --------- --- --- 1.500 10 15.000 25 1.000 13 13.000 --- --- --- 30 --- --- 2.000 12 24.000 --- 58.000 39.000 SALDO kg 1.500 2.500 4.000 1.500 2.500 1.000 3.500 2.000 1.500 Total 15.000 30.000 45.000 15.000 30.000 13.000 43.000 24.000 19.000 19.000

- 4. Vale ressaltar que, numa economia inflacionária, a avaliação pelo “PEPS” faz com que os estoques sejam valorizados com custos mais elevados e, portanto, o lucro é maior. Porém, isso significa que as obrigações fiscais também serão maiores. UEPS Este método apresenta estoques com valores mais reduzidos e custos dos produtos vendidos mais elevados. O custo das mercadorias vendidas ou requisitadas estará sempre baseado nas compras mais recentes, e o estoque final, nas mais antigas. Vale ressaltar que este método não é aceito pela legislação do Imposto de Renda. Veja a tabela que mostra a avaliação da Indústria Química segundo este método: Dia 03 08 COMPRAS Kg Unit. Total 1.500 10 15.000 2.500 12 30.000 CONSUMO kg Unit. Total ------------- 12 --- --- --- 1.500 12 18.000 25 1.000 13 13.000 --- --- --- 30 --- --- --- 1.000 1.000 13 12 13.000 12.000 58.000 43.000 SALDO kg 1.500 2.500 4.000 1.500 2.500 1.000 3.500 Total 15.000 30.000 45.000 18.000 27.000 13.000 40.000 2.000 1.500 25.000 15.000 15.000 Numa economia inflacionária como a brasileira, comparando os três métodos de controle de estoque podemos concluir que: O método PEPS sub-avalia o custo da mercadoria vendida e o estoque final. O método UEPS super-avalia o custo da mercadoria vendida e sub-avalia o estoque final; portanto, não é aceito pela legislação do Imposto de Renda. O método do custo médio mantém o custo da mercadoria vendida e o estoque final entre os valores obtidos, através dos métodos anteriores. Vale ressaltar que, mundialmente, o método mais comum e mais utilizado é a Média Ponderada Móvel, em que o estoque é constantemente avaliado pela média.