Razonete+RAZÃO+BP+DRE e FICHA DE ESTOQUE .:. ww.tc58n.wordpress.com

•

16 recomendaciones•12,045 vistas

O documento descreve as atividades de uma empresa no mês de agosto de 2013, incluindo a subscrição de capital social, compras e vendas realizadas, pagamentos de despesas e tributos, e a elaboração dos demonstrativos contábeis como balanço patrimonial, demonstração do resultado do exercício e controle de estoque.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Razonete+RAZÃO+BP+DRE e FICHA DE ESTOQUE .:. ww.tc58n.wordpress.com

Similar a Razonete+RAZÃO+BP+DRE e FICHA DE ESTOQUE .:. ww.tc58n.wordpress.com (20)

Más de Claudio Parra

Más de Claudio Parra (20)

Último

Último (20)

Razonete+RAZÃO+BP+DRE e FICHA DE ESTOQUE .:. ww.tc58n.wordpress.com

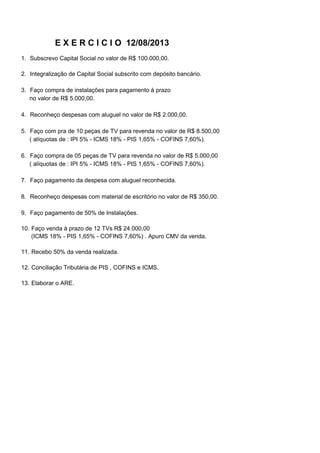

- 1. E X E R C Í C I O 12/08/2013 1. Subscrevo Capital Social no valor de R$ 100.000,00. 2. Integralização de Capital Social subscrito com depósito bancário. 3. Faço compra de instalações para pagamento à prazo no valor de R$ 5.000,00. 4. Reconheço despesas com aluguel no valor de R$ 2.000,00. 5. Faço com pra de 10 peças de TV para revenda no valor de R$ 8.500,00 ( alíquotas de : IPI 5% - ICMS 18% - PIS 1,65% - COFINS 7,60%). 6. Faço compra de 05 peças de TV para revenda no valor de R$ 5.000,00 ( alíquotas de : IPI 5% - ICMS 18% - PIS 1,65% - COFINS 7,60%). 7. Faço pagamento da despesa com aluguel reconhecida. 8. Reconheço despesas com material de escritório no valor de R$ 350,00. 9. Faço pagamento de 50% de Instalações. 10. Faço venda à prazo de 12 TVs R$ 24.000,00 (ICMS 18% - PIS 1,65% - COFINS 7,60%) . Apuro CMV da venda. 11. Recebo 50% da venda realizada. 12. Conciliação Tributária de PIS , COFINS e ICMS. 13. Elaborar o ARE.

- 2. (1) D - Capital à Integralizar 100.000,00 (11) D - Banco 12.000,00 C - Capital Social 100.000,00 C - Contas à Receber 12.000,00 (2) D - Capital à Integralizar 100.000,00 (12) D - ICMS à Recolher 2.314,28 C - Banco 100.000,00 (12) C - ICMS à Recuperar 2.314,28 (3) D - Instalações 5.000,00 (12A) D - PIS à Recolher 212,14 C - Contas à Pagar 5.000,00 (12A) C - PIS à Recuperar 212,14 (4) D - Despesas c/ Aluguel 2.000,00 (12B) D - COFINS à Recolher 977,14 C - Contas à Pagar 2.000,00 (12B) C - COFINS à Recuperar 977,14 (5) D - Estoque 6.294,05 ARE D - ICMS à Recolher 1.457,14 D - PIS à Recolher 133,57 (A1) D - Receita c/ Vendas 24.000,00 D - COFINS à Recolher 615,24 C - ARE 24.000,00 C - Fornecedores 8.500,00 (A2) D - ARE 2.000,00 (6) D - Estoque 3.702,39 C - Despesas c/ Aluguel 2.000,00 (6) D - ICMS à Recolher 857,14 (6) D - PIS à Recolher 78,57 (A3) D - ARE 350,00 (6) D - COFINS à Recolher 361,90 C - Despesas c/ Mat. Escrit. 350,00 (6) C - Fornecedores 5.000,00 (A4) D - ARE 4.320,00 (7) D - Contas à Pagar 2.000,00 C - ICMS ( RESULTADO) 4.320,00 C - Banco 2.000,00 (A5) D - ARE 396,00 (8) D - Despesas c/ Mat. Escrit. 350,00 C - PIS ( RESULTADO) 396,00 C - Contas à Pagar 350,00 (A6) D - ARE 1.824,00 (9) D - Contas à Pagar 2.500,00 C - COFINS ( RESULTADO) 1.824,00 C - Banco 2.500,00 (A7) D - ARE 7.997,15 (10) D - Contas à Receber 24.000,00 C - C.M.V. 7.997,15 C - Receita c/ Vendas 24.000,00 (A8) D - ARE 7.112,85 (10B)D - ICMS 4.320,00 C - LUCRO DO EXERCÍCIO 7.112,85 C - ICMS à Recolher 4.320,00 (10B)D - PIS 396,00 C - PIS à Recolher 396,00 (10B)D - COFINS 1.824,00 C - COFINS à Recolher 1.824,00 (10C)D - C.M.V. 7.997,15 C - ESTOQUE 7.997,15 Correção : Exercício 12/08/2013

- 3. (1)100.000,00 100.000,00 (2) (7) 2.000,00 5.000,00 (3) (2) 100.000,00 2.000,00 (7) (9) 2.500,00 2.000,00 (4) (11) 12.000,00 2.500,00 (9) 350,00 (8) 2.850,00 107.500,00 100.000,00 (1) (3) 5.000,00 (4) 2.000,00 2.000,00 (A2) 100.000,00 5.000,00 (5) 6.294,05 7.997,15 (10C) (5) 1.457,14 (5) 133,57 (6) 3.702,39 (6) 857,14 (6) 78,57 1.999,29 2.314,28 2314,28 (12) 214,14 214,14 (12A) (5) 615,24 8.500,00 (5) (8) 350,00 350,00 (A3) (6) 361,90 5.000,00 (6) 977,14 977,14 (12B) 13.500,00 (10) 24.000,00 12.000,00 (11) 24.000,000 (10) (10B) 4.320,00 (A1) 24.000,00 24.000,00 4.320,00 4.320,00 (A4) 12.000,00 (12) 2.314,28 4.320,00 (10B) (10B) 396,00 (12A) 212,14 396,00 (10B) 396,00 396,00 (A5) 2.005,72 183,86 (10B)1.824,00 (12B) 977,14 1.824,00 (10B) (10C) 7.997,15 1.824,00 1.824,00 (A6) 7.997,15 7.997,15 (A7) 846,86 Correção : Exercício 12/08/2013 D COFINS C D Contas à Pagar C D Instalações C D ICMS à Recuperar C D Fornecedores C D Receita c/ Vendas C D PIS C D COFINS à Recolher C D Capital à Integralizar C D Capital Social C D Estoque C D COFINS à Recuperar C D Contas à Receber C D ICMS à Recolher C D C.M.V. C D Banco C D Despesas c/ Aluguel C D PIS à Recuperar C D Desp c/ Mat. Escrit C D ICMS C D PIS à Recolher C

- 4. Histórico Receita com Vendas 24.000,00 (A1) Desp. c/ Aluguel (A2) 2.000,00 Desp. c/ Mat Escrit (A3) 350,00 ICMS (RESULTADO) (A4) 4.320,00 PIS (RESULTADO) (A5) 396,00 COFINS (RESULTADO) (A6) 1.824,00 C.M.V. (A7) 7.997,15 (A8) 7.112,85 7.112,85 Lucro do Exercício 7.112,85 (A8) Correção : Exercício 12/08/2013 D Lucro do Exercício C D ARE C

- 5. ATIVO (NATUREZA DEVEDORA) PASSIVO (NATUREZA CREDORA) CIRCULANTE 121.499,29 CIRCULANTE 19.386,44 BANCO 107.500,00 CONTAS A PAGAR 2.850,00 CONTAS A RECEBER 12.000,00 FORNECEDORES 13.500,00 ESTOQUE 1.999,29 ICMS A RECOLHER 2.005,72 PIS A RECOLHER 183,86 NÃO CIRCULANTE 5.000,00 COFINS A RECOLHER 846,86 INSTALAÇÕES 5.000,00 PL (PATRIMÔNIO LÍQUIDO) CAPITAL SOCIAL 100.000,00 LUCRO DO EXERCÍCIO 7.112,85 TOTAL ATIVO 126.499,29 TOTAL PASSIVO 126.499,29 Correção : Exercício 12/08/2013 BALANÇO PATRIMONIAL

- 6. DRE - DEMONSTRATIVO RESULTADO EXERCÍCIO RECEITA BRUTA 24.000,00 (-) DEDUÇÕES (6.540,00) ICMS (4.320,00) PIS (396,00) COFINS (1.824,00) = RECEITA LÍQUIDA 17.460,00 (-) C.M.V. (7.997,15) = LUCRO BRUTO 9.462,85 (-) DESPESAS (2.350,00) ALUGUEL (2.000,00) MATERIAL ESCRITORIO (350,00) RESULTADO ANTES IR / CS 7.112,85 (-) IR / CS -0- = RESULTADO LÍQUIDO 7.112,85 Correção : Exercício 12/08/2013

- 7. Produto: Data Histórico Quant. Custo Unit R$ Custo Total R$ Quant. Custo Unit R$ Custo Total R$ Quant. Custo Unit R$ Custo Total R$ 12/08/13 NF01 10 629,4050 6.294,05 10 629,4050 6.294,05 14/08/13 NF02 5 740,4780 3.702,39 15 666,4293 9.996,44 16/08/13 REQUISIÇÃO 01 12 666,4293 7.997,15 3 666,4293 1.999,29 Correção : Exercício 12/08/2013 Método de Controle: Entradas Saídas Saldo Saldo inicial