Aula pb 9_resumo

•

0 recomendaciones•634 vistas

semana) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 Yt (centenas 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 de euros)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Aula pb 9_resumo

Similar a Aula pb 9_resumo (20)

Más de Material Antigo

Más de Material Antigo (20)

Aula pb 9_resumo

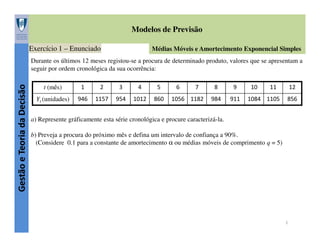

- 1. Modelos de Previsão Exercício 1 – Enunciado Médias Móveis e Amortecimento Exponencial Simples Gestão e Teoria da Decisão Durante os últimos 12 meses registou-se a procura de determinado produto, valores que se apresentam a seguir por ordem cronológica da sua ocorrência: t (mês) 1 2 3 4 5 Yt (unidades) 946 1157 954 1012 860 6 7 1056 1182 8 9 984 911 10 11 1084 1105 12 856 a) Represente gráficamente esta série cronológica e procure caracterizá-la. b) Preveja a procura do próximo mês e defina um intervalo de confiança a 90%. (Considere 0.1 para a constante de amortecimento α ou médias móveis de comprimento q = 5) 1

- 2. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples a) Represente gráficamente esta série cronológica e procure caracterizá-la. 1250 1200 1150 1100 Yt (unidades) Gestão e Teoria da Decisão Cronograma da série Yt 1050 1000 950 900 850 800 750 0 5 10 15 t (mês) Serie Yt Figura 1 – Cronograma da sucessão cronológica (série temporal) 2

- 3. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples a) Represente gráficamente esta série cronológica e procure caracterizá-la. Gestão e Teoria da Decisão Caracterização qualitativa da série temporal: Condicionada ao número escasso de observações da variável em estudo, a série temporal pode ser caracterizada por: i) não aparentar variação da amplitude das oscilações em torno do nível médio (série estacionária em variância); ii) não aparentar componente sistemática de crescimento/decrescimento em toda a extensão observada da série, assim como não aparentar a presença de componente sistemática periódica (sazonal) de período constante e bem definido (série estacionária em média). A série temporal pode ser vista como uma realização de processo estocástico estacionário até 2ª ordem. 3

- 4. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples a) Represente gráficamente esta série cronológica e procure caracterizá-la. Gestão e Teoria da Decisão Caracterização qualitativa da série temporal (continuação): O cronograma da série temporal sugere um nível médio constante ao longo do tempo de observação, ainda que possa exibir variações locais do mesmo. Globalmente pode ser sugerido o seguinte modelo para descrever a variação do nível médio da série em função do tempo: Yt = nt + et , nt = β 0 , t = 1,2,..., N Hipóteses adicionais 1.E {et } = 0, t = 1, 2,..., N 2.E {et2 } = σ e2 3.E {et et +k } = 0, k ≥ 1 4.{et } ∼ N ( 0,σ e2 ) Os modelos locais, tais como as médias móveis simples de comprimento q ou o amortecimento exponencial simples com coeficiente de amortecimento α, podem descrever variações locais do nível médio. 4

- 5. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples CONCEITOS E FÓRMULAS FUNDAMENTAIS Decomposição Clássica Aditiva Gestão e Teoria da Decisão Yt = nt + et , nt = β 0 , t = 1, 2,..., N Hipóteses adicionais: 1. E {et } = 0, t = 1, 2,..., N 2. E {et2 } = σ e2 (Constante) 3. E {et et +k } = 0, k ≥ 1 4. {et } ∼ N ( 0,σ e2 ) Médias Móveis Simples de comprimento q Yt +1 = nt + et +1 , t = 1, 2,... q ∑Y t − j +1 j =1 , t = q, q + 1,..., N q Amortecimento Exponencial Simples com constante de amortecimento α nt = Yt +1 = nt + et +1 , t = 1, 2,... nt = α Yt + (1 − α ) nt −1 , t = 1, 2,..., N , n0 = Y1 ( 0 ≤ α ≤ 1) 5

- 6. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples CONCEITOS E FÓRMULAS FUNDAMENTAIS Gestão e Teoria da Decisão Previsão (um passo adiante) Yt +1 = nt + et +1 , t = 1, 2,..., N ( ou Yt = nt −1 + et , Previsão pontual (valor esperado) ˆ Y = E {Y } = E {n + e } = E {n } + E {e t +1 t +1 t t +1 t +1 t } = nt }) } t = 1, 2,..., N ) {( Erro de previsão ˆ Yt +1 − Yt +1 = nt + et +1 − nt = et +1 Esperança (média) do erro de previsão ˆ E Yt +1 − Yt +1 = E {et +1} = 0; { } Variância do erro de previsão σ {2Y ˆ t +1 −Yt +1 } =E {(( ˆ ˆ Yt +1 − Yt +1 − E Yt +1 − Yt +1 ) { 2 ˆ = E Yt +1 − Yt +1 ) }=σ 2 2 et +1 = σ e2 Função de distribuição de probabilidade do erro de previsão a et +1 ∼ N ( 0,σ e ) (Y ⇒Z = t +1 ˆ ˆ − Yt +1 − E Yt +1 − Yt +1 ) { σ {Y ˆ t +1 −Yt +1 } } = (Y t +1 ˆ − Yt +1 σe )∼N ( 0,σ ) e 6

- 7. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples CONCEITOS E FÓRMULAS FUNDAMENTAIS Gestão e Teoria da Decisão Intervalo de confiança a 100(1 − α )% ˆ Yt +1 − Yt +1 zα /2 ≤ P ( zα /2 ≤ Z ≤ z1−α /2 ) = 1 − α ⇔ P ≤ z1−α /2 = 1 − α ⇔ σe ˆ Yt +1 − Yt +1 ˆ P − z1−α /2 ≤ ≤ z1−α /2 = 1 − α ⇔ P − z1−α /2σ e ≤ Yt +1 − Yt +1 ≤ z1−α /2σ e = 1 − α σe ( ( ) ) ( ( ) ) ˆ ˆ P Yt +1 − z1−α /2σ e ≤ Yt +1 ≤ Yt +1 + z1−α /2σ e = 1 − α ( ) Estimativa da variância do erro de previsão N σ e2 = EQM = ∑( t =t0 ˆ Yt − Yt ) 2 ( N − t0 + 1) , t0 = q + 1 ( M .M .S .) ou t0 ≥ 1 7

- 8. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples b) Preveja a procura do próximo mês e defina um intervalo de confiança a 90%. (Considere 0.1 para a constante de amortecimento α ou médias móveis de comprimento q = 5) Gestão e Teoria da Decisão Médias móveis de comprimento q = 5 t 1 2 3 4 5 6 7 8 9 10 11 12 13 Yt 946 1157 954 1012 860 1056 1182 984 911 1084 1105 856 nt q=5 Ŷt Intervalo de confiança, IC , a 90% para o valor previsto et=Yt-Ŷt de Y em t = 13: Y13 = n12 + e13 q n12 = ∑ Y12− j +1 , t ≥ q j =1 ˆ 1.Y = E {Y } = E {n + e 1 q 985.8 1007.8 1012.8 1018.8 998.6 1043.4 1053.2 988 13 985.8 1007.8 1012.8 1018.8 998.6 1043.4 1053.2 988 EQM 70.2 174.2 -28.8 -107.8 85.4 61.6 -197.2 13957 13 12 13 } = E {n12 } + E {e13} = E {n12 } = n12 {( ˆ 2.σ 2Y −Yˆ = E Y13 − Y13 ( 13 13 ) { = E ( e13 ) 2 ) } = E {( n 2 }=σ 12 2 e13 + e13 − n12 ) 2 }= ≅ EQM ˆ 3.IC : Y13 ± z1−((1−0.90)/2) EQM = n12 ± z1−((1−0.90)/2) EQM = n12 ± z0.95 EQM = 988 ± 1.645 13957 = 988 ± 194 unidades N ∑( EQM = ˆ Yt − Yt t = q +1 ( N − q) ) 2 8

- 9. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples b) Preveja a procura do próximo mês e defina um intervalo de confiança a 90%. (Considere 0.1 para a constante de amortecimento α ou médias móveis de comprimento q = 5) Cronogramas das séries Yt , nt e Previsão 1250 1200 1150 1100 Yt (unidades) Gestão e Teoria da Decisão Médias móveis de comprimento q = 5 1050 1000 950 900 850 800 750 0 5 10 15 t (mês) Serie Yt Serie nt Previsão Linf(IC) Lsup(IC) Figura 2 – Cronogramas da sucessão cronológica e da média móvel simples 9

- 10. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples b) Preveja a procura do próximo mês e defina um intervalo de confiança a 90%. (Considere 0.1 para a constante de amortecimento α ou médias móveis de comprimento q = 5) Gestão e Teoria da Decisão Amortecimento exponencial simples α = 0.1 t 1 2 3 4 5 6 7 8 9 10 11 12 13 Yt nt Ŷt et=Yt-Ŷt et2 Intervalo de confiança, IC , a 90% para o valor (previsto) 946 946 de Y em t = 13: Y13 = n12 + e13 , 1157 967.10 946.0 n12 = α Y12 + (1 − α ) n11 954 965.79 967.1 ˆ 1012 970.41 965.8 46.2 2135 1.Y13 = E {Y13 } = E {n12 + e13 } = E {n12 } + E {e13 } = E {n12 } = n12 860 959.37 970.4 -110.4 12191 2 2 2 2.σ Y −Yˆ = E (Y13 − E {Y13 } ) = E ( n12 + e13 − n12 ) 1056 969.03 959.4 96.6 9337 13 13 1182 990.33 969.0 213.0 45355 2 = E ( e13 ) = σ e213 ≅ EQM 984 989.70 990.3 -6.3 40 911 981.83 989.7 -78.7 6193 3.IC : Y ± z ˆ 13 1−((1−0.90)/2) EQM = n12 ± z0.95 EQM 1084 992.04 981.8 102.2 10439 = 989 ± 1.645 13351 = 989 ± 190 unidades 1105 1003.34 992.0 113.0 12759 856 988.61 1003.3 -147.3 21709 2 N 989 ˆ) ∑ (Yt − Yt EQM 13351 t =t { { EQM = } { } } 4 ( N − t4 ) 10

- 11. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples b) Preveja a procura do próximo mês e defina um intervalo de confiança a 90%. (Considere 0.1 para a constante de amortecimento α ou médias móveis de comprimento q = 5) Cronogramas das séries temporais Yt e nt 1250 1200 1150 1100 Yt Gestão e Teoria da Decisão Amortecimento exponencial simples α = 0.1 1050 1000 950 900 850 800 0 5 10 15 t Figura 3 – Cronogramas da sucessão cronológica e da sucessão exponencialmente amortecida 11

- 12. Modelos de Previsão Exercício 4 – Enunciado Amortecimento Exponencial de Holt Gestão e Teoria da Decisão O volume de vendas (em centenas de euros) de uma loja nas últimas 21 semanas foi o seguinte: t (semanas) Yt (102 €) 1 111 2 115 3 117 4 105 5 130 6 118 7 132 8 136 9 134 t (semanas) Yt (102 €) 13 145 14 135 15 136 16 150 17 141 18 132 19 164 20 155 10 134 11 138 12 129 21 157 a) Represente gráficamente esta série cronológica e procure caracterizá-la. b) Faça a previsão do volume de vendas para as próximas 3 semanas e defina os respectivos intervalos de confiança a 95%. (No caso de utilizar o modelo de Holt considere α = 0.2 e β = 0.5) 12

- 13. Modelos de Previsão Exercício 4 – Resolução Amortecimento Exponencial de Holt Cronograma de Yt 190 180 170 160 Yt (102 €) Gestão e Teoria da Decisão a) Represente gráficamente esta série cronológica e procure caracterizá-la. 150 140 130 120 110 100 0 5 10 15 20 25 t (semana) Figura 4 – Cronograma da sucessão cronológica (série temporal) 13

- 14. Modelos de Previsão Exercício 4 – Resolução Amortecimento Exponencial de Holt a) Represente gráficamente esta série cronológica e procure caracterizá-la. Gestão e Teoria da Decisão Caracterização qualitativa da série temporal: Condicionada ao número escasso de observações da variável em estudo, a série temporal pode ser caracterizada por: i) não aparentar variação da amplitude das oscilações em torno do nível médio (série estacionária em variância); ii) aparentar marcada componente sistemática de crescimento em toda a extensão observada da série (série não estacionária em média). 14

- 15. Modelos de Previsão Exercício 4 – Resolução Amortecimento Exponencial de Holt a) Represente gráficamente esta série cronológica e procure caracterizá-la. Gestão e Teoria da Decisão Caracterização qualitativa da série temporal (continuação): O cronograma da série temporal sugere um nível médio crescente ao longo do tempo de observação. Globalmente pode ser sugerido o seguinte modelo para descrever a variação do nível médio da série em função do tempo: Yt = nt + et , nt = β 0 + β1t , t = 1,2,..., N 1,2,..., Hipóteses adicionais, 1.E {et } = 0, t = 1, 2,..., N 2.E {et2 } =σ e2 3.E {et et + k } = 0, k ≥ 1 4.{et } ∼ N ( 0,σ e2 ) Modelos locais, tal como o modelo de Holt, modelo de amortecimento exponencial para séries com tendência, descreve variações locais do nível médio e da taxa de variação (tendência de crescimento/decrescimento). 15

- 16. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples CONCEITOS E FÓRMULAS FUNDAMENTAIS Decomposição Clássica Aditiva Gestão e Teoria da Decisão Yt = nt + et , nt = β 0 + β1t , t = 1, 2,..., N Hipóteses adicionais: 1. E {et } = 0, t = 1, 2,..., N 2. E {et2 } = σ e2 (Constante) 3. E {et et +k } = 0, k ≥ 1 4. {et } ∼ N ( 0,σ e2 ) Amortecimento Exponencial Linear com constantes de amortecimento α e β (Modelo de Holt ) Dadas estimativas de n0 e b0 ( p. ex. n0 = Y1 , b0 = Y2 − Y1 ) Yt = nt −1 + bt −1 + et , t = 1, 2,... nt = α Yt + (1 − α )( nt −1 + bt −1 ) , t = 1, 2,..., N , bt = β ( nt − nt ) + (1 − α ) bt −1 , t = 1, 2,..., N , ( 0 ≤ α ≤ 1) ( 0 ≤ β ≤ 1) 16

- 17. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples Gestão e Teoria da Decisão CONCEITOS E FÓRMULAS FUNDAMENTAIS Previsão (h passos adiante) Yt + h = nt + hbt + et +h , t = 1, 2,..., N Previsão pontual (valor esperado) ˆ Y = E {Y } = E {n + hb + e } = E {n } + hE {b } + E {e t +1 t+h t t +h t t t +h t } ≅ nt + hbt Erro de previsão ˆ Y −Y ≅ e t+h t +h t+h Esperança (média) do erro de previsão ˆ E Yt +h − Yt +h = E {et +h } = 0; { } Variância do erro de previsão 2 σ {Y ˆ t + h −Yt + h } =E {(( ˆ ˆ Yt +h − Yt +h − E Yt +h − Yt +h ) { }) } 2 {( ˆ = E Yt +h − Yt +h ) }=σ 2 2 et + h ≅ σ e2 Função de distribuição de probabilidade do erro de previsão a et +h ∼ N ( 0,σ e ) (Y ⇒Z = t +h ˆ ˆ − Yt +h − E Yt +h − Yt +h ) { σ {Y ˆ t + h −Yt + h } } = (Y t +h ˆ − Yt +h σe )∼N ( 0,σ ) e 17

- 18. Modelos de Previsão Exercício 1 – Resolução Médias Móveis e Amortecimento Exponencial Simples CONCEITOS E FÓRMULAS FUNDAMENTAIS Gestão e Teoria da Decisão Intervalo de confiança a 100(1 − α )% ˆ Yt +h − Yt +h P ( zα /2 ≤ Z ≤ z1−α /2 ) = 1 − α ⇔ P zα /2 ≤ ≤ z1−α /2 = 1 − α ⇔ σe ˆ Yt +h − Yt +h ˆ P − z1−α /2 ≤ ≤ z1−α /2 = 1 − α ⇔ P − z1−α /2σ e ≤ Yt +h − Yt +h ≤ z1−α /2σ e = 1 − α σe ( ( ) ) ( ( ) ) ˆ ˆ P Yt +h − z1−α /2σ e ≤ Yt +h ≤ Yt +h + z1−α /2σ e = 1 − α ( ) Estimativa da variância do erro de previsão N ∑ (Y − Yˆ ) t 2 e σ = EQM = 2 t t =t0 ( N − t0 + 1) , t0 = q + 1 ( M .M .S .) ou t0 ≥ 1 18

- 19. Modelos de Previsão Exercício 4 – Resolução Amortecimento Exponencial de Holt Gestão e Teoria da Decisão b) Faça a previsão do volume de vendas para as próximas 3 semanas e defina os respectivos intervalos de confiança a 95%. (No caso de utilizar o modelo de Holt considere α = 0.2 e β = 0.5) t Yt (semana) (100€) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 111 115 117 105 130 118 132 136 134 134 138 129 145 135 136 150 141 132 164 155 157 nt bt 115 118.6 118.9 122.8 124.2 127.5 131.4 134.6 137.1 139.5 139.6 141.7 141.8 141.4 143.3 143.7 141.9 146.0 149.2 152.7 4 3.8 2.1 3.0 2.2 2.7 3.3 3.3 2.9 2.7 1.4 1.8 0.9 0.2 1.1 0.7 -0.5 1.8 2.5 3.0 Ŷt et =Yt-Ŷt Intervalo de confiança, IC , a 90% para o valor (previsto) de Y em t = 13: Y13 = n12 + b12 + e13 , com n12 = α Y12 + (1 − α )( n11 + b11 ) , b12 = β ( n12 − n11 ) + (1 − β ) b11 ˆ 1. Y13 = E {Y13 } = E {n12 + b12 + e13 } 130.3 134.7 137.8 139.9 142.2 140.9 143.5 142.7 141.6 144.4 144.4 141.4 147.7 151.6 156 159 162 5.7 -0.7 -3.8 -1.9 -13.2 4.1 -8.5 -6.7 8.4 -3.4 -12.4 22.6 7.3 5.4 = E {n12 } + E {b12 } + E {e13 } = E {n12 } + E {b12 } = n12 + b12 2 2.σ Y ˆ 13 −Y13 { = E (Y13 − E {Y13 } ) { = E {( e ) } = σ 2 } = E ( n12 + b12 + e13 − n12 − b12 ) 2 13 2 e13 2 } ≅ EQM ˆ 3.IC : Y13 ± z1−((1−0.95)/2) EQM = ( n12 + b12 ) ± z0.975 EQM = 156 ± 1.96 84.83 ≅ 156 ± 18 unidades 19

- 20. Modelos de Previsão Exercício 4 – Resolução Amortecimento Exponencial de Holt Cronogramas de Yt, Ŷt e Previsões 190 180 170 Yt (102 €) ) Gestão e Teoria da Decisão b) Faça a previsão do volume de vendas para as próximas 3 semanas e defina os respectivos intervalos de confiança a 95%. (No caso de utilizar o modelo de Holt considere α = 0.2 e β = 0.5) 160 150 140 130 120 110 100 0 5 10 15 20 25 t (semana) Yt Yt previsto Previsão Linf (IC) Lsup (IC) Figura 5 – Cronogramas da sucessão cronológica e da sucessão com tendência exponencialmente amortecida 20