Impactos do SPED pesquisados em comunidades virtuais

•

0 recomendaciones•370 vistas

1) A pesquisa abordou os impactos do SPED e foi respondida por mais de 1.500 profissionais das principais comunidades virtuais sobre o tema. 2) Cerca de 60% dos profissionais envolvidos no SPED são da geração X e 75% estão em São Paulo e Minas Gerais. 3) Apesar de não estarem obrigadas, mais de 40% das empresas do Simples Nacional demonstraram envolvimento com o SPED.

Recomendados

Recomendados

Más contenido relacionado

Similar a Impactos do SPED pesquisados em comunidades virtuais

Similar a Impactos do SPED pesquisados em comunidades virtuais (20)

Más de Roberto Dias Duarte

Más de Roberto Dias Duarte (20)

Impactos do SPED pesquisados em comunidades virtuais

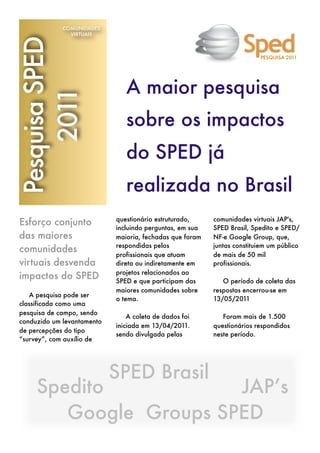

- 1. COMUNIDADES VIRTUAIS Pesquisa SPED PESQUISA 2011 A maior pesquisa 2011 sobre os impactos do SPED já realizada no Brasil questionário estruturado, comunidades virtuais JAP's, Esforço conjunto incluindo perguntas, em sua SPED Brasil, Spedito e SPED/ das maiores maioria, fechadas que foram NF-e Google Group, que, respondidas pelos juntas constituiem um público comunidades profissionais que atuam de mais de 50 mil virtuais desvenda direta ou indiretamente em profissionais. projetos relacionados ao impactos do SPED SPED e que participam das O período de coleta das maiores comunidades sobre respostas encerrou-se em A pesquisa pode ser o tema. 13/05/2011 classificada como uma pesquisa de campo, sendo A coleta de dados foi Foram mais de 1.500 conduzido um levantamento iniciada em 13/04/2011. questionários respondidos de percepções do tipo sendo divulgada pelas neste período. “survey”, com auxílio de SPED Brasil Spedito JAP’s Google Groups SPED

- 2. 1. Faixa etária dos participantes PESQUISA 2011 Percebe-se que quase 60% dos profissionais envolvidos em projetos SPED são da geração X, o que representa o dobro dos profissionais da geração Y. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 3. 2. Localização geográfica PESQUISA 2011 75% dos participantes da pesquisa estão em SP e MG, demonstrando que os profissionais destes Estados estão atuando mais ativamente nas comunidades virtuais e eventos. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 4. 3. Atuação das empresas participantes PESQUISA 2011 Houve participação considerável de empresas prestadoras de serviços contábeis e fornecedores de software. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 5. 4. Perfil tributário PESQUISA 2011 Pouco mais de 40% dos respondentes são optantes do Lucro Presumido/Arbitrado, Simples Nacional ou MEI, o que demonstra a preocupação e envolvimento destas empresas com o SPED apesar de ainda não estarem obrigadas a ECD, EFD PIS/ COFINS, e poucas delas estarem obrigadas a EFD ICMS/IPI e a maioria obrigada a NF-e. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 6. 5. Sistema de apoio à gestão (ERP) PESQUISA 2011 ERP % Sistema Interno 15,2% Mastermaq 12,9% TOTVS 12,6% SAP A1 (All In One ou R/3) 10,1% Prosoft 3,5% Contmatic 3,3% Oracle Applications 2,5% Microsoft 2,2% ALTERDATA 1,7% DOMINIO SISTEMAS 1,6% SAP B1 (Business One) 1,2% Folhamatic 1,1% Sapiens (Senior) 0,9% JDEdwards (Oracle) 0,8% Outros 30,5% TOTAL Para o resultado acima apresentado, foram desconsideradas as respostas dos próprios fornecedores de software e incluídas as espontâneas. Mesmo considerando que quase 60% dos respondentes estão no Lucro Real (com ou sem acompanhamento diferenciado), ainda existem mais de 15% de empresas com Sistemas Internos e mais de 30% utilizam ERP’s diversos da maioria (SAP, TOTVS, Oracle, etc.) indicando uma grande diversidade de soluções adotadas pelas empresas. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 7. 6. Obrigatoriedade em relação aos PESQUISA 2011 projetos do SPED Aproximadamente a metade dos respondentes se dizem obrigados a EFD ICMS/IPI, ECD e EFD PIS/COFINS, entretanto, em outra pergunta quanto a data da obrigatoriedade, quase 65% se incluiu em uma das três obrigatoriedades previstas, e quase 60% está no Lucro Real. E quando falamos de Lucro Presumido, apenas 37,3% das empresas responderam de forma correta sobre a obrigatoriedade. O que nos faz concluir que ainda em 2011, com mais de 5 anos de projeto SPED, ainda existem empresas que não estão totalmente cientes de suas obrigatoriedades. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 8. 7. Soluções fiscais de software utilizadas PESQUISA 2011 pelas empresas Solução Fiscal % O próprio ERP ou Sistema Interno 40% Mastermaq 12% Ainda em definição 8% Mastersaf 7% PW.SATI (Sonda Software) 3% Synchro 3% Alterdata 1% Lumen (Mastersaf) 1% Domínio Sistemas 1% Fortes Informática 1% OUTROS 23% Para o resultado acima apresentado, foram desconsideradas as respostas dos próprios fornecedores de software e incluídas as espontâneas. Mesmo considerando a complexidade das geração das obrigações acessórias, incluindo-se o SPED, 40% das empresas dizem utilizar os próprios sistemas internos ou o próprio ERP para atendimento a parte fiscal, 40% utilizam as principais soluções fiscais disponíveis no mercado e quase 20% apresentaram respostas diferentes, indicando uma grande diversidade de soluções adotadas pelas empresas. . Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 9. 8. Serviços de revisão da base de PESQUISA 2011 cálculo do PIS/COFINS Com o advento da EFD PIS/COFINS, as empresas darão visibilidade a informações que antes não havia rastreabilidade, sendo que quase 70% dos respondentes disseram não ter apoio externo para revisão dos valores apurados, e isto tornará necessária uma revisão dos processos e até da apuração, sendo mais adequado e recomendado que ocorra antes da transmissão do arquivo para a RFB. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 10. 9. Serviços de auditoria digital PESQUISA 2011 Auditoria digital % Não, não contrata 66,2% O Próprio ERP 11,5% A Própria Solução Fiscal 8,2% A Própria empresa de Auditoria 3,4% IOB Mitrius 1,2% Deloitte 1,1% Aliz 0,8% PWC (Price) 0,7% Ernst & Young Terco 0,6% GSW 0,6% KPMG ou BDO 0,6% Outros 4,4% Apenas 10% das empresas dizem contratar alguma empresa de auditoria digital (produto ou serviço) para criticar os arquivos do SPED antes ou depois de submetê-los ao PVA para transmissão à RFB, e quase 20% acredita que o sistema que gera os arquivos já faz este trabalho, o que nem sempre reflete a realidade. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 11. 10. Obrigatoriedade com relação à PESQUISA 2011 EFD PIS/COFINS 10% afirmaram que sequer sabem se estão incluídos neste projeto do SPED. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 12. 11. Conhecimento sobre EFD PIS/COFINS PESQUISA 2011 Quase 65% se diz conhecedor da EFD PIS/COFINS ou da legislação relacionada a esta obrigação. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 13. 12. Fase do projeto EFD PIS/COFINS PESQUISA 2011 Quase 33% das empresas estão em fase avançada da implementação da EFD PIS/ COFINS, outros 27% na fase inicial e os 40% restantes não haviam sequer iniciado o projeto em meados de abril de 2011, O que motivou as empresas-piloto participantes do GT48 (Grupo de Trabalho Nacional composto pela RFB, Sefaz e Empresas) a pleitearem uma prorrogação. Este pleito foi acompanhado das várias justificativas que foram fruto de discussões e levantamentos por parte dos contribuintes e das software houses participantes do projeto. Ainda nesta pesquisa, 40% acreditava que esta prorrogação viria. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 14. 13. Lacunas do projeto SPED PESQUISA 2011 Mais de 56% credita a falta de capacitação das áreas contábil e fiscal como a maior dificuldade no projeto SPED, e 42% cita a falta de capacitação na área TI como dificuldade. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 15. 14. Possibilidade de adiamento do PESQUISA 2011 projeto EFD PIS/COFINS Mais de 60% não acredita na possibilidade de adiamento. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 16. 15. Software para emissão de NF-e PESQUISA 2011 Emissor de NF-e % O próprio ERP ou Sistema Interno 40% Sistema gratuíto da SEFAZ 11% Mastermaq 5% SAP GRC 4% Mastersaf 3% Synchro 2% NFe do Brasil 2% Neogrid 2% TOTVS 2% Outros 29% Foram desconsideradas as respostas de empresas que não estão obrigadas a emitir NF- e, e não utilizam nenhum software. Desconsiderou-se ainda as respostas dos próprios fornecedores de software e foram incluídas as espontâneas. Ao todo 232 respostas diferentes, indicando uma grande diversidade de soluções adotadas pelas empresas. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 17. 16. Validações realizadas nas NF-e PESQUISA 2011 recebidas Pouco mais de 40% das empresas dizem conferir o arquivo eletrônico da NF-e (XML), a autorização de uso e a Conformidade fiscal, o que gera preocupação, pois todos os contribuintes devem validar os DANFE’s e XML’s recebidos quanto a autenticidade, integridade e autoria. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 18. 17. Tipos de validações realizadas nas PESQUISA 2011 NF-e recebidas Menos de 40% das empresas dizem conferir a autorização do uso da NF-e . Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 19. 18. Meio de entrega das NF-e recebidas PESQUISA 2011 Mais de 60% das empresas dizem receber os XML’s por e-mail, o que apresenta diversos problemas e riscos, como falta de garantia da entrega do arquivo e não entrega do arquivo por políticas anti-spam. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 20. 19. Meio de envio das NF-e PESQUISA 2011 20% das empresas dizem não enviar o XML aos destinatários da mercadoria, apesar do Ajuste Sinief 12/2009, estabeler literalmente a obrigatoriedade de disponibilização imediata do XML ao destinatário e ao transportador contratado quando autorizada a emissão da NF-e pela Sefaz, e este descumprimento poderá ser objeto de multas (50% do valor da operação em SP por exemplo) e anulação de crédito de impostos pelo destinatário. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 21. 20. Maiores dificuldades relativas a PESQUISA 2011 documentos fiscais Quase 60% das empresas ainda consideram a NCM (Classificação Fiscal) a maior dificuldade no preenchimento da NF-e. Pesquisa da IOB realizada em 2010 com mais de 400 empresas apontou que 40% delas erram as alíquotas relacionadas a NCM. 48% das empresas consideram os Valores dos Tributos a maior dificuldade no preenchimento da NF-e. Pesquisa da Fiscosoft realizada em 2011 com mais de 400 empresas apontou que 42% delas consideram como maior desafio acompanhar as alterações legais. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 22. 21. O que as empresas sujeitas ao Lucro PESQUISA 2011 Presumido responderam sobre a obrigatoriedade da EFD PIS/COFINS Apenas 37,3% das empresas responderam de forma correta sobre este ponto. 27,7% afirmaram que não estão sujeitas à EFD PIS/COFINS 17,3% afirmaram que não sabem Entretanto, elas já estão obrigadas para os fatos geradores de 1.1.2012. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 23. PESQUISA 2011 22. Como sua empresa envia as notas eletrônicas aos clientes? Enviamos somente o DANFE Setor % Comércio 44% Indústria 28% Serviços 28% Sua empresa realiza as seguintes validações nas notas eletrônicas que recebe: Enviamos Respostas somente o DANFE Não recebemos NF-e 6% Há conferência do DANFE no portal da SEFAZ quando a mercadoria é recebida 31% Há conferência do arquivo eletrônico da NF-e (XML) 6% Realizamos a conferência do DANFE e do XML da NF-e 20% Não há conferência nem do DANFE nem do XML 38% 38% das empresas que enviam somente o DANFE para seus clientes, não conferem nem XML nem DANFE de seus fornecedores. Como sua empresa recebe as notas fiscais eletrônicas? Enviamos Respostas somente o DANFE não recebemos 7% recebemos somente o DANFE 70% os fornecedores enviam os arquivos eletrônicos (XML) por email 21% temos um portal para troca de informações eletrônicas 2% 70% das empresas que enviam somente o DANFE aos seus clientes, também recebem somente o DANFE de seus fornecedores. Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 24. PESQUISA 2011 23. Dificuldades gerais x processo de envio de documento fiscal eletrônico As empresas que utilizam portais para trâmite de NF-e, ou seja, estão fazendo uso de mecanismos de B2B, percebem que as principais lacunas do projeto são: • Capacitação das áreas Contábil e Fiscal; e • Sinergia interdepartamental. Em uma outra ponta, os contribuintes, que sequer cumprem a legislação, disponibilizando os arquivos eletrônicos da NF-e (XML) aos seus clientes, percebem as principais lacunas como: • Capacitação das áreas Contábil e Fiscal; e • Maior divulgação operacional do tema. Em comum, para ambos os grupos, a capacitação contábil e fiscal. Mas, enquanto o primeiro grupo já se encontra em um patamar de gestão integrada, o primeiro centra seu foco nos processos operacionais. a) Respostas das empresas que utilizam portais para trâmite de NF-e Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 25. PESQUISA 2011 b) Respostas das empresas que enviam somente o DANFE para seus clientes Spedito JAP’s SPED Brasil Google Groups NF-e/SPED

- 26. PESQUISA 2011 Comunidades virtuais responsáveis pela pesquisa: Geraldo Nunes: groups.google.com/group/sped-nfe José Adriano Pinto: www.joseadriano.com.br Jorge Campos: www.spedbrasil.net Roberto Dias Duarte: www.robertodiasduarte.com.br Spedito JAP’s SPED Brasil Google Groups NF-e/SPED