Kuliah 2 3 siklus pendapatan 2

•Descargar como PPT, PDF•

0 recomendaciones•5,647 vistas

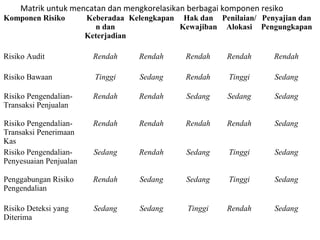

Matrik mengkategorikan berbagai komponen risiko perusahaan berdasarkan tingkat keberadaan, kelengkapan hak dan kewajiban, penilaian/alokasi, dan penyajian serta pengungkapan. Komponen risiko utama adalah risiko bawaan, pengendalian penjualan, dan pengendalian penyesuaian penjualan.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Kuliah 2 3 siklus pendapatan 2

Similar a Kuliah 2 3 siklus pendapatan 2 (20)

Más de Rose Meea

Más de Rose Meea (10)

Último

Último (20)

Kuliah 2 3 siklus pendapatan 2

- 1. Matrik untuk mencatan dan mengkorelasikan berbagai komponen resiko Komponen Risiko Keberadaa Kelengkapan Hak dan Penilaian/ Penyajian dan n dan Kewajiban Alokasi Pengungkapan Keterjadian Risiko Audit Rendah Rendah Rendah Rendah Rendah Risiko Bawaan Tinggi Sedang Rendah Tinggi Sedang Risiko Pengendalian- Rendah Rendah Sedang Sedang Sedang Transaksi Penjualan Risiko Pengendalian- Rendah Rendah Rendah Rendah Sedang Transaksi Penerimaan Kas Risiko Pengendalian- Sedang Rendah Sedang Tinggi Sedang Penyesuaian Penjualan Penggabungan Risiko Rendah Sedang Sedang Tinggi Sedang Pengendalian Risiko Deteksi yang Sedang Sedang Tinggi Rendah Sedang Diterima

- 2. Pengujian Substantif Saldo Piutang Transaksi yang mempengaruhi piutang usaha adalah: 1. Transaksi penjualan kredit barang dan jasa kepada customers. Jurnal untuk mencatat transaki ini adalah: • Piutang Usaha xx • Pendapatan penjualan xx 2. Transaksi retur penjualan. Jurnal untuk mencatat transaksi ini adalah: • Retur Penjualan xx • Piutang Usaha xx 3. Transaksi penerimaan kas dari debitur. Jurnal untuk mencatat transaksi ini adalah: • Kas xx • Piutang Usaha xx 4. Transaksi penghapusan piutang. Jurnal untuk mencatat transaksi ini adalah: • Cadangan Kerugian Piutang xx • Piutang Usaha xx

- 3. Prinsip akuntansi berterima umum dalam penyajian piutang di neraca berikut ini: 1.Piutang usaha harus disajikan di neraca sebesar jumlah yang diperkirakan dapat ditagih dari debitur pada tanggal neraca. Piutang usaha disajikan di neraca dalam jumlah bruto dikurangi dengan taksiran kerugian tidak tertagihnya piutang. 2.Jika perusahaan tidak membentuk cadangan kerugian piutang usaha, harus dicantumkan pengungkapannya di neraca bahwa saldo piutang usaha tersebut adalah jumlah bersih (neto). 3.Jika piutang usaha bersaldo material pada tanggal neraca, harus disajikan rinciannya di neraca. 4.Piutang usaha yang bersaldo kredit (terdapat di dalam kartu piutang) pada tanggal neraca harus disajikan dalam kelompok utang lancar. Jika jumlahnya material, piutang non usaha harus disajikan terpisah dari piutang usaha.

- 4. Tujuan pengujian substantif terhadap piutang usaha adalah: Memperoleh keyakinan tentang keandalan catatan akuntansi yang bersangkutan dengan piutang usaha. Membuktikan keberadaan piutang usaha dan keterjadian transaksi yang berkaitan dengan piutang usaha yang dicantumkan di neraca. Membuktikan kelengkapan transaksi yang dicatat dalam catatan akuntansi dan kelengkapan saldo piutang usaha yang disajikan dalam neraca. Membuktikan hak kepemilikan klien atas piutang usaha yang dicantumkan di neraca. Membuktikan kewajaran penilaian piutang usaha yang dicantumkan di neraca. Membuktikan kewajaran penyajian dan pengungkapan piutang usaha di neraca.

- 5. Tujuan Audit dan Program Audit Untuk Mencapainya Saldo akun piutang, cadangan kerugian piutang yang disajikan dalam Laporan Keuangan Keberadaan Keterjadian Prosedur Audit Awal Kelengkapan Prosedur Analitik Penilaian atau Alokasi Pengujian Detail Transaksi Hak dan Kewajiban Pengujian Detail Saldo Penyajian dan Penyajian dan Pengungkapan Pengungkapan Saldo akun piutang, cadangan kerugian piutang yang sesungguhnya

- 6. Penjelasan : 1. Memperoleh keyakinan tentang keandalan catatan akuntansi yang bersangkutan dengan piutang usaha >>>> melakukan rekonsiliasi antara saldo piutang yang dicantumkan di neraca dengan akun piutang di dalam buku besar dan selanjutnya ke jurnal penjualan, jurnal penerimaan kas, dan jurnal umum. 2. Membuktikan keberadaan piutang usaha dan keterjadian transaksi yang berkaitan dengan piutang usaha yang dicantumkan di neraca. >>>>>pengujian ditujukan untuk membuktikan apakah aktiva yang dicantumkan di neraca sesuai dengan aktiva yang sesungguhnya ada dan berasal dari transaksi yang benar- benar terjadi.

- 7. Untuk membuktikan asersi keberadaan aktiva dan keterjadian transaksi pengujian substantif yang dilakukan : a.Pengujian analitik. b.Pemeriksaan bukti pendukung transaksi yang berkaitan dengan piutang usaha. c.Pemeriksaan pisah batas transaksi yang berkaitan dengan piutang usaha. d.Konfirmasi piutang usaha 3. Membuktikan asersi kelengkapan piutang usaha yang dicantumkan di neraca Untuk membuktikan bahwa piutang usaha yang dicantumkan di neraca mencakup semua klaim klien kepada debitur pada tanggal neraca dan mencakup semua transaksi yang berkaitan dengan piutang usaha dalam tahun yang diaudit pengujian substantif yang dilakukan : a.Pengujian analitik. b.Pemeriksaan bukti pendukung transaksi yang berkaitan dengan piutang usaha. c.Pemeriksaan pisah batas transaksi yang berkaitan dengan piutang usaha. d.Konfirmasi piutang usaha

- 8. 4. Membuktikan asersi hak kepemilikan klien atas piutang usaha yang dicantumkan di neraca. Piutang usaha yang ada pada tanggal neraca belum tentu merupakan hak milik klien, karena piutang tersebut telah dijual kepada perusahaan penagih atau digadaikan sebagai jaminan penarikan utang Pengujian substantif yang dilakukan : a.Pemeriksaan bukti pendukung transaksi yang berkaitan dengan piutang usaha. b.Konfirmasi piutang usaha.

- 9. 5. Membuktikan asersi penilaian piutang usaha yang dicantumkan di neraca. Piutang usaha disajikan di neraca dalam jumlah bruto dikurangi dengan taksiran kerugian tidak tertagihnya piutang usaha. Shg Cadangan Kerugian Piutang Usaha merupakan akun penilaian (valuation account) untuk mengurangi saldo piutang usaha Pengujian substantif untuk membuktikan kewajaran penentuan jumlah akun Cadangan Kerugian Piutang Usaha yang dicantumkan di neraca, sbb : 1.Prosedur audit awal. 2.Pengujian analitik 3.Pemeriksaan bukti pendukung transaksi yang berkaitan dengan piutang usaha. 4.Konfirmasi piutang usaha. 5.Penilaian terhadap kecukupan akun Cadangan Kerugian Piutang 6.Pembandingan penyajian piutang usaha di neraca dengan prinsip akuntansi berterima umum.

- 10. 6. Membuktikan asersi penyajian dan pengungkapan piutang usaha di neraca Pengujian substantif terhadap piutang usaha diarahkan membuktikan apakah unsur piutang usaha telah disajikan dan diungkapkan oleh klien di neracanya sesuai dengan prinsip akuntansi berterima umum pengujian substantif untuk membuktikan asersi penyajian dan pengungkapan piutang usaha di neraca adalah : membandingkan penyajian dan pengungkapan piutang usaha di neraca yang diaudit dengan prinsip akuntansi berterima umum.

- 11. PROGRAM PENGUJIAN SUBSTANTIF TERHADAP PIUTANG USAHA Program audit untuk pengujian substantif terhadap piutang usaha berisi prosedur audit yang dirancang untuk mencapai tujuan audit sedangkan tahap-tahap prosedur audit dimulai dari pemeriksaan yang bersifat luas dan umum sampai ke pemeriksaan yang bersifat rinci Prosedur audit dilaksanakan dalam lima tahap berikut ini: 1.Prosedur audit awal 2.Prosedur analitik 3.Pengujian terhadap transaksi rinci. 4.Pengujian terhadap saldo akun rinci, 5.Verifikasi terhadap penyajian dan pengungkapan

- 12. Prosedur Audit Kertas Pelaksa Pelaksa Kerja naan na Prosedur Audit Awal 1.Lakukan prosedur audit awal atas saldo akun piutang usaha yang akan diuji lebih lanjut a.Usut saldo piutang usaha yang tercantum di dalam neraca ke saldo akun piutang usaha yang bersangkutan di dalam buku besar. b.Hitung kembali saldo akun piutang usaha di dalam buku besar. c.Lakukan review terhadap mutasi luar biasa dalam jumlah dan sumber posting dalam akun Piutang Usaha dan akun Cadang Kerugian Piutang Usaha

- 13. Prosedur Audit Kertas Pelaksa Pelaksa Kerja naan na d. Usut saldo awal akun Piutang Usaha dan akun Cadangan Kerugian Piutang ke kertas kerja tahun yang lalu. e. Usut posting pendebitan akun Piutang Usaha ke dalam jurnal yang bersangkutan. f. Lakukan rekonsiliasi akun kontrol piutang usaha dalam buku besar ke buku pembantu piutang usaha Prosedur Analitik 2. Lakukan prosedur analitik. a. Hitung ratio berikut ini: (1) Tingkat perputaran piutang usaha (2) Ratio piutang usaha dengan aktiva lancar (3) Rate of return on sales

- 14. Prosedur Audit Kertas Pelaksa Pelaksa Kerja naan na (4) Ratio kerugian piutang usaha dengan penjualan kredit (5) Ratio kerugian piutang usaha dengan jumlah piutang usaha yang sesungguhnya tidak tertagih. b. Lakukan analisis hasil prosedur analitik dengan harapan yang didasarkan pada data masa lalu data industri, jumlah yang dianggarkan, atau data lain Pengujian terhadap Transaksi Rinci 3. Periksa sampel transaksi piutang yang tercatat ke dokumen yang

- 15. Prosedur Audit Kertas Pelaksa Pelaksa Kerja naan na a. Periksa pendebitan akun piutang usaha ke dokumen pendukung: faktur penjualan, laporan pengiriman barang, dan order penjualan b. Periksa pengkreditan akun piutang usaha ke dokumen pendukung: bukti kas masuk, memo kredit untuk retur dan rabat penjualan atau penghapusan piutang 4. Lakukan verifikasi pisah batas (cutoff) transaksi penjualan dan retur penjualan a. Periksa dokumen yang mendukung timbulnya piutang usaha dalam minggu terakhir tahun yang diaudit dan minggu pertama setelah tanggal neraca. b. Periksa dokumen yang mendukung berkurangnya piutang usaha dalam minggu terakhir tahun yang diaudit dan minggu pertama setelah tanggal neraca.

- 16. Prosedur Audit Kertas Pelaksa Pelaksa Kerja naan na 5. Lakukan verifikasi pisah batas (cutoff) transaksi penerimaan kas. a. Lakukan observasi apakah semua kas yang diterima pada hari' terakhir tahun yang diaudit telah dimasukkan ke dalam kas di tangan atau setoran dalam perjalanan dan penerimaan kas dalam tahun berikutnya tidak dimasukkan sebagai penerimaan kas tahun yang diaudit. b. Lakukan review terhadap dokumentasi berikut ini: ringkasan transaksi kas harian, copy bukti setor, rekening koran bank beberapa hari sebelum dan sesudahnya

- 17. Prosedur Audit Kertas Pelaksa Pelaksa Kerja naan na Pengujian terhadap Saldo Akun Rinci 6.Lakukan konfirmasi piutang. a.Tentukan metode, saat, dan luas konfirma si yang akan dilaksanakan b.Pilih debitur yang akan dikirimi surat konfir masi dan kirimkan konfirmasi c.Untuk konfirmasi positif yang tidak dipero leh jawabannya, laksanakan prosedur alter natif berikut ini: 1)Periksa dokumen yang mendukung pencatatan penerimaan kas dari debitur yang terjadi setelah tanggal neraca. 2)Periksa dokumen yang mendukung pendebitan dan pengkreditan akun piutang kepada debitur yang bersangkutan.

- 18. Prosedur Audit Kertas Pelaksa Pelaksa Kerja naan na 7. Lakukan evaluasi terhadap kecukupan akun Cadangan Kerugian Piutang Usaha yang dibentuk oleh klien. a. Lakukan footing dan cross-footing daftar saldo piutang dan cocokkan jumlahnya dengan akun piutang usaha dalam buku besar. b. Lakukan pengujian penentuan umur piutang usaha yang dibuat oleh klien. c. Bandingkan cadangan kerugian piutang usaha yang tercantum di neraca tahun yang diaudit dengan cadangan tersebut yang tercantum di neraca tahun sebelumnya. d. Periksa catatan kredit untuk debitur yang utangnya telah kadaluwarsa (lewat waktu).

- 19. Prosedur Audit Kertas Pelaksa Pelaksa Kerja naan na Verifikasi Penyajian dan Pengungkapan 8.Bandingkan penyajian piutang usaha di neraca dengan prinsip akuntansi berterima umum a. Periksa klasifikasi piutang usaha ke dalam kelompok aktiva lancar dan aktiva tidak lancar. b. Periksa jawaban konfirmasi bank. c. Periksa klasifikasi piutang ke dalam kelompok piutang usaha dan piutang nonusaha. d. Periksa kecukupan pengungkapan dan akuntansi untuk piutang antarpihak yang memiliki hubungan istimewa, piutang yang digadaikan, anjak piutang. e. Periksa surat representasi klien mengenai piutang. sesudah tanggal neraca, untuk menentukan ketepatan pisah batas

- 20. 1. Prosedur Awal 6 prosedur dalam melakukan rekonsiliasi informasi piutang usaha di neraca dengan catatan akuntansi yang bersangkutan e Buku a Jurnal Neraca Besar b (b) c (c) d f Kertas Kerja Buku Tahun Lalu Pembantu

- 21. a. Usut Saldo Piutang yang Tercantum di Neraca Ke Saldo Akun Piutang Usaha yang Bersangkutan di dalam Buku Besar Tujuan memperoleh keyakinan bahwa saldo piutang yang tercantum di neraca didukung dengan catatan akuntansi yang andal kebenaran mekanisme pencatatannya, caranya saldo piutang yang dicantumkan di neraca diusut ke akun buku besar berikut ini: Piutang Usaha: yang merupakan akun yang digunakan untuk menampung transaksi timbulnya piutang usaha dari transaksi penjualan kredit, penerimaan kas dari debitur, dan penghapusan piutang usaha. Piutang Nonusaha: yang terdiri dari akun-akun piutang kepada karyawan, piutang penjualan saham, piutang klaim asuransi, piutang pengembalian pajak, piutang dividen dan bunga dan Iain-lain akun piutang yang timbul bukan dari transaksi penjualan barang dan jasa yang dihasilkan oleh perusahaan. Cadangan Kerugian Piutang Usaha: yang merupakan akun penilai, untuk mengurangi saldo piutang usaha bruto menjadi saldo piutang usaha bersih yang diperkirakan dapat ditagih dari debitur.

- 22. b. Hitung Kembali Saldo Akun Piutang di dalam Buku Besar Untuk memperoleh keyakinan mengenai ketelitian penghitungan saldo akun piutang usaha, auditor menghitung kembali saldo akun Piutang Usaha dan Piutang Nonusaha, dengan cara menambah saldo awal dengan jumlah pendebitan dan menguranginya dengan jumlah peng-kreditan akun tersebut c. Lakukan Review terhadap Mutasi Luar Biasa dalam Jumlah dan Sumber Posting dalam Akun Piutang Usaha dan Akun Cadangan Kerugian Piutang Usaha Kecurangan dalam transaksi penjualan kredit dan transaksi yang mengurangi piutang usaha (retur penjualan dan penghapusan piutang) dapat ditemukan melalui review atas mutasi luar biasa, baik dalam jumlah maupun sumber posting dalam akun Piutang Usaha dan akun Cadangan Kerugian Piutang Usaha

- 23. d. Usut Saldo Awal Akun Piutang Usaha dan Akun Cadangan Kerugian Piutang Usaha ke Kertas Kerja Tahun yang Lalu Untuk memperoleh keyakinan atas kebenaran saldo awal kedua akun tersebut. Perlu melakukan pengusutan saldo awal akun Piutang Usaha dan akun Cadangan Kerugian Piutang Usaha ke kertas kerja tahun yang lalu. Hal ini dilakukan karena Kertas kerja tahun lalu dapat menyediakan informasi tentang berbagai koreksi yang diajukan oleh auditor dalam audit tahun yang lalu, sehingga auditor dapat mengevaluasi tindak lanjut yang telah ditempuh oleh klien dalam menanggapi koreksi yang diajukan oleh auditor tersebut e. Usut Posting Pendebitan dan Pengkreditan Akun Piutang ke dalam Jurnal yang Bersangkutan Pengusutan ini dilakukan oleh auditor untuk memperoleh keyakinan bahwa mutasi penambahan dan pengurangan piutang usaha berasal dari jurnal-jurnal yang bersangkutan.

- 24. f. Lakukan Rekonsiliasi Akun Kontrol Piutang di dalam Buku Besar ke Buku Pembantu Piutang yang Bersangkutan Tujuan untuk memperoleh keyakinan bahwa catatan akuntansi klien yang bersangkutan dengan piutang usaha dapat dipercaya ketelitiannya Caranya : Saldo akun kontrol (controlling account) piutang usaha di dalam buku besar dicocokkan dengan jumlah saldo akun pembantu (subsidiary atcounts) piutang usaha, begutu juga untuk piutang non usaha

- 25. 2. Prosedur Analitik Pengujian analitik dimaksudkan untuk membantu auditor dalam memahami bisnis klien dan dalam menemukan bidang yang memerlukan audit lebih intensif, caranya melakukan perhitungan berbagai ratio, Pembandingan ini membantu auditor untuk mengungkapkan: (1) peristiwa atau transaksi yang tidak biasa, (2) perubahan akuntansi, (3) perubahan usaha, (4) fluktuasi acak, atau (5) salah saji. Formula : Rasio : 1.Pendapatan penjualan bersih : Rerata 1.Tingkat perputaran piutang usaha piutang usaha 2.Saldo piutang usaha : Aktiva lancar 2.Ratio piutang usaha dengan aktiva lancar 3.Laba bersih + Pendapatan penjualan bersih 3.Rate of return on net sales 4.Kerugian piutang usaha : Pendapatan penjualan 4.Ratio kerugian piutang usaha dengan pendapatan penjual an bersih bersih 5.Kerugian piutang usaha : Piutang yang usaha 5.Ratio kerugian piutang usaha dengan sesungguhnya tidak tertagih piutang usaha yang sesungguhnya tidak tertagih

- 26. 3. Prosedur Audit terhadap Transaksi Rinci Yang akan dilakukan : 1.Pengujian substantif terhadap transaksi rinci yang mendebit dan mengkredit akun Piutang Usaha. Transaksi yang mendebit dan mengkredit (transaksi yang berpengaruh) piutang usaha : a.Transaksi penjualan kredit b.Transaksi retur penjualan c.Transaksi penghapusan piutang usaha, dan d.Transaksi penerimaan kas dari piutang usaha 2.Pengujian pisah batas (Cut off) yang digunakan untuk mencatat transaksi yang berkaitan dengan akun tersebut

- 27. 1. Pada pengujian rinci Periksa Sampel Transaksi yang Tercatat dalam Akun Piutang Usaha Ke Dokumen yang Mendukung Timbulnya Transaksi Tersebut Prosedur dimulai dari buku pembantu piutang usaha. Pengujian dilaksanakan dengan mengambil sampel berikut ini: a.Sampel akun debitur yang akan diperiksa transaksi mutasinya. b.Sampel transaksi yang dicatat dalam akun debitur pilihan. a. Periksa Pendebitan Akun Piutang ke Dokumen Pendukung: Faktur Penjualan, Laporan Pengiriman Barang, dan Order Penjualan 1.Mengambil dari arsip klien faktur penjualan beserta dokumen pendukungnya: laporan pengiriman barang dan order penjualan. 2.Memeriksa kelengkapan dokumen yang mendukung faktur penjualan. 3.Memeriksa kesesuaian data yang tercantum dalam faktur penjualan dan dokumen pendukungnya. 4.Memeriksa kebenaran data yang di-posting ke dalam akun debitur berdasarkan faktur penjualan. 5.Memastikan bahwa semua faktur penjualan yang disampel telah dicatat di sebelah debit akun debitur

- 28. b. Periksa Pengkreditan Akun Piutang Ke Dokumen Pendukung: Bukti Kas Masuk, Memo Kredit Untuk Retur Penjualan atau Penghapusan Piutang 1.Mengambil dari arsip klien bukti kas masuk dan memo kredit beserta dokumen pendukungnya: surat pemberitahuan (remittance advice) dan laporan penerimaan barang.. 2.Memeriksa kelengkapan dokumen yang mendukung bukti kas masuk dan memo kredit. 3.Memeriksa kesesuaian data yang tercantum dalam bukti kas masuk dan memo kredit dan dokumen pendukungnya. 4.Memeriksa kebenaran data yang di-posting ke dalam akun debitur berdasarkan bukti kas masuk dan memo kredit. 5.Memastikan bahwa semua bukti kas masuk dan memo kredit yang disampel telah dicatat di sebelah kredit akun debitur

- 29. 1. Lakukan Verifikasi Pisah Batas (Cutoff) Transaksi Maksud : untuk membuktikan apakah klien menggunakan pisah batas yang konsisten dalam memperhitungkan transaksi penjualan yang termasuk dalam tahun yang diaudit dibanding dengan tahun sebelumnya Akibat tidak memakai pisah batas (cutoff) 1.Transaksi penjualan yang seharusnya diakui sebagai pendapatan tahun berikutnya, dicatat oleh klien sebagai pendapatan tahun yang diaudit. 2.Transaksi penjualan tahun yang diaudit dapat diakui oleh klien sebagai pendapatan tahun berikutnya Transaksi yang menjadi perhatian audit : transaksi penjualan, retur penjualan, dan penerimaan kas dari debitur yang terjadi dalam beberapa minggu sebelum dan sesudah tanggal neraca

- 30. Prosedur pemeriksaan yang dilakukan pada Pisah Batas (Cutoff) 1. Periksa dokumen yang mendukung timbulnya piutang usaha dalam minggu terakhir tahun yang diaudit dan minggu pertama setelah tanggal neraca Dengan membandingkan tanggal faktur, tanggal laporan pengiriman barang, dan syarat penjualan yang digunakan, auditor dapat membuktikan apakah transaksi penjualan dan bertambahnya piutang usaha yang terjadi dalam periode sebelum dan sesudah tanggal neraca, telah dicatat dalam periode akuntansi yang seharusnya 2.Periksa dokumen yang mendukung berkurangnya piutang usaha dalam minggu terakhir tahun yang diaudit dan minggu pertama setelah tanggal neraca Dari pemeriksaan ini auditor dapat membuktikan ketepatan pisah batas yang dipakai oleh klien dalam mencatat pengurangan piutang usaha dari penerimaan kas dari debitur. Contoh : dokumen bukti kas masuk dan surat pemberitahuan (remittance advice) dari debitur yang dipakai sebagai dasar pencatatan ke di dalam kartu piutang.

- 31. 3. Lakukan Verifikasi Pisah Batas {Cutoff) Transaksi Penerimaan Kas Membuktikan apakah penerimaan kas tersebut telah dimasukkan ke dalam kas di tangan atau setoran dalam perjalanan dan penerimaan kas dalam tahun berikutnya tidak dimasukkan sebagai penerimaan kas tahun yang diaudit seharusnya Review yang dilakukan terhadap dokumentasi : ringkasan transaksi kas harian, copy bukti setor, rekening koran bank beberapa hari sebelum dan sesudah tanggal neraca.

- 32. 4. Pengujian Terhadap Saldo Akun Rinci Tujuan pengujian saldo akun piutang usaha rinci adalah untuk memverifikasi: a. Keberadaan atau keterjadian b. Kelengkapan c. Hak kepemilikan d.Penilaian Hal hal yang dilakukan : 1. Lakukan Konfirmasi Piutang Tahapan dalam konfirmasi piutang : a.Tentukan metode, saat, dan luas konfirmasi yang akan dilaksanakan dengan metode : Metode konfirmasi positif adalah metode konfirmasi yang auditor meminta jawaban penegasan dari debitur, baik dalam hal terdapat kesesuaian maupun ketidak-sesuaian antara saldo utang debitur menurut catatan akuntansinya dengan saldo utangnya yang tercantum di dalam surat konfirmasi tersebut.

- 33. Metode konfirmasi positif umumnya digunakan jika auditor menghadapi situasi: (1) saldo piutang klien kepada debitur secara individual berjumlah besar, (2) auditor mempunyai dugaan bahwa terdapat banyak akun piutang usaha yang disengketakan antara klien dengan debiturnya atau terdapat ketidaktelitian atau kecurangan saldo akun piutang usaha Metode konfirmasi negatif adalah metode konfirmasi yang auditor meminta jawaban penegasan dari debitur hanya jika terdapat ketidaksesuaian antara saldo utang debitur menurut catatan akuntansinya dengan saldo utangnya yang tercantum di dalam surat konfirmasi tersebut

- 34. Metode konfirmasi negatif umumnya digunakan oleh auditor jika: (1)pengendalian intern terhadap piutang usaha dinilai baik oleh auditor, (2)akun piutang klien berjumlah banyak dengan saldo piutang usaha yang secara individual kecil, (3) auditor memperkirakan bahwa debitur yang menerima konfirmasi tidak akan menaruh perhatian terhadap surat konfirmasi yang diterimanya

- 35. Lanjutan tahapan dalam konfirmasi piutang : b.Kirimkan surat konfirmasi kepada debitur c.Untuk konfirmasi positif yang tidak diperoleh jawabannya, laksanakan prosedur alternatif berikut ini: 1.Periksa dokumen yang mendukung pencatatan penerimaan kas dari debitur yang terjadi setelah tanggal neraca. Pemeriksaan penerimaan kas dari debitur yang terjadi setelah tanggal neraca akan dapat memberikan informasi kepada auditor mengenai keberadaan debitur yang saldo piutang kepadanya dicantumkan di neraca klien. Prosedur audit ini juga merupakan prosedur audit alternatif, jika surat konfirmasi yang dikirimkan kepada debitur tidak diperoleh jawaban. 2.Periksa dokumen yang mendukung pendebitan dan pengkreditan akun piutang usaha kepada debitur yang bersangkutan. Dokumen pendukung transaksi timbulnya piutang usaha ini mempunyai dua tujuan: (1) untuk membuktikan keberadaan piutang usaha dan (2) untuk membuktikan hak milik atas piutang usaha yang dicantumkan di neraca.

- 36. 5. Evaluasi Terhadap Kecukupan Cadangan Kerugian Piutang Usaha yang Dibuat Oleh Klien Prosedur ini ditempuh oleh auditor untuk memverifikasi penilaian piutang usaha yang dicantumkan di neraca. Menurut prinsip akuntansi berterima umum, piutang usaha disajikan dalam neraca pada nilai bersih yang dapat ditagih dari debitur (net realizable value) pada tanggal neraca. Oleh karena itu, verifikasi penilaian dimaksudkan untuk menilai kewajaran penentuan jumlah cadangan kerugian piutang usaha yang dibentuk oleh klien pada tanggal neraca. Nilai piutang usaha dihitung dengan formula berikut ini: Piutang Usaha Bruto x Cadangan Kerugian Piutang Usaha x - Piutang Usaha Bersih x

- 37. Pemeriksaan yang dilakukan : 1. Hitung kembali cadangan kerugian piutang usaha yang dibuat oleh klien a.Cadangan tersebut biasanya dihitung berdasarkan persentase tertentu dari pendapatan penjualan atau sebagai persentase tertentu dari saldo piutang usaha pada tanggal neraca. b.Menghitung ratio untuk beberapa tahun sebelumnya guna menilai kewajaran jumlah cadangan kerugian piutang usaha: 1.Tingkat perputaran piutang usaha yang dihitung dengan rumus: pendapatan penjualan dibagi rerata saldo piutang usaha). 2.Jumlah hari pengumpulan piutang usaha (days' sales to collection) yang dihitung dengan rumus: 365 dibagi tingkat perputaran piutang usaha

- 38. Pemeriksaan yang dilakukan : 2. Periksa penentuan umur piutang usaha yang dibuat oleh klien. Langkah pertama dalam memverifikasi kewajaran penilaian piutang usaha adalah meminta dari klien daftar umur piutang usaha per tanggal neraca. Terhadap daftar umur piutang usaha tersebut auditor melakukan prosedur audit berikut ini: 1.Lakukan footing dan cross footing terhadap daftar umur piutang usaha tersebut. 2.Bandingkan jumlah piutang usaha menurut daftar umur piutang ke akun Piutang Usaha di dalam buku besar. 3.Usut saldo piutang usaha kepada setiap debitur ke dalam kartu piutang yang bersangkutan. 4.Periksa penentuan umur piutang kepada setiap debitur dengan menggunakan informasi berikut ini: a. Periksa syarat penjualan yang berlaku. b. Periksa tanggal faktur yang belum dibayar oleh debitur pada tanggal neraca. c. Hitung kembali umur piutang kepada setiap debitur sejak tanggal faktur tersebut pada butir 3b sampai dengan tanggal neraca.

- 39. 3. Bandingkan cadangan kerugian piutang usaha yang tercantum di neraca tahun yang diaudit dengan cadangan tersebut yang tercantum di neraca tahun sebelumnya. Untuk menilai cukup tidaknya cadangan kerugian piutang yang dicantumkan di neraca klien, auditor membandingkan cadangan kerugian piutang usaha yang dibentuk oleh klien di neraca sekarang dengan yang dibentuk di neraca tahun sebelumnya. 4. Periksa catatan kredit untuk debitur yang utangnya telah kadaluwarsa. Mengajukan pertanyaan kepada klien mengenai kemungkinan dapat ditagih atau tidaknya piutang yang telah lama kadaluwarsa tersebut.

- 40. 6. Penyajian dan Pengungkapan Akun dalam Laporan Keuangan Bandingkan Penyajian Piutang Usaha dengan Penyajian Menurut Prinsip Akuntansi Berterima Umum Prosedur audit terhadap penyajian dan pengungkapan piutang usaha adalah: (1)memeriksa klasifikasi piutang ke dalam kelompok aktiva lancar dan aktiva tidak lancar, (2)memeriksa klasifikasi piutang ke dalam kelompok piutang- usaha dan piutang nonusaha, (3)menentukan kecukupan pengungkapan dan akuntansi untuk transaksi antar pihak yang memiliki hubungan istimewa, piutang yang digadaikan, piutang yang telah dianjakkan (factored account receivable) ke perusahaan anjak piutang.

- 41. Periksa klasifikasi piutang ke dalam kelompok aktiva lancar dan aktiva tidak lancar. Menurut prinsip akuntansi berterima umum, Piutang yang tidak dapat dimasukkan dalam kelompok aktiva lancar harus disajikan terpisah dari piutang usaha dan disajikan dalam kelompok aktiva tidak lancar. Contoh piutang kepala manajer perusahaan, direksi, dan perusahaan afiliasi yang laporan keuangannya tidak dikonsolidasikan Periksa klasifikasi piutang ke dalam kelompok piutang usaha dan piutang nonusaha. Piutang karyawan, piutang penjualan saham, piutang klaim asuransi, piutang pengembalian pajak. piutang dividen dan bunga harus disajikan terpisah dari piutang usaha. Tentukan kecukupan pengungkapan dan akuntansi untuk transaksi antarpihak yang memilik: hubungan istimewa, piutang yang digadaikan, piutang yang telah dianjakkan (factored accoun: receivable) ke perusahaan anjak piutang. Menurut prinsip akuntansi berterima umumtransaksi antar pihak yang memiliki hubungan istimewa harus diungkapkan memadai dalam neraca. begitu pula, piutang yang digadaikan dan yang dianjakkan harus diungkapkan memadai dalam neraca.

- 42. Terima kasih.