Más contenido relacionado

Más de savillsvietnam (6)

Savills - Ha Noi Market Brief Q3 2009 VN

- 1. Văn phòng cho thuê

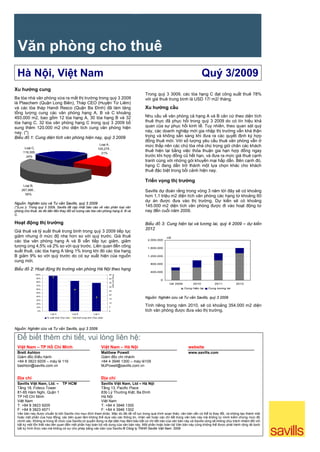

Hà Nội, Việt Nam Quý 3/2009

Xu hướng cung

Trong quý 3 3009, các tòa hạng C đạt công suất thuê 78%

Ba tòa nhà văn phòng vừa ra mắt thị trường trong quý 3 2009 với giá thuê trung bình là USD 17/ m2/ tháng.

là Plaschem (Quận Long Biên), Tháp CEO (Huyện Từ Liêm)

và các tòa tháp Handi Resco (Quận Ba Đình) đã làm tăng Xu hướng cầu

tổng lượng cung các văn phòng hạng A, B và C khoảng

493.000 m2, bao gồm 12 tòa hạng A, 30 tòa hạng B và 32 Nhu cầu về văn phòng cả hạng A và B căn cứ theo diện tích

tòa hạng C. 32 tòa văn phòng hạng C trong quý 3 2009 bổ thuê thực đã phục hồi trong quý 3 2009 do có tín hiệu khả

sung thêm 120.000 m2 cho diện tích cung văn phòng hiện quan của sự phục hồi kinh tế. Tuy nhiên, theo quan sát quý

nay. (*) này, các doanh nghiệp mới gia nhập thị trường vẫn khá thận

Biểu đồ 1: Cung diện tích văn phòng hiện nay, quý 3 2009 trọng và không sẵn sàng khi đưa ra các quyết định ký hợp

đồng thuê mới. Với số lượng yêu cầu thuê văn phòng vẫn ở

Loại A, mức thấp nên các chủ tòa nhà chú trọng giữ chân các khách

Loại C, 105,275 ,

119,305, 21%

thuê hiện tại bằng việc thỏa thuận gia hạn hợp đồng ngay

24% trước khi hợp đồng cũ hết hạn, và đưa ra mức giá thuê cạnh

tranh cùng với những gói khuyến mại hấp dẫn. Bên cạnh đó,

hạng C đang dần trở thành một lựa chọn khác cho khách

thuê đặc biệt trong bối cảnh hiện nay.

Triển vọng thị trường

Loại B,

267,995 , Savills dự đoán rằng trong vòng 3 năm tới đây sẽ có khoảng

55%

hơn 1,1 triệu m2 diện tích văn phòng các hạng từ khoảng 60

dự án được đưa vào thị trường. Dự kiến sẽ có khoảng

Nguồn: Nghiên cứu và Tư vấn Savills, quý 3 2009

(*)Lưu ý: Trong quý 3 2009, Savills đã cập nhật báo cáo về việc phân loại văn 145.000 m2 diện tích văn phòng được đi vào hoạt động từ

phòng cho thuê, do đó dẫn đến thay đổi số lượng các tòa văn phòng hạng A, B và nay đến cuối năm 2009.

C.

Hoạt động thị trường Biểu đồ 3: Cung hiện tại và tương lai, quý 4 2009 – dự kiến

2012

Giá thuê và tỷ suất thuê trung bình trong quý 3 2009 tiếp tục

giảm nhưng ở mức độ nhẹ hơn so với quý trước. Giá thuê m2

2,000,000

các tòa văn phòng hạng A và B vẫn tiếp tục giảm, giảm

tương ứng 4,5% và 2% so với quý trước. Liên quan đến công 1,600,000

suất thuê, các tòa hạng A tăng 1% trong khi đó các tòa hạng

B giảm 9% so với quý trước do có sự xuất hiện của nguồn 1,200,000

cung mới.

800,000

Biểu đồ 2: Hoạt động thị trường văn phòng Hà Nội theo hạng

400,000

100% 45

USD/ m2/ tháng

90% 40

0

80% 35

Q4 2009 2010 2011 2012

70%

30

60% Cung hiện tại Cung tương lai

25

50%

20

40%

15 Nguồn: Nghiên cứu và Tư vấn Savills, quý 3 2009

30%

20% 10

10% 5

Tính riêng trong năm 2010, sẽ có khoảng 354.000 m2 diện

0% 0 tích văn phòng được đưa vào thị trường.

Loại A Loại B Loại C

Tỷ suất thuê (Trục trái) Giá thuê trung bình (Trục phải)

Nguồn: Nghiên cứu và Tư vấn Savills, quý 3 2009

Để biết thêm chi tiết, vui lòng liên hệ:

Việt Nam – TP Hồ Chí Minh Việt Nam – Hà Nội website

Brett Ashton Matthew Powell www.savills.com

Giám đốc Điều hành Giám đốc chi nhánh

+84 8 3823 9205 – máy lẻ 116 +84 4 3946 1300 – máy lẻ105

bashton@savills.com.vn MJPowell@savills.com.vn

Địa chỉ Địa chỉ

Savills Việt Nam, Ltd. – TP HCM Savills Việt Nam, Ltd – Hà Nội

Tầng 18, Fideco Tower Tầng 13, Pacific Place

81-85 Hàm Nghi, Quận 1 83b Lý Thường Kiệt, Ba Đình

TP Hồ Chí Minh Hà Nội

Việt Nam Việt Nam

T: +84 8 3823 9205 T: +84 4 3946 1300

F: +84 8 3823 4571 F: +84 4 3946 1302

Văn bản này được chuẩn bị bởi Savills cho mục đích tham khảo. Mặc dù đã rất nỗ lực trong quá trình soạn thảo, văn bản vẫn có thể bị thay đổi, và không tạo thành một

hoặc một phần của hợp đồng; các bên quan tâm không thể dựa vào các thông tin, nhận xét hoặc các chi tiết trong văn bản này mà không tự mình kiểm chứng mức độ

chính xác. Không ai trong tổ chức của Savills có quyền đứng ra đại diện hay đảm bảo bất cứ chi tiết nào của văn bản này và Savills cũng sẽ không chịu trách nhiệm đối với

bất kỳ một tổn thất nào liên quan đến một phần hay toàn bộ nội dung của văn bản này. Một phần hoặc toàn bộ Văn bản này cũng không thể được phát hành rộng rãi dưới

bất kỳ hình thức nào mà không có sự cho phép bằng văn bản của Savills.© Công ty TNHH Savills Việt Nam. 2009

- 2. Bán lẻ

Hà Nội, Việt Nam Quý 3/2009

Nguồn cung Khu vực trung tâm hiện vẫn có giá thuê đắt nhất trong khoảng

40USD tới 150USD với tỷ lệ thuê luôn đạt mức trên 90%. Ngay

Savills phân loại 4 nhóm chính của thị trường bán lẻ như sau: sau khu trung tâm là khu vực nội thành với giá thuê trung bình

1) Trung tâm mua sắm/ Trung tâm bách hóa và Đại siêu thị 2) dao động trong khoảng 20USD tới 120US/ m2/ tháng. Giá thuê

Siêu thị (với diện tích từ 300m2 trở lên), 3) Trung tâm bán sỉ, tại khu vực ngoại thành ở mức 7USD đến 50USD/ m2.

và 4) Khối đế bán lẻ.

Xu hướng nguồn cầu

Vincom Galleries là trung tâm mua sắm duy nhất được đưa

vào sử dụng trong quý 3 năm 2009 với tổng diện tích gần Mặc dù nền kinh tế đang gặp khó khăn, xong thị trường bán lẻ

15.000 m2. Trong quý 3 năm 2009, tổng diện tích bán lẻ trên của Việt Nam vẫn đat được tốc độ tăng trưởng 20%. Savills

thị trường hiện nay là khoảng 360.000 m2, được cung ứng bởi nhận định rằng nguồn cầu cho mặt bằng bán lẻ Hà Nội sẽ có

10 trung tâm thương mại/ trung tâm bách hóa/ đại siêu thị, 78 xu hướng tăng nhẹ khi nền kinh tế có những tín hiệu hồi phục

siêu thị và siêu thị điện máy, 2 trung tâm bán sỉ và 12 khối đế tốt. Tuy nhiên, chỉ số CPI tăng cao trở lại có thể ảnh hưởng tới

bán lẻ. Khu vực trung tâm thành phố hoạt động khá hiệu quả sức mua của những mặt hàng không thiết yếu, và trực tiếp ảnh

với mức giá thuê luôn ở mức ổn định và tỷ lệ thuê luôn đạt hưởng xấu tới thị trường bán lẻ.

mức cao, trong khi đó việc định vị thì trường chưa hợp lý đã

làm cho các dự án ở khu vực nội và ngoại thành hoạt động

Triển vọng thị trường

chưa thực sự hiệu quả.

Biểu đồ 3: Dự báo nguồn cung, Q4 2009 - 2012

Biểu đồ 1: Thị phần diện tích bán lẻ theo vị trí, quý 3 2009 Cung hiện tại Cung tương lai

m2

1,200,000

Khu trung tâm Khu nội thành Khu ngoại thành

100% 1,000,000

90%

80% 800,000

70%

60% 600,000

50%

40% 400,000

30%

20% 200,000

10%

0

0%

Q1 2009 Q2 2009 Q3 2009 2009 2010 2011 2012

Nguồn: Nghiên cứu và Tư vấn Savills, quý 3 2009 Nguồn: Nghiên cứu và Tư vấn Savills, quý 3 2009

Biểu đồ 2: Thị phần diện tích bán lẻ theo loại hình, quý 3 2009 Biểu đồ 3 cho thấy, Hà Nội dự kiến sẽ có thêm khoảng 11.200

m2 diện tích bán lẻ trong quý 4 năm 2009. Những dự án dự

Khối đế bán lẻ kiến hoàn thành trong quý 4 2009 bao gồm có tòa nhà Tam Đa

5% Đại siêu thị (249A Thụy Khuê) và tòa nhà M5 nằm trên đường Nguyễn Chí

24%

Siêu thị

Thanh. Cũng theo dự kiến đến cuối năm 2010 sẽ có khoảng

31% 82.000 mét vuông diện tích bán lẻ vào thị trường, trong đó có

một vài dự án lớn như trung tâm thương mại Cửa Nam, chợ

Hàng Da, Hà Nội Plaza và tòa tháp Sky City. Đến 2011, diện

Trung tâm mua tích bán lẻ tại Hà Nội sẽ tăng thêm hơn 425.000 m2. Phần lớn

sắm nguồn cung trong tương lại của năm 2011 đều tập trung ở khu

16%

Trung tâm bán s ỉ Trung tâm bách vực nội thành.

16% hóa

8%

Nguồn: Nghiên cứu và Tư vấn Savills, quý 3 2009

Để biết thêm chi tiết, vui lòng liên hệ:

Việt Nam – TP Hồ Chí Minh Việt Nam – Hà Nội website

Brett Ashton Matthew Powell www.savills.com

Giám đốc Điều hành Giám đốc chi nhánh

+84 8 3823 9205 – máy lẻ 116 +84 4 3946 1300 – máy lẻ105

bashton@savills.com.vn MJPowell@savills.com.vn

Địa chỉ Địa chỉ

Savills Việt Nam, Ltd. – TP HCM Savills Việt Nam, Ltd – Hà Nội

Tầng 18, Fideco Tower Tầng 13, Pacific Place

81-85 Hàm Nghi, Quận 1 83b Lý Thường Kiệt, Ba Đình

TP Hồ Chí Minh Hà Nội

Việt Nam Việt Nam

T: +84 8 3823 9205 T: +84 4 3946 1300

F: +84 8 3823 4571 F: +84 4 3946 1302

Văn bản này được chuẩn bị bởi Savills cho mục đích tham khảo. Mặc dù đã rất nỗ lực trong quá trình soạn thảo, văn bản vẫn có thể bị thay đổi, và không tạo thành một

hoặc một phần của hợp đồng; các bên quan tâm không thể dựa vào các thông tin, nhận xét hoặc các chi tiết trong văn bản này mà không tự mình kiểm chứng mức độ

chính xác. Không ai trong tổ chức của Savills có quyền đứng ra đại diện hay đảm bảo bất cứ chi tiết nào của văn bản này và Savills cũng sẽ không chịu trách nhiệm đối với

bất kỳ một tổn thất nào liên quan đến một phần hay toàn bộ nội dung của văn bản này. Một phần hoặc toàn bộ Văn bản này cũng không thể được phát hành rộng rãi dưới

bất kỳ hình thức nào mà không có sự cho phép bằng văn bản của Savills.© Công ty TNHH Savills Việt Nam. 2009

- 3. Căn hộ dịch vụ

Hà Nội, Việt Nam Quý 3/2009

Xu hướng cung Xu hướng cầu

Tổng cung trên thị trường căn hộ dịch vụ trong quý 3 2009 Nhìn chung, cầu trên thị trường căn hộ dịch vụ đều giảm đối

tăng lên đến trên 219.000 m2 do có thêm khoảng 100 căn hộ với cả ba hạng so với quý 2 2009. Có thể đây là kết quả của

mới từ dự án Hanoi Fraser Suites tại 51 đường Xuân Diệu, việc một số chuyên gia nước ngoài chuyển sang thuê căn hộ

quận Tây Hồ, được tung vào thị trường. Trong khoảng 100 tư nhân

căn hộ mới này, có hai căn áp mái được giới thiệu ra thi

trường. Cầu căn hộ dịch vụ chủ yếu từ đội ngũ các chuyên gia nước

ngoài làm việc tại các Đại sứ quán, các tổ chức phi chính phủ

Hiện có 41 tòa nhà trên 7 quận Hà Nội cung cấp cho thị quốc tế, và các công ty nước ngoài. Mặc dù dấu hiệu phục hồi

trường gần 2.200 căn hộ, với các loại hình studio, căn hộ 1 kinh tế đã được nhìn thấy ở nhiều nước trên thế giới, chẳng

phòng ngủ tới căn hộ 6 phòng ngủ, và căn hộ áp mái. Diện hạn như Anh, Mỹ, v…v…, xong có thể trong thời gian sắp tới,

tích của các loại hình căn hộ dao động từ trên 40m2 tới cầu về căn hộ dịch vụ vẫn tiếp tục giảm nhẹ do các công ty

560m2. nước ngoài vẫn còn đang gặp khó khăn từ dư âm của cuộc

khủng hoảng kinh tế vừa qua để lại. Do vậy, các công ty vẫn

Hoạt động thị trường căn hộ dịch vụ Hà Nội, quý 3 còn đang cân nhắc việc quay trở lại Việt Nam kinh doanh dài

2008 – quý 3 2009 hạn tại thời điểm này.

Công suất cho thuê (trục trái)

Giá thuê trung bình (trục phải) USD/ m2/ tháng Triển vọng thị trường

%

100 30.0 Nguồn cung hiện tại và tương lai

Căn hộ

25.0 dịch vụ Cung hiện tại Cung mới

80

4,000

20.0

60 3,500

15.0 3,000

40 2,500

10.0

2,000

20 1,500

5.0

1,000

0 0.0 500

Q3 2008 Q4 2008 Q1 2009 Q2 2009 Q3 2009 0

Nguồn: Nghiên cứu và Tư vấn của Savills, Q3 2009 2009 2010 2011 2012 Các năm

tiếp theo

*Giá thuê trung bình ước tính và phí dịch vụ, không bao gồm thuế VAT,

tính trên diện tích thực. Nguồn: Nghiên cứu và Tư vấn của Savills, Q3 2009

Từ quý 3 2008, giá thuê trung bình trên phân khúc thị trường Trong quý 4 2009, Hà Nội sẽ có khoảng 10 căn hộ dịch vụ còn

căn hộ dịch vụ liên tục giảm. Trong quý 3 2009, giá thuê căn lại của dự án Hanoi Fraser Suites ở Tây Hồ được đưa ra thị

hộ dịch vụ giảm 4,8%, tương ứng với 1,2 USD/m2/ tháng so trường. Đến khoảng 2012, theo dự kiến sẽ có thêm 7 dự án

với quý 2 2009. căn hộ dịch vụ tung hơn 1.200 căn hộ ra thị trường.

Trong quý 3 2009, công suất thuê trên thị trường căn hộ dịch Cầu Vĩnh Tuy vừa được khánh thành đưa vào hoạt động. Cầu

vụ giảm 3% so với quý 2 2009 xuống còn 88%. Nguyên nhân Nhật Tân dự kiến hoàn thành vào năm 2012. Ngoài ra còn rất

của việc giảm công suất thuế này dường như do tăng nguồn nhiều các dự án cơ sở hạ tầng lớn đang được triển khai, kết

cung từ 100 căn hộ mới, tương đương tăng khoảng 4% tổng nối khu vực phía Tây Hà Nội (trước là Hà Tây) với khu trung

cung của phân khúc thị trường căn hộ dịch vụ trong quý 2 tâm thành phố, ví dụ như dự án đường Lê Văn Lương kéo dài

2009. và dự án tàu điện ngầm Cát Linh – Hà Đông. Tất cả các dự án

này sẽ mang lại những tác động tích cức tới phân khúc thị

trường căn hộ dịch vụ trong tương lai.

Để biết thêm chi tiết, vui lòng liên hệ:

Việt Nam – TP Hồ Chí Minh Việt Nam – Hà Nội website

Brett Ashton Matthew Powell www.savills.com

Giám đốc Điều hành Giám đốc chi nhánh

+84 8 3823 9205 – máy lẻ 116 +84 4 3946 1300 – máy lẻ105

bashton@savills.com.vn MJPowell@savills.com.vn

Địa chỉ Địa chỉ

Savills Việt Nam, Ltd. – TP HCM Savills Việt Nam, Ltd – Hà Nội

Tầng 18, Fideco Tower Tầng 13, Pacific Place

81-85 Hàm Nghi, Quận 1 83b Lý Thường Kiệt, Ba Đình

TP Hồ Chí Minh Hà Nội

Việt Nam Việt Nam

T: +84 8 3823 9205 T: +84 4 3946 1300

F: +84 8 3823 4571 F: +84 4 3946 1302

Văn bản này được chuẩn bị bởi Savills cho mục đích tham khảo. Mặc dù đã rất nỗ lực trong quá trình soạn thảo, văn bản vẫn có thể bị thay đổi, và không tạo thành một

hoặc một phần của hợp đồng; các bên quan tâm không thể dựa vào các thông tin, nhận xét hoặc các chi tiết trong văn bản này mà không tự mình kiểm chứng mức độ

chính xác. Không ai trong tổ chức của Savills có quyền đứng ra đại diện hay đảm bảo bất cứ chi tiết nào của văn bản này và Savills cũng sẽ không chịu trách nhiệm đối với

bất kỳ một tổn thất nào liên quan đến một phần hay toàn bộ nội dung của văn bản này. Một phần hoặc toàn bộ Văn bản này cũng không thể được phát hành rộng rãi dưới

bất kỳ hình thức nào mà không có sự cho phép bằng văn bản của Savills.© Công ty TNHH Savills Việt Nam. 2009

- 4. Căn hộ để bán

Hà Nội, Việt Nam Quý 3/2009

Xu hướng cung trong quý 3 2009 và xu hướng tăng giá tại thị trường thứ cấp so

với quý 2 2009 rõ ràng đã ảnh hưởng đến quyết định của người

Tổng nguồn cung các căn hộ để bán trên thị trường sơ cấp từ mua.

các dự án đang bán trong quý 3 2009 là khoảng hơn 1.000 căn

hộ. Phần lớn nguồn cung sơ cấp tập trung ở các quận Từ Liêm, Nhu cầu nhà từ những nhà đầu cơ trong quý 3 2009 vẫn còn ở

Đống Đa và Hai Bà Trưng. mức thấp do thị trường chứng khoán phục hồi nhanh chóng

trong quý 2 và tiếp tục tăng trưởng nóng trong quý 3 2009. Điều

Hoạt động của thị trường sơ cấp (tất cả các hạng) trong này khiến các nhà đầu tư chú ý đến thị trường chứng khoán

quý 3 2009 hơn so với thị trường bất động sản.

Nguồn cung sơ cấp (trục trái)

Triển vọng thị trường

Số căn hộ đã bán trong quý 3 2009 (trục trái)

Giá chào sơ cấp bình quân không bao gồm VAT (trục phải)

căn US$/m2 Từ quý 4 2009 đến 2012, ước tính sẽ có ít nhất hơn 10.000

600 4,000 căn hộ được tung ra thị trường. Trong đó, khoảng 34% thuộc

3,500

quận Từ Liêm, và khoảng 30% thuộc quận Cầu Giấy.

500

3,000 Mặc dù có thể thấy trước tình hình kinh tế trong nước sẽ khó

400

2,500

khăn trong giai đoạn ngắn hạn, những yếu tố căn bản đối với

nhu cầu bất động sản nhà ở tại Hà Nội vẫn giữ vững. Tuy

300 2,000 nhiên, việc trì hoãn hoặc hủy bỏ triển khai các dự án có thể

1,500 xảy ra, và do đó dự báo nguồn cung cần được xem xét lại.

200

1,000

Thị trường sơ cấp trong quý 4 2009 dự đoán sẽ nhận thêm

100

500 nguồn cung mới với xấp xỉ 2.000 căn hộ.

0

Từ Liêm Đống Đa Hai Bà Trưng Ba Đình Hoàn Kiếm

0

Nguồn cung tương lai từ quý 4 2009 đến 2012 theo quận

căn

4,000

Nguồn: Nghiên cứu và tư vấn Savills, quý 3 2009

3,500

Số lượng giao dịch thành công trên toàn thị trường sơ cấp quý 3,000

3 2009 thấp hơn so với quý trước. Ước tính hơn 400 căn hộ 2,500

được bán ra trong quý 3 2009, chiếm gần 38% nguồn cung sơ 2,000

cấp so với 610 căn được bán trong quý 2 2009. Nguyên nhân

1,500

của điều đó có thể do thiếu sự da dạng trong sản phẩm ở thị

1,000

trường này.

500

Giá chào sơ cấp bình quân trong quý 3 2009 ở mức khoảng 0

1.830 USD/ m2, tăng 5,5% so với quý 2 2009. Từ Liêm Cầu Giấy Đống Đa Hoàng Ba Đình Thanh Long Biên Hai Bà

Mai Xuân Trưng

Thị trường thứ cấp dường như hoạt động tốt hơn so với quý 2 Nguồn: Nghiên cứu và tư vấn Savills, quý 3 2009

2009. Giá chào thứ cấp bình quân đã tăng trên tất cả 12 quận

nghiên cứu, trung bình tăng 15,6% so với quý 2 2009. Tại thị Savills tin rằng quý 4 2009 sẽ không thấy có sự thay đổi đáng

trường này, giá chào dao động trong khoảng 660 – 4.200 USD/ kể nào về giá chào sơ cấp của căn hộ ở tất cả các hạng so với

m2. quý 3 2009. Tuy nhiên, giá và hoạt động của thị trường thứ cấp

có thể bị ảnh hưởng, một phần do sự áp dụng của thuế thu

nhập cá nhân đối với giao dịch chuyển nhượng bất động sản kể

Xu hướng cầu từ cuối tháng 9 2009.

Nhu cầu hiện tại trong quý 3 2009 tại Hà Nội vẫn chưa được

đáp ứng. Chỉ có 435 căn hộ đã được bán tại thị trường sơ cấp

Để biết thêm chi tiết, vui lòng liên hệ:

Việt Nam - TP Hồ Chí Minh Việt Nam - Hà Nội website

Brett Ashton Brett Ashton www.savills.com

Giám đốc Điều hành Giám đốc Điều hành

+84 8 3823 9205 – máy lẻ 116 +84 8 3823 9205 – máy lẻ 116

bashton@savills.com.vn bashton@savills.com.vn

địa chỉ địa chỉ

Savills Việt Nam, Ltd. – TP HCM Savills Việt Nam, Ltd – Hà Nội

Tầng 18, Fideco Tower Tầng 13, Pacific Place

81-85 Hàm Nghi, Quận 1 83b Lý Thường Kiệt, Ba Đình

TP Hồ Chí Minh Hà Nội

Việt Nam Việt Nam

T: +84 8 3823 9205 T: +84 4 3946 1300

F: +84 8 3823 4571 F: +84 4 3946 1302

Văn bản này được chuẩn bị bởi Savills cho mục đích tham khảo. Mặc dù đã rất nỗ lực trong quá trình soạn thảo, văn bản vẫn có thể bị thay đổi, và không tạo thành một

hoặc một phần của hợp đồng; các bên quan tâm không thể dựa vào các thông tin, nhận xét hoặc các chi tiết trong văn bản này mà không tự mình kiểm chứng mức độ

chính xác. Không ai trong tổ chức của Savills có quyền đứng ra đại diện hay đảm bảo bất cứ chi tiết nào của văn bản này và Savills cũng sẽ không chịu trách nhiệm đối với

bất kỳ một tổn thất nào liên quan đến một phần hay toàn bộ nội dung của văn bản này. Một phần hoặc toàn bộ Văn bản này cũng không thể được phát hành rộng rãi dưới

bất kỳ hình thức nào mà không có sự cho phép bằng văn bản của Savills.© Công ty TNHH Savills Việt Nam. 2009

- 5. Căn hộ dịch vụ

Hà Nội, Việt Nam Quý 3/2009

Xu hướng cung Xu hướng cầu

Tổng cung trên thị trường căn hộ dịch vụ trong quý 3 2009 Nhìn chung, cầu trên thị trường căn hộ dịch vụ đều giảm đối

tăng lên đến trên 219.000 m2 do có thêm khoảng 100 căn hộ với cả ba hạng so với quý 2 2009. Có thể đây là kết quả của

mới từ dự án Hanoi Fraser Suites tại 51 đường Xuân Diệu, việc một số chuyên gia nước ngoài chuyển sang thuê căn hộ

quận Tây Hồ, được tung vào thị trường. Trong khoảng 100 tư nhân

căn hộ mới này, có hai căn áp mái được giới thiệu ra thi

trường. Cầu căn hộ dịch vụ chủ yếu từ đội ngũ các chuyên gia nước

ngoài làm việc tại các Đại sứ quán, các tổ chức phi chính phủ

Hiện có 41 tòa nhà trên 7 quận Hà Nội cung cấp cho thị quốc tế, và các công ty nước ngoài. Mặc dù dấu hiệu phục hồi

trường gần 2.200 căn hộ, với các loại hình studio, căn hộ 1 kinh tế đã được nhìn thấy ở nhiều nước trên thế giới, chẳng

phòng ngủ tới căn hộ 6 phòng ngủ, và căn hộ áp mái. Diện hạn như Anh, Mỹ, v…v…, xong có thể trong thời gian sắp tới,

tích của các loại hình căn hộ dao động từ trên 40m2 tới cầu về căn hộ dịch vụ vẫn tiếp tục giảm nhẹ do các công ty

560m2. nước ngoài vẫn còn đang gặp khó khăn từ dư âm của cuộc

khủng hoảng kinh tế vừa qua để lại. Do vậy, các công ty vẫn

Hoạt động thị trường căn hộ dịch vụ Hà Nội, quý 3 còn đang cân nhắc việc quay trở lại Việt Nam kinh doanh dài

2008 – quý 3 2009 hạn tại thời điểm này.

Công suất cho thuê (trục trái)

Giá thuê trung bình (trục phải) USD/ m2/ tháng Triển vọng thị trường

%

100 30.0 Nguồn cung hiện tại và tương lai

Căn hộ

25.0 dịch vụ Cung hiện tại Cung mới

80

4,000

20.0

60 3,500

15.0 3,000

40 2,500

10.0

2,000

20 1,500

5.0

1,000

0 0.0 500

Q3 2008 Q4 2008 Q1 2009 Q2 2009 Q3 2009 0

Nguồn: Nghiên cứu và Tư vấn của Savills, Q3 2009 2009 2010 2011 2012 Các năm

tiếp theo

*Giá thuê trung bình ước tính và phí dịch vụ, không bao gồm thuế VAT,

tính trên diện tích thực. Nguồn: Nghiên cứu và Tư vấn của Savills, Q3 2009

Từ quý 3 2008, giá thuê trung bình trên phân khúc thị trường Trong quý 4 2009, Hà Nội sẽ có khoảng 10 căn hộ dịch vụ còn

căn hộ dịch vụ liên tục giảm. Trong quý 3 2009, giá thuê căn lại của dự án Hanoi Fraser Suites ở Tây Hồ được đưa ra thị

hộ dịch vụ giảm 4,8%, tương ứng với 1,2 USD/m2/ tháng so trường. Đến khoảng 2012, theo dự kiến sẽ có thêm 7 dự án

với quý 2 2009. căn hộ dịch vụ tung hơn 1.200 căn hộ ra thị trường.

Trong quý 3 2009, công suất thuê trên thị trường căn hộ dịch Cầu Vĩnh Tuy vừa được khánh thành đưa vào hoạt động. Cầu

vụ giảm 3% so với quý 2 2009 xuống còn 88%. Nguyên nhân Nhật Tân dự kiến hoàn thành vào năm 2012. Ngoài ra còn rất

của việc giảm công suất thuế này dường như do tăng nguồn nhiều các dự án cơ sở hạ tầng lớn đang được triển khai, kết

cung từ 100 căn hộ mới, tương đương tăng khoảng 4% tổng nối khu vực phía Tây Hà Nội (trước là Hà Tây) với khu trung

cung của phân khúc thị trường căn hộ dịch vụ trong quý 2 tâm thành phố, ví dụ như dự án đường Lê Văn Lương kéo dài

2009. và dự án tàu điện ngầm Cát Linh – Hà Đông. Tất cả các dự án

này sẽ mang lại những tác động tích cức tới phân khúc thị

trường căn hộ dịch vụ trong tương lai.

Để biết thêm chi tiết, vui lòng liên hệ:

Việt Nam – TP Hồ Chí Minh Việt Nam – Hà Nội website

Brett Ashton Matthew Powell www.savills.com

Giám đốc Điều hành Giám đốc chi nhánh

+84 8 3823 9205 – máy lẻ 116 +84 4 3946 1300 – máy lẻ105

bashton@savills.com.vn MJPowell@savills.com.vn

Địa chỉ Địa chỉ

Savills Việt Nam, Ltd. – TP HCM Savills Việt Nam, Ltd – Hà Nội

Tầng 18, Fideco Tower Tầng 13, Pacific Place

81-85 Hàm Nghi, Quận 1 83b Lý Thường Kiệt, Ba Đình

TP Hồ Chí Minh Hà Nội

Việt Nam Việt Nam

T: +84 8 3823 9205 T: +84 4 3946 1300

F: +84 8 3823 4571 F: +84 4 3946 1302

Văn bản này được chuẩn bị bởi Savills cho mục đích tham khảo. Mặc dù đã rất nỗ lực trong quá trình soạn thảo, văn bản vẫn có thể bị thay đổi, và không tạo thành một

hoặc một phần của hợp đồng; các bên quan tâm không thể dựa vào các thông tin, nhận xét hoặc các chi tiết trong văn bản này mà không tự mình kiểm chứng mức độ

chính xác. Không ai trong tổ chức của Savills có quyền đứng ra đại diện hay đảm bảo bất cứ chi tiết nào của văn bản này và Savills cũng sẽ không chịu trách nhiệm đối với

bất kỳ một tổn thất nào liên quan đến một phần hay toàn bộ nội dung của văn bản này. Một phần hoặc toàn bộ Văn bản này cũng không thể được phát hành rộng rãi dưới

bất kỳ hình thức nào mà không có sự cho phép bằng văn bản của Savills.© Công ty TNHH Savills Việt Nam. 2009