431.бухгалтерский учет нематериальных активов на предприятиях агропромышленного комплекса

1. На правах рукописи

ГУПАЛОВА Татьяна Николаевна

БУХГАЛТЕРСКИЙ УЧЕТ

НЕМАТЕРИАЛЬНЫХ АКТИВОВ

НА ПРЕДПРИЯТИЯХ

АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

Специальность 08.00.12—Бухгалтерский учет, контроль

и анализ хозяйственной деятельности

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

МОСКВА 1998

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

2. ь » ..> • . P

iZ > ЛЭ D

Работа выполнена в Московской ордена Ленина и ордена

Трудового Красного Знамени сельскохозяйственной акаде

мии им К А Тимирязева

Научный руководитель—доктор экономических наук,

профессор Штейнман М. Я.

Официальные оппоье 1ты доктор

J

K номических наук

Белов Н. Г. кандидат экономических нак, доцент

Попова О. В.

Ведущая организация — Московский Униперситет потре

битетьскои кооперации . -^

Защита состоятся ^ <?€>C/CL~ , 9 9 8 p

в f (s ^~ час на засет.ании диссертационного совета

К-120 35 05 в Московской ссльскохозяйственнон академии

имени К А Тимирязева

Адрес 127550. Москва, И 550, Тимирязевская ул , 49

Ученый совет МСХА

С диссертацией можно ознакомиться в ЦНБ МСХА

&Автореферат разослан *£*&• i£££<~£-~ 1498 г

Ученый секретарь

диссертационного совета "О •,LSQJLJ^-/ В. Н. Солопова

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

3. Общая характеристика работы . • •

Актуальность темы исследования. Современное ссльскохозяйст-

венное производство н перерабатывающая промышленное!ь стяг в

ряду наиболее наукоемких отраслей жономики.Аграрный секториме-

ет свою специфику труда и производства, обуслоиливаюшую необхо-

димость' опережающею роста естественного плодородия главного

средства производства - земли, повышения генетического потенциала

продуктивности растений и животных, улучшения нсполмонаннярас-

средоточенное!и в пространстве и но времени щергегнческих мощно-

стей и систем машин. Попому рашише сельскохозяйственною произ-

водства, рыбного и лесного хомйства. нишегнш и нерсрабатыкающей

промышленности должно осуществляться паоснове внедрения передо-

вых технологий, перехода от импорта сельскохозяйственной продук-

ции на импорт товаров проилводетвенно-технического назначения,

включая новые технологии, ноу-хау и лицензии на современные патен-

ты. На предприятиях АПК, как и на всех предприятиях народною хо-

зяйства, традиционным и привычным является приоритет материаль-

ной сферы безучета интеллектуальных разработок. Интеллектуальная

собственность как таковая существовала и в мюху планового хозяйст-

вования, а невозникла вдруг в началедевяностых годов,нодотого она

в финансово-хозяйственной деятельности не учитывалась в качестве

особого вида имущества - нематериальных активов.

Проблемы учета нематери&чьных активов в условиях становле-

' ниярыночных отношений приобретают особую актуальность в связис

необходимостью ускорения научно-технического rrpoipccca, с возрас-

тающей ролью объектов интеллектуальной собственности кактовара и

потребностью получения инвесторами и другими заинтересованными

пользователями точной и достоверной информации остоимостииму-

щества.

В последние годы учеными-экономистами исследован ряд про-

блем по методическим и организационным вопросам бухгалтерскою

учета нематериальных активов. Этому посвятили оригинальные науч-

ные труды Бакшинскас В.Ю., Барышников Н.Г., Козырев А.Н., Конов

Ю.П. Луговой В.А., Леонтьев Б.Б., Николаева С.А., НовсЛельцев О.Н.,

Палий В.Ф., ШнейдманЛ.З.и другие.

Однако целенаправленному решению этих проблем вообще не

уделено внимания. Методология учета и опенки этого нового объекта

учета находят обособленноеосвещение в отдельных статьях журнатюв,

а концептуальные вопросы учета и оценки нематериальных активовна

ЦЕНТРАЛЬНАЯ

Б'ИЗЛИОТЕКА

Моск..-. • ^ • М И И

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

4. предприятиях ЛИК практически не рассматриваются и системные ис-

следовании в >том направлении представ !яют болмшю актуальность

Между тем jo сих пор останях-я спорными и ДИСКУССИОННЫМИ

такие кардинальные положения как определение еушноеш нематери-

альных активов, порядок включения объектов ингс.1 1екгалыюй соб-

ствепносш в состав нематериальных активов методические подходы

по опенке стоимости нематериальных актийоп начистешпо амортиза-

ции, учета и аудита В отечественной жономической лнтерапре зги

вопросы крайне запутаны по причине недостаточной изученности, а

перево 1ы иностранной мегодичеекои чнтерагуры по учету недостаточ-

но корректны и пубшкмотся, как нравн ю. без квалифицированных

комментариев специалистов

Це1ь и задачи Цель исследования состоит в разработке научных

и пракшчесхих рекомендаций по совершенствованию методов учета,

аудита, начисления амортизации нематериальных активов в соответст-

вии с современным состоянием и перспективами развития рыночных

отношений в агропромышленном комплексе

Подход к изучению нематериальных активов был комплексным

и охватывал три узловые проблемы

- рассмотрение полигжономических аспектов возникновения и

развития операции с нематериальными активами включая анализ

структуры нематериальных активов, вопросы образования рынка нема-

териальных объектов, исследование учетно-правовых аспектов работы

с нематериальными объектами

- анализ проблем оценки в учете нематериальных активов.

- разработка конкретных практических рекомендации для пред-

приятий АПК по использованию объектов интеллектуальной собствен-

ности, капитализированных затрат и имущественных прав в качестве

нематериальных активов, включая такие вопросы, как бухгалтерский

учет и аудит нематериальных активов, методика начисления аморпгза-

iiiiii нематериальных активов

Для реализации указанной цели были поставлены и решены сле-

дующие задачи

- уточнены сущность, состав, критерии формирования нематери-

альных активов и дано их научно обоснованное определение, разрабо-

таны принципы и порядок включения объектов интечлектуальной соб-

ственности в состав нематериальных активов,

- комплексно проанализирована экономическая природа немате-

риальных активов и СУЩНОСТЬ их износа и амортизации,

- определены характерные особенности нематериальных активов

в АПК, место и роль нематериальных активов в системе производства

и переработки сельскохозяйственной продукции в условиях становле-

ния рыночных отношений.

-г-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

5. - проанализированы методики к оценке нематериальных активов

и разработаны предложения «о опенке стоимости нематериальных ак-

тивов и предложения по совершенствованию методики учета аморти-

зации нематериальных активов;

- проанализированы действующие документы в области бухгал-

терского учета нематериальных активов, исследована необходимость

инфляционного учета и разработаны рекомендации по учету и аудиту

нематериальных активов.

Предмет и объект исследования. Предметом исследования явля-

ется совокупность теоретических, методических и практических во-

просов, связанных с бухгалтерским учетом нематериальных актинов в

АПК. Исследование строилось на анализе действуюишх нормативных

положений, отечественной и зарубежной экономической литературы,

материалах аудиторских проверок, проводимых с участием автора, и

отчетных данных предприятий АПК.

Объектом исследования является бухгалтерский учет нематери-

альных активов в организациях АПК. • .

Метод исследования. Диссертация основана на применении диа-

лектического метода в исследовании исторических,' организационных,

экономических и учетно-правовых особенностей предмета нсследова-

* ния. В конкретных исследованиях применялись методы группировки,

сравнения, научной абстракции, экономико-статистический и аналити-'

ческий методы. Широко использованы конструктивный метод и метод

описания объектов исследования и полученных результатов.

В процессе исследования использовались законодательные и

нормативные документы Правительства РФ, Министерства финансов

РФ, Госналогслужбы и Центрального Банка России, Указы Президента

Российской Федерации. Изучена литература в области учета, оценки,

налогообложения, аудита нематериальных активов, труды отечествен-

ных и зарубежных авторов по изучаемой проблематике.

Научная новизна диссертации. Научная новизна работы заклю-

чается в постановке, теоретическом обосновании и решении комплекса

вопросов, связанных с организацией и совершенствованием бухгалтер-

ского учета нематериальных активов на предприятиях агропромыш-

ленного комплекса. В результате проведенного исследования впервые

были получены следующие наиболее существенные научные результа-

ты, развивающие теорию и практику бухгалтерского учета нематери-

альных активов: •

• - внесены уточнения в критерии отнесения интеллектуальных

продуктов и капитализнрованных затрат к нематериальным активам;

- дано научно обоснованное определение нематериальных акти-

вов предприятий АПК и уточнена используемая в учете терминология;

,.' - разработаны предложения по совершенствованию методики

оценки нематериальных активов для целей бухгалтерского учета;

- - ; Х . ' . ' • : ' • " •'". • ' - з ~ ' ' : ' • • [

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

6. - обоснованы рекомендации но гччшснию мехашпма оценки

немнгърпап ных -нпивов привапниремыч пре трняпш ЛИК с четом

их iioiLiiiuiU/ibHOH доко шостн и вопейечвия рыночныч ко абанни пен

- про ыожены нопыс формы первичных lOKWturmn но чст не-

материальных активов на претлришияч ЛПК (акт оценки нематери-

альной» объект.» акт нриема-пере 1ачн нематериальных активов кар-

шчкя аналитического учета обьекгов немлернальныч. активов)

- предложены новые для российской практики мего!ы начтле-

иин аморппашш неча1ериальны активов

- предложена 1н>вая метошка внутреннею аудита оньраний «.

HCVHrLpiixiuiMMH ак!ивами

I фактическая шачнмосгь проведенного исслечования ыключа-

стся в рафабЧ)гкс комплекса предложении и peKOMeiLiaiuitt ндпраптсн-

ных на совершенствование методики V4era. опенки амортизации а%-

дита нсмагериа11ьных активов на претдфиягиих АПК Их реализация

будет способствовать получению досюверном информации инвестора-

ми, креипорами и дргими таинтерссованнымн по 1ьюватслями бух-

галтхрекои информации Основные положения диссертационно! о ис-

стеаования МОГУТ бьгп. нснотыованы при рафабогке нормативных ио-

тожсиии по 6v4ia.nvpcKOMv учету на предгфнятнях агропромышлен-

lioio комплекса и в VMCTUIOM процессе

Апробация и внедрение речулыатов исследования состоит в том,

что в процессе проведения научно- жеперементальных работ испотьзо-

вались мноюобрачные формы апробации полученных релутыатов об-

суждения со специалистами бухгалтерского учета и профессиональ-

ными оценщиками научные аоклады, пубтикацнн ниедрения Основ-

ные положения диссертации были дапожены на Международной кон-

ференции (1496 год! и Всероссийской конференции (1V97 год) во Все-

российском научно-исследоватетьекоч институте племенного дела

(ВНИИплем)

Днссертшсгом опубликовано четыре статьи по теме диссертации

Поставленная цель и задачи определили стедчющую структуру

работы диссертация состоит и> введения, трех глав выводов и пред-

•тожении библиографического списка, нчложена на страницах ма-

шинописного текста содержит таблиц. рисчнков

Во введении обосновывается актуальность темы диссертации,

определяются цели вдачи. научная нов>мна и практическая значи-

мость работы

В первой паве - Нематериальные активы как объекты бухгал-

терскою чета" рассматриваются жономичеекая природа и состав не-

материальных активов особенности учегно-правового регулирования

операции с нематериальными активами на претлриятиях АПК. правила

бухгалтерского оформления нематериальных активов

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

7. Во второй главе - "Оценка нематериальных активов в бухгалтер-

ском учете", проводится анализ используемых видов оценок объектов

интеллектуальной собственности и капитализированных затрат а также

амортизации нематериальных активов.

В третьей главе - "Бухгалтерский учег нематериальных активов и

пути его совершенствования" предложены основные направления со-

вершенствования бухгалтерского учета нематериальных активов на

предприятиях АПК.

В выводах н предложениях отражены результаты проведенного

исследования. '

Основное содержание работы.

Формирование экономической категории нематериальных акти-

вов обусловливает способ их применения в системе производственных

отношений и перенесения стоимости на вновь изготавливаемый про-

дукт. Нематериальные активы участвуют в производстве многократно

и переносят свою стоимость на вновь производимый продукт по час-

тям.

По этим признакам нематериальные активы можно отнести к ос-

новному капиталу предприятия. Разнообразный состав нематериаль-

ных активов потребовал четких критериев, выделяющих их среди про-

чих объектов учета.

Гражданский Кодекс Российской Федерации определяет, что

любое юридическое лицо отвечает по своим обязательствам всем при-

надлежащим ему имуществом, включая и нематериальные активы.

Требование к нематериальным активам приносить доход или быть по-

лезными заложено в российском законодательстве. В соответствии с

Законом РФ "О бухгалтерском учете" от 26 ноября 1996 года № 129-

ФЗ, к нематериальным активам относятся активы, используемые в те-

чение длительного периода в хозяйственной деятельности (свыше од-

ного гола) и приносящиедоход, возникающие:

- из авторских и иных договоров на произведения науки, литера-

туры, искусства и объекты смежных прав, на программы для электрон-

ных вычислительных машин (ЭВМ), базы данных и другие;

- из патентов на изобретения, промышленные образцы, селекци-

онные достижения, из свидетельств. на полезные модели, товарные

знаки и знаки обслуживания и лицензионных договоров на их исполь-

зование;

- из прав на ноу-хау и других.

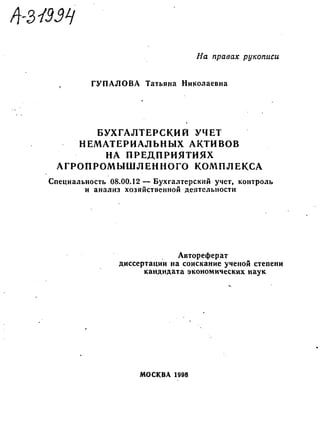

' Кроме того, к нематериапьным активам относятся права пользо-

вания земельными участками, природными ресурсами и организацион-

ные расходы (рисунок 1). • ,

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

8. >pi энитацлонные расходы

• Капитализированные гатраты

s*-1

-х/Нематериальные актнвы

Ч. организаций АПК У

На осушесплсние прнрояоокряниых

ittCDOIDMBTHH

На орошение

На осушение

НА борьбу с вредителями н

болезнями

Наэемлеустройство

Ка клетше Земииного Кадастра

Прочие

СХ MKtw (фешмшленной ьоост*синоъ.тн

Объекты пра«

* X

Иморстсии»

И(* мышлении

(сххшюниые

н Дохрани

образим

достижении

III ЛС1НЫС МОКЛИ

Средства

Объекты иителлсктуал*.ной собспениости Г"

Тивгрныс кики

Торговые мерин

Чнгисио€сл>жива м<

Фирменныен

Киммерческие обогначениш

Рис I Состав нсмагериальпых активов вАПК

Обмпы авторских нсмежны* авторские пряа

Права на произведении

J_Лра*л на научное лроюа«денмс

по лотовору НИИ

Прада на новую технеюгию во

льтур

Права на метод еырадшмни* и

содержания сельъхоя

яенвоткых

Права иатехнологиюперераоогкн

й прод>»щии

Программы ufl» ЭВМ

Топологии нитегрю. ал

мккросхеи

Ноу *зу

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

9. Состав нематериальных активов по многим позициям может

быть значительно расширен, поскольку законодательные акты не яв-

ляются законченными, а допускают включение "и других'^ объектов.

Такими объектами, на наш взгляд, применительно к предприятиям

АПК могут являться капитализированные затраты на различные за-

вершенные научно-исследовательские работы по улучшению плодоро-

дия почвы, повышению урожайности сельскохозяйственных культур и

продуктивности животных, по сокращению потерь при сборе и перера-

ботке урожая, по сохранению и улучшению качества продукции и тому

подобные. , • • . , . .

Определение нематериальных активов вызывает множество раз-

ногласий среди ученых. Но ни одно из современных определений не-

материальных активов не удовлетворяет требованиям полноты, точно-

сти, ясности, что затрудняет работу бухгалтерских служб. Автор пред-

лагает определение, лишенное, по его мнению, перечисленных недос-

татков, достаточно четкое и емкое, опирающееся на положения эконо-

мической теории. •

Итак, нематериальные активы предприятий агропромышленного

комплекса - это часть долгосрочных активов предприятия, представ-

ляющая собой стоимость отчуждаемых прав на объекты интеллекту-

альной собственности, имущественных прав на землю и другие при-

родные ресурсы и капитализированных затрат в производство, на на-

учно-исследовательские и опытно-конструкторские разработки с це-

лью увеличения объемов и улучшения качества производимой н пере-

рабатываемой продукции. •

Если рассматривать предприятия сельского хозяйства, то им

наиболее присуши такие нематериальные активы, как капитализиро-

ванные затраты в развитие производства, носящие долговременный ха-

рактер. Причем, чем выше удельный вес капитализированных затрат в

развитие производства на конкретном сельскохозяйственном предпри-

ятии, тем выше продуктивность животных и урожайность сельскохо-

зяйственных культур. Такой вывод мы сделали, проведя исследования

ь хозяйствах Калужской, Московской, Архангельской и Мурманской

областей. • . .

На предприятиях перерабатывающей отрасли АПК имеют рас-

пространение патенты, лицензии, ноу-хау и товарные знаки. К такому

выводу мы пришли, изучив сведения о наличии и структуре нематери-

альных активов таких известных перерабатывающих предприятий

АПК Московской области, как Барыбинский молочный завод, Наро-

фоминский, Пушкинский, Домодедовский ликероводочные заводы,

Болшевский комбикормовый завод и других отдельных предприятий

Воронежской, Вологодской, Ивановской областей.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

10. Особым вид капитализированных злрэт предприятия в составе

biibix иктивов представляет собой конкурентоспособность

предприятия

Не вызывает сомнения тот факт чго стоимость чюбого предпри-

ятия как единого имущественно хозяйственного комплекс,-! (value ol a

business) разнится с простой совокупностью его акгивоп и пассивов

~)та разница может быть как положительной, так и отрицательной На-

звание ее до сих пор не опредепено в отечественном учете Встречают-

ся такие обозначения, как "дсювая реппацня предприятия", "доброе

имя фирмы", "цена фирмы", "гудвил" 'детовые связи" и некоторые

другие В англоязычной питературе )та разница именуется goodwill,

что в буквальном переводе на русский язык означает "добрая воля"

Но ни одно из распространенных в отечественной читерагуре по

экономике н бухгалтерскому учету опредетений не отражает СУЩНОСТИ

понятия, поэтому автор предлагает термин учитывающий по его мне-

нию, все возможные варианты и претензии Это - конкурентоспособ-

ность предприятия

Возможность определения и установления стоимости интеллек-

туальною продукта, условий его распространения осуществления и

реализации объективно дает возможность приравнять такой продукт к

товару и езедовательно определить круг лиц, обладающих правами

владения распоряжения и пользования объектом интеллектуальной

собственности

Установление абсолютного права на отчуждаемые объекты ин-

теллектуальной собственности является необходимой предпосылкой

для введения их в хозяйственный оборот в качестве нематериальных

активов Объекты интеллектуальной собственности публикуются в от-

крытой печати и становятся общеизвестными, но правом их испотъзо-

вання «Спадают не все, кто ознакомился с данными объектами, а тишь

те, кто обладает патентом или лицензией на патент в отношении дан-

ного объекта интеллектуальной собственности В этом и заключается

основное, на наш взгляд, отличие учетно-правового обеспечения объ-

ектов интеллектуальной собственности от материальных объектов соб-

ствешзости

Одним из основных принципов бухгалтерского учета в бспьшин-

стве стран, включая и Российскую Федерацию, является принцип не-

изменности первоначальной оценки

В мировой хозяйственной практике т^кже сложились несколько

подходов к оценке стоимости имущества предприятия АПК К ним от-

носятся имущественный (затратный), доходный и сравнительный ме-

тоды

В основе имущественного (затратного) подхода лежит оценка

составляющих эзечентов имущества Данный подход основан на кон-

цепции использования фактических затрат предприятия АПК как меры

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

11. опенки величины нематериальных лептой >TUконцепция

ei внимание на том что и (.ко 1ько бы н> в депеши it 11 тюти tarpaMuio

прелирнятием на п и т о н iciiiie нти приобретение нешкклеи В eoornei-

ствуюшнн период времени, не принимая во внимание как >го спжаио

с их буду шеи дохотноетмо

В насюяшее время все б о ш т ю нопУ1ирное1Ь приобретет

принцип опенки по доходности нчи капшолишаин выраженного п

деньгах дохода, приносимого имуществом который имел широкое

распространение в России в начале двадцатого века но к сожалению

был незастуженно забыт Данный подход оснопаи па коинепшш СУОЪ-

ективного частно-хозяйственного мею-u опенки которая ахпешнруст

внимание на тходоооразу юшем характере объекта оценки

При применении сравнительно!о мето ia оненпнаемые немтгерн-

альные активы сопоставляю!ся с пнфорумиисн о ICKMUIIX слетках со

сходными объектами Посче JTOIO ВНОСЯТСЯ поправки на время реали-

зации и индивидуальные характеристики оцениваемых и «.опосгавляс-

мых активов с тем, чтобы установить рыночную стоимость 1анны ак-

тивов Делая поправки на время реализации и шгдпвидухзьные харак-

теристикн сравниваемых объектов нематериальных активов можно

прогнозировать реализационную оценку

Принимая во внимание умозрительный характер доходного ме-

тода и ретроспективную тенденцию сравннлечьного и затратною ме-

тодов, более правильным, на наш взгляд, является иеполыонание ком-

бинированной оценки, основанной на среднеарифметических шаченн-

ях

Суть комбинированного метода мы представляем с юлдлошнм

образом рассчитав стоимость нематериального актива доходным, за-

тратным и сравнительным методами, находим среднеарифметическую

стоимость объекта нематериальных актинов, которая и будет рыночной

ценой объекта нематериальных активов При использовании комбини-

рованной оценки, основанной на среднеарифметических шачениях

оценок, полученными различными методами удается ПОЛУЧИТЬ совре-

менную рыночную стоимость нематериальных активов на предприяти-

ях АПК

Для оценки конкурентоспособности предприятия существует так

называемый нормативный метод, предусмотренный действующим та-

конодатепьством по бухгалтерскому учету, который юключается в

расчете величины превышения поку гшой иены предприятия, проданно-

го по рыночной аене над балансовой стоимостью всех его активов

!>гог метод мы считаем правильным, принимая во внимание ретро-

спективный взгтяд на предприятие, а, не воспринимая в расчетах вновь

создаваемую конкурентоспособность действующею 1грсдприятия по-

ттому рекомендуем его к использованию

-3-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

12. шишкь руьопшипеля предприятия ^

Дкт oiiPHKv» мАмятрриального объекта

" 16" и'юла 1997 г.

Комиссией в составе: гл. бухгечтер Петрова ПС. экономист Фсдогтов С.А .

составлен настоящий акт на основании ШШЩИЗ (распоряжения) Jft JOI от

Нсматериильный 1>бьскт: Программа "1С",дающая право на опрапотку

Qxysaimt'pcKhX pwwN.x ^ [ ^

* ^ наименование - •- ; .

предназначенный ,гля нсиольловання в буххнтерии

- .. >-часток

имеет слсл>юшун> оценку: ' -

Опенка

комбинирован-

иыч метолом.

4Л20П9 .

Нсгормчсская оценка штрит ни прнобрпенне, руб.

Первоначальные

штрагы п|«дпрм-

игнн по ирнобре-

• сник» oGbeici^

212-1000

Зягриты предприятия

по доведсиню обьекта

до эксплуатационного

состояння

156000

Итого

2280000

По принципу

доходности,

руб.

73602J7

Опенка комбинированным методом подтверждена- Петрова И.С.

Ф.И.О. эксперта, гл.бухга.ттер*

Историческая оценка подтверждена: Петрова И.С,

- ' .: . главный бухгалтер

Опенка но доходности подтверждена: Петрова И.С.

Приложения^

па»ный 6хг»лтср. ношненмый

ra. у«нии !патсжных док Mcirrop.

PJC4C14 очлгалтерни. акт|«гш>исю<ого01Юншик«

Подписи членов комиссии."

Рис. 2.Проект акта оценки нематериального о&ъекта

Федоров С.А.

СвиридоваТ.А.

-so-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

13. Погашение стоимости нечакрианьных .wmmiB оемиестпляотея

чере1 чеханшм ivioprntamiii 1 о сечь стоимость мсмигсри.ыьпыч акти-

вов постепенно переносится на тгогав шваемыи iipoivki Способ

амортизации определяется самим предприятием иVMCIIIDH ПОШГНКС

Применение ускоренных мего юв амортизации нip»a с иеноп.-

юяанием традиционно!о равномерною списания uiivuoa швасия

конкурентной борьбой развитием научно-техническою професса и

угрозой обесценивания основною капитала n peiyibrare действия ин-

фляции

В соответствии с Законом РФ"О бухгалтерском чете' №12Ч-Ф3

от 26 ноября 1996 года и Планом счетов б%галтсрскою Учета и фи-

нансово-хозянственнон дентетыюстн нематериальные активы учиты-

ваются на счете 04 "Нематериальные активы" Практика укалывает на

необходимость всесторонне проработанного аналитическою учета не-

материальных активов В олс диссертационного иестетовання разра-

ботан проект карточки аналитического учета

Карточка позволяет довлстворить все основные потребности в

детализированной информации по вилам нематериальных активов

учитываемым на счете 04 "Нематериальные активы' На каждый объ-

ект нематериальных активов започняегся тоаько одна карточка при по-

ступлении на баланс объектов нематериальных активов оплаге их. по

разл1гчным схемам а также при выбытии объектов нематериальных ак-

тивов с указанием причинывыбытия

Независимо от цели включения объекта ннтечлектлальнон соб-

ственности и капитализированных затрат в состав немпгериччьных ак-

тивов, обязательно допжна проводиться их идентификация, а также

составление учетного дела

В соответствии с ПУНКТОМ 5 Письма Миннауки РФ и Роспатента

от 13 марта 1995 года №№0122-2-61. 1О2-2021523 'Порядок включе-

ния объектов интеллектуальной собственности в состав нематериаль-

ных активов" в состав нематериальных активов включаются права на

объекты интеллектуальной собственности, вытекающие из патентов,

договоров и лицензий на объекты интепектлальной собственности по-

сле их оценкипо балансовой стоимости за вычетом начисленнойамор-

тизации Послеэтого должен составляться Акт оценки и наличия нема-

териальных активов

Мы разработали проект Акта оценки нематериального объекта и

представляем его на рисунке 2

На наш взгляд, третьим пунктом после иаснтнфиканин объекта

интеллектуальной собственности и капитализированных затрат и их

оценки, дотжно стать составление акта приема-передачи объекта нема-

териальных активов Разработанный нами проект ггого документа

представлен на рисунке 3

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

14. Акт приема-передачи нематериальныхактивов

ОАО "МОЛОКО"

* Акимпев

подпись рукомоднптля

"16" июля 1997 г.

1

' дата прпемкм

тсрии

Стон-

прмоС-

(чпення

руб.

2I240OQ

Сумма

mu минного

руб.

156000

Hiuro

nocrfce-

1ОНМОС1Н

р>6.

2:ttouoo

Срок

мння,

лгт

5

Норма

HWI ОГ-

ЧНС1СНИЙ

• год, •/•

20

СТОИМОСТЬ

комбиниро-

ванному мс-

году,р>б»

4Й2О114

Коррссиондси-

цкы счего»

бужг»л1*рсKOI*«

учета

Л/г

(М

016

кл

08

Сумма

2281ЮО4

1820119

Объект облагает с.'кгцюищми харшпг'рными свойствами: дает право на обработку

ц.т AiHiihLf и п/уОстаялент отчетных форм пои машиноориеитированной

Ha основании прнкаш (распоряжения) .Si 41 от " IS " июля 1997г. произведен осмотр

Исшчник приобретения: и> прибыли ОЛО "МОЛОКО*

(ианменонАние финла. . •

н&мдниг ор11М(11мцмн-п.ите.1ыиика) ч

. . :

Акт гисгаьлен на основании: акта опенки немагериального объекта, заверенного

Экспертами, оценочной организацией, аудиторской органшашкй (н>'жное подчеркнуть)

и охранного лику мента патента, линотип, договора (нужное подчеркнуть).

Подписи чинов комиссии, созданной приказом, распоряжением (нужное

подчерки)!*) Я! 41 от "15 "июля 1997г.

Петрова И.С.

Федоров С.А.

Свиридова Т.А.

ФИО

гл. бухгалтер

экономист

бухгалтер

Рис. 3. Проект акта приема-передачи нематериальных активов

-/г-

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

15. Мы считаем что Акт призма-перс 1ачн оГпемо» немагсрначь-

ны активов ,н>тжен еоеттшться на кажнии inu нечагсрн«им«11 ак-

тивоп с VK.KdiuicM срока пвола в IKUUNJTJIUIIO Исрока no ic того ис-

полыовашм нематериальных активов Наличие ыммо акта на про I-

прияпш ЛПК 1Ю1НО1ЯС1 опросишь срок и iiopvv амортизации нема-

териальною актива калентарный график сине шин амормнанин нема

термальною актива

При ориинмшш аудита операции с нематериальными активами

предлаиеч читыиать cuei киции момент при онре ю iciiiui метопов

стимчпироваиия выпопненпя решении контрой: и аналте ола вы-

по 1ПСШ1Я решения и его peiv.ibiaron управляющая система imvM uo-

чччения информации ой «ффемипности чираппякиисю наметший

котротирет качество чирашсния ьолержания л шга операции с не-

материальными активами v пошипи системною но io ia

ВЫВОДЫ И НрС |ЛОУКСИИН.

Исс шдование аптором вопросов чета нсмагерна.1Ы1ых активов

на предприятиях АПК Росоннекой Фе lepaiuin UCMBOIHIO ciciaib ott-

релепенные выводы и сформупнроватк нскпгорьи* про иншпчши по со-

вершенствованию учета нематериальных активов на нреитрияшях

АПК

1 На гфедгфиятиях АПК, как и в apvi и opt ami 1а1Шях народною

хозяйства, традиционным и привычным является приоритет матери-

альной сферы без учета интеллектуальных разработок в качестве нема-

териальных активов Такая ситуация часто приводит к неумению пыле-

лить затраты в нематериальные активы из текущих затрат иреитриятия

особенно, если создание объекта нематериальных активов происходит

на самом предприятии Потгому удспькый вес нечатериачьных нсги-

вов на предприятиях АПК пока небочьшой, что свялшо не с отсутстви-

ем интереса к данному аилу имущества, а с абсо нотной новишой ука-

занной категории для отечественного бухгалтерски! о v-чета

2 Заинтересованность пользователей б хгалтерской информа-

ции в точных и достоверных данных о количестве, составе, структуре и

сроках полезного испопьзования нематериальных активов требуют ак-

тивизации работ по разработке новых и совершенствованию сущест-

вующих методик учета, аудита и начисления аморпнации нсма1-ери-

альных активов в соответствии с современным состоянием и перспек-

тивами развития рыночных отношений в агропромышленном комплек-

се

3 Рассмотрев различные определения категории нематериаль-

ных активов мы пришли к выводу, что ни одно и» них не отвечает тре-

бованиям полноты, точности и ясности, что шхрудняет работу бухгал-

теров Автор предлагает определение нематериальных активов пред-

приятий •ЧЛК.лишенное, по его мнению, перечисленных недостатков.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

16. достаточно четкое и емкое, опирающееся на положения экономической

теории. Нематериальные активы предприятий АПК - это часть долго-

срочных активов предприятия, представляющая собой стоимость от-

чуждаемы* нрав на объекты интеллектуальной собственности, имуще-

ственных пран на темлю и другие природные ресурсы и капитализиро-

ванных затрат в производство, на научно-исследовательские и опытно-

конструкторские разработки с целью увеличения объемов и улучшения

качества производимой и перерабатываемой продукции.

4. Основное отличие учетно-иравового обеспечения объектов

нематериальных активов or материальных объектов, как было установ-

лено в холе диссертационного исследования, заключается в установле-

нии абсолютного права на отчуждаемые-объекты интеллектуальной

собственности, что является необходимой предпосылкой для введения

в хозяйственный оборот нсматсри&1Ы1ых активов.

5. Отличие договоров на прием-передачу объектов нематериаль-

ных активов на предприятиях АПК от других договоров состоит в том,

что предметом договоров на прием-передачу объектов нематериальных

актинов являются права, а право использования объекта может быть

передано неопределенному кругу лиц.и при этом, использоваться в

собственной хозяйственной деятельности предприятия, реализующего

право использования нематериального объекта.

6. Оценивая нематериальные активы, следует принимать во вни-

мание, что эта пена - вся совокупность всех условий, на которых права

на объекты нематериальных активов переходят от одного правооблада-

теля к другому. Стоимостная опенка - частный случай такой обобщен-

ной оценки.

7. Пели для создания объекта интеллектуальной собственности

организация не понесла никаких затрат (например, использовалось.

бюджетное финансирование), то мы предлагаем присвоить каждому

такому объекту опенку "для памяти", равную одному рублю, чтобы не

искажать данные бухгалтерской отчетности и не нарушать принципы

бухгалтерского учета и поставить на баланс предприятия в качестве

нематериальных активов. • .

, 8. Анализ экономической природы нематериальных активов по-

казал, что особенности нематериальных активов как долгосрочных ак- -

швов, не имеющих физического наполнения, накладывают свой отпе-

чаток на организацию бухгалтерского учета, ведение и предоставление

отчетности, выбор методики амортизации. В частности, учет нематери-

альных активов ведется на счете 04 "Нематериальные активы" по ви-

дам нематериальных активов в оценке по стоимости произведенных .

затрат на приобретение и доведение нематериальных активов до экс- .

плуатационного состояния или по минимальной стоимости в оценке

"для памяти", если такие затраты равны нулю. Стоимость нематери-..

альных активов предприятий АПК в оценке комбинированным мето-. ;

-•*-.'•.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

17. дом предложенным в настоящей диссертации рапно как и ipvi ими

алмерпагинными методами предложено отражаи. на отдельном мба-

лансовом счете

9 Мы iipcuiaiacM ввести в План ..четой (пгол1срскосо учега

(.чет 016 "Сюимость имущества в опенке алыернашнными методами

10 Стоимость бечвоiMctatiu порченных нематериальных акти-

вов предприятия ЛПК не должны, на наш в«гпял еаиноврсменно о т о -

еить на увечичение налонюб тгаемои прибьпи Мы считаем чго их

СТОИМОСТЬ цепееообразно было бы ш ж ш п ь на увеличение прибы ш но

частям в су мме начисленной амортизации

11 Большинство предприятий ЛПК стремится установить наи-

меньший срок исполь <пняния объекта нематериальных актовой чтобы

сумма ежемесячно начисленной амортизации хпя включения в себе-

стоимость продукции (работ, уелчг) были наибольшими Чгобы нзба-

вить предприятия АПК от стремления к скореПшсмч егшеаниш немате-

риальных активов, а также, чтобы 1шштерссовать предприятия раЛпон

с нематериальными активами, необходимо разрешить использование

норм ускоренной амортизации

12 При организации бухгалтерского учета нематериальных ак-

тивов на предприятиях АПК предлагаем использовать разработанные

нами и представленные в настоящей диссертации новые бланки доку-

ментов карточку аналитического учета объектов нематериальных ак-

тивов, акт оценки нематериального объекта и акт |грнема-передачи не-

материальных активов

Основные положения диссертации опубликованы в следующих

работах

1. ГупаловаТ Н Использование научных разработок в ус ювиях рынка

//Тезисы докладов на4-К Международной конференции по проб теме

"Научно-производственные аспекты развития отрасли свиноводства"

Лесные Поляны, Издательство ВНИИплем, 1997, с 26

2 Гупалова Т Н. Оценка стоимости нематериальных активов// Селек-

ция, кормление, содержание сельскохозяйственных животных и техно-

логия производства продуктов животноводства (выпуск 2) Лесные По-

ляны, Издательство ВНИИплем, 1997, с 154-158

3 Гупалова Т Н Бухгалтерский учет нематериальных активов в систе-

ме агропромышленного комплекса // Селекция кормление содержание

сельскохозяйственных животных и технология производства продук-

тов животноводства (выпуск 2) Лесные Поляны. Издательство ВНИИ-

плем. 1997. с 158-161

4 Гупалова Т Н Учет амортизации нематериальных активов// Селек-

ция. кормле1гие, содержание сельскохозяйственных животных и техно-

логия производства продуктов животноводства (выпуск 2) Лесные По-

ляны, Издательство ВНИИплем, 1997. с 161-164

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

18. Объем 1 п л Зак^з 287 Тираж 100

Типография И*тате1ь<_тва VCXA

127550, Москва, Тиммрндевсная ул, 44

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»