Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Ingeniería estratégica financiera

Similar a Ingeniería estratégica financiera (20)

Más de UTPL UTPL

Más de UTPL UTPL (20)

Ingeniería estratégica financiera

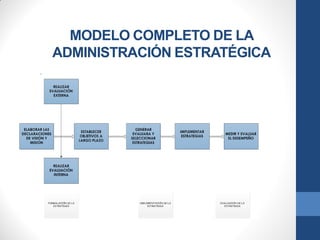

- 1. MODELO COMPLETO DE LA ADMINISTRACIÓN ESTRATÉGICA .

- 2. BENEFICIOS DE LA ADMINISTRACIÓN ESTRATÉGICA. . Mejor Comprensión Mayor comunicación a. Diálogo b. Participación a. De los puntos de vista de los demás. b. De lo que la empresa está haciendo/planea ndo y por qué. Mayor compromiso a. Para alcanzar los objetivos. b. Para implementar las estrategias. c. Parta trabajar con ahínco. EL RESULTADO Todos los gerentes y empleados en una misión para ayudar a que la compañía tenga éxito.

- 3. COMPONENTES DE LA DECLARACIÓN DE MISIÓN 1. CLIENTES 1. 2. 3. 4. 5. 6. 7. 8. PRODUCTOS Y SERVICIOS MERCADOS TECNOLOGÍA PREOCUPACIÓN POR LA SUPERVIVENCIA, EL CRECIMIENTO Y LA RENTABILIDAD. FILOSOFÍA AUTOCONCEPTO PREOCUPACIÓN POR LA IMAGEN PÚBLICA PREOCUPACIÓN POR LOS EMPLEADOS

- 4. RELACIONES ENTRE LA ORGANIZACIÓN Y LAS FUERZAS EXTERNAS CLAVES. Competidores . Fuerzas económicas Fuerzas sociales, culturales, demográficas y ambientales. Fuerzas tecnológicas Fuerzas competitivas Proveedores Distribuidores Acreedores Clientes Empleados Comunidades Gerentes Accionistas Sindicatos Gobiernos Asociaciones comerciales Grupos con intereses especiales Productos Servicios Mercados Medio ambiente OPORTUNIDADES Y AMENAZAS DE LA ORGANIZACIÓN

- 5. VARIABLES ECONÓMICAS CLAVE FACTORES DE IMPORTACIÓN/EXPORTACIÓN. LA DEMANDA CAMBIA EN DIFERENTES CATEGORÍAS DE BIENES Y SERVICIOS. DIFERENCIAS EN LOS INGRESOS POR REGIÓN Y POR GRUPOS DE CONSUMIDORES. FLUCTUACIONES DE PRECIOS. EXPORTACIÓN/IMPORTACIÓN DE MANO DE OBRA Y CAPITAL. POLÍTICAS MONETARIAS. POLÍTICAS FISCALES. TASAS DE IMPUESTOS. POLÍTICAS DE PAÍSES Y COMUNIDADES.

- 6. VARIABLES SOCIALES, CULTURALES, DEMOGRÁFICAS Y AMBIENTALES CLAVE TASA DE NATALIDAD NÚMERO DE MATRIMONIOS, DIVORCIOS, NACIMIENTOS, DEFUNCIONES. TASA DE INMIGRACIÓN Y EMIGRACIÓN . PROGRAMAS DE SEGURIDAD SOCIAL. INGRESO PER CÁPITA INGRESO DISPONIBLE PROMEDIO. HÁBITOS DE COMPRA. PREOCUPACIONES ÉTICAS. ACTITUDES HACIA EL AHORRO. NIVEL EDUCATIVO PROMEDIO. RESPONSABILIDAD SOCIAL. MANEJO DE DESECHOS. CONTAMINACIÓN DEL AIRE, AGUA. ESPECIES EN PELIGRO DE EXTINCIÓN.

- 7. VARIABLES POLÍTICAS GUBERNAMENTALES Y LEGALES REGULACIONES Y DESREGULACIONES GUBERNAMENTALES. ARANCELES ESPECIALES NÚMERO DE PATENTES. LEGISLACIÓN SOBRE IGUALDAD DE EMPLEOS. LEGISLACIÓN ANTIMONOPOLIOS. RELACIONES DEL PAÍS CON OTRAS NACIONES CLAVE. CAMBIOS EN POLÍTICA FISCAL Y MONETARIA DEL GOBIERNO. MONTOS DE PRESUPUESTO DEL GOBIERNO..

- 8. MATRIZ DE PERFIL COMPETITIVO EMPRESA 1 FACTORES CRÍTICOS PARA EL ÉXITO Publicidad Servicio al cliente Competitividad en precios Experiencia de la alta dirección Calidad de los productos Comercio electrónico Posición Financiera Lealtad del cliente Expansión global Distribución de ventas Participación de mercado Oferta de líneas de productos Total EMPRESA 2 EMPRESA 3 PONDERACIÓN CALIFICACIÓN PUNTUACIÓN CALIFICACIÓN PUNTUACIÓN CALIFICACIÓN PUNTUACIÓN 0,15 0,03 0,05 0,14 0,08 0,09 0,15 0,04 0,08 0,06 0,08 0,05 1 1 3 2 4 4 1 4 4 4 4 2 4 0,15 0,09 0,01 0,56 0,32 0,09 0,60 0,16 0,32 0,24 0,16 0,20 2,9 3 2 3 3 3 3 3 3 2 2 4 2 0,45 0,06 0,15 0,42 0,24 0,27 0,45 0,12 0,16 0,12 0,32 0,1 2,86 4 1 4 2 2 2 2 1 1 1 3 3 0,6 0,03 0,2 0,28 0,16 0,18 0,3 0,04 0,08 0,06 0,24 0,15 2,32

- 9. PREGUNTAS CLAVE SOBRE LOS COMPETIDORES 1. ¿Cuáles son las principales fortalezas de los competidores? 2. ¿Cuáles son las principales debilidades de los competidores. 3. ¿Cuáles son los principales objetivos y estrategias de los competidores?. 4. ¿Cómo responderán los competidores más importantes ante las tendencias de las factores externos que afectan a nuestra industria? 5. ¿Qué tan vulnerables son los principales competidores ante nuestra estrategias empresariales alternativas?. 6. ¿Qué tan vulnerable son nuestras estrategias ante el contraataque de nuestros competidores?

- 10. PREGUNTAS CLAVE SOBRE LOS COMPETIDORES 7. ¿Cómo están posicionados nuestros productos en relación con nuestros competidores? 8. ¿En qué medida ingresan nuevas compañías a esta industria y sale compañías antiguas? 9. ¿Cuáles factores claves han dado como resultado nuestra posición en esta industria? 10. ¿Cómo han cambiado las calificaciones de ventas y utilidades de los principales competidores en los últimos años? 11. ¿Cuál es la naturaleza de las relaciones de los proveedores y los distribuidores? 12. ¿En qué medida podrían ser una amenaza los productos o servicios sustitutos para los competidores que participan en la industria?

- 11. MODELO DE COMPETENCIA DE LAS CINCO FUERZAS .

- 12. CONDICIONES QUE PROVOCAN RIVALIDAD ENTRE COMPETIDORES NÚMERO ELEVADO DE COMPAÑÍAS COMPETIDORAS SEMEJANZA EN EL TAMAÑO . SIMILITUD EN LA CAPACIDAD. REDUCCIÓN DE LA DEMANDA. CAÍDA DE LOS PRECIOS DE PRODUCTOS. BARRERAS PARA ABANDONAR EL MERCADO SON ALTAS. COSTOS FIJOS ELEVADOS. PRODUCTOS PERECEDEROS. RIVALES VENDEN PRODUCTOS SIMILARES. CUANDO LAS FUSIONES SON COMUNES EN LA INDUSTRIA.

- 13. MATRIZ EFE PARA UN COMPLEJO CINEMATOGRÁFICO DE SALAS PUNTUACIÓN FACTORES EXTERNOS CLAVE PONDERACIÓN CALIFICACIÓN PONDERADA Oportunidades 1. La población en donde se localiza el complejo está creciendo 8% anualmente 2. La univ ersidad local se está expandiendo 6% anualmente 3. El competidor más importante en la ciudad dejó de operar recientemente 4. La demanda para asistir a los cines está creciendo 10% anualmente 5. Se están desarrollando dos nuev os v ecindarios a 5 km de distancia 6. El ingreso disponible entre los ciudadanos creció 5% el año anterior 7. La tasa de sempleo en la localidad bajó a 3.1% 0,05 0,08 0,08 0,07 0,09 0,06 0,03 3 4 3 2 1 3 2 0,15 0,32 0,24 0,14 0,09 0,18 0,06 0,12 0,06 0,06 0,04 0,08 0,04 0,08 0,06 1 4 2 3 3 2 3 2 1 0,48 0,12 0,18 0,12 0,16 0,12 0,16 0,06 2,58 Amenazas 8. La tendencia hacia una limentación saludable está erosionando las v entas por concesión 9. La demanda de películas on line y DVD est[a crecindo 10% anualmente 10. La propiedad comercial adyacente a los cines está en v enta. 11.La univ ersidad local está instalando una sala de cine en su campus. 12. El impuesto predial municipal y estatal aumentará 25% este año. 13. Los grupos religiosos locales se oponen a que se proyecten películas para adultos. 14. El alquiler de películas en la tienda Blockbuster de la localidad se incrementó 12% 15. El alquiler de películas por telev isión de paga aumentó 15% en el último cuatimestre. Total

- 14. MATRIZ DE PERFIL COMPETITIVO COMPAÑÍA 1 FACTORES CRÍTICOS PARA EL ÉXITO Publicidad Calidad de los productos Competitiv idad de precios Administración Posición financiera Lealtad del cliente Expansión global Participación de mercado Total COMPAÑÍA 2 COMPAÑÍA 3 PONDERACIÓN CALIFICACIÓN PUNTUACIÓN CALIFICACIÓN PUNTUACIÓN CALIFICACIÓN PUNTUACIÓN 0,20 0,10 0,10 0,10 0,15 0,10 0,20 0,05 1 1 4 3 4 4 4 4 1 0,20 0,40 0,30 0,40 0,60 0,40 0,80 0,05 3,15 4 3 2 3 2 3 1 4 0,80 0,30 0,20 0,30 0,30 0,30 0,20 0,20 2,60 3 2 1 1 3 2 2 3 0,60 0,20 0,10 0,10 0,45 0,20 0,40 0,15 2,2

- 15. FUNCIONES BÁSICAS DE LA GERENCIA FUNCIÓN PLANEACIÓN DESCRIPCIÓN Consiste en todas aquellas actividades administrativas relacionadas con la preparación para el futuro. Entre sus tareas específicas se encuentran la elaboración de pronósticos, determinación de objetivos, creación de estrategias, desarrollo de políticas y determinación de metas. ETAPA DEL PROCESO DE ADMINISTRACIÓN ESTRATÉGICA EN LA QUE ES MÁS IMPORTANTE. Formulación de la estrategia. Incluye todas las actividades aministrativas que generan una estructura de tareas y relaciones de subordinación. Las áreas específicas incluyen el ORGANIZACIÓN diseño organizacional, la especialización y descripción de puestos, las especificaciones de puestos, el grado de control, la unidad de mando, la coordinación, el diseño y el análisis de puestos. Implementación de la estrategia Son los esfuerzos encauzados a conformar el comportamiento humano. Sus temas específicos incluyen liderazgo, comunicación, grupos de trabajo, modificación de la conducta, delgación d autoridad, enriquecimiento del trabajo, satisfacción laboral y de las necesidades, cambio organizacional y moral de los empleados y de la gerencia. Implementación de la estrategia MOTIVACIÓN

- 16. FUNCIONES BÁSICAS DE LA GERENCIA ETAPA DEL PROCESO DE FUNCIÓN DESCRIPCIÓN ADMINISTRACIÓN ESTRATÉGICA EN LA QUE ES MÁS IMPORTANTE. Las activ idades de administración del personal se centra en los empleados o en las administración de recursos humanos. Incluye la administración de sueldos y salarios, las prestaciones a los empleados, las entrev istas, la ADMINISTRACIÓN contratación, el despido, la capacitación el desarrollo administrativ o, la DEL PERSONAL seguridad de los empleados, la acción afrimativ a, las oportunidades equitativ as de empleo, las relaciones con el sindicato, los planes de desarrollo profesional, la inv estigación del personal, las políticas disciplinarias, los procedimientos de queja y las relaciones públicas. CONTROL Se refiere a todas aquellas activ idades administrativ as orientadas a asegurar que los resultados obtenidos sean congruentes con los proyectados. Las áreas clav e abarcan el control de calidad, control financiero, control de v entas, control de inv entarios, control de gastos, análisis de v arianzas, recompensas y sanciones. Implementación de la estrategia Evaluación de la estrategia

- 17. MATRIZ DE EVALUACIÓN DE FACTORES INTERNOS PARA UN TIENDA DE CÓMPUTO FACTORES INTERNOS CLAVE PONDERACIÓN CALIFICACIÓN PUNTUACIÓN PONDERADA Fortalezas 1. La rotación de inv entarios aument[o de 5.8 a 6.7 2. La compra promedio por cliente aument[o de $97 a $128 3. La moral de los empleados es excelente. 4. Las promociones en la tienda generaron un aumento de 20% en las v entas. 5. Los gastos en publicidad en periódicos aumentó 10% 6. Los ingresos del segmento de serv ico/reparación de la tienda aumentó 16% 7. El personal de soporte técnico en la tienda cuenta con un título univ ersitario 8. La razón entre deudad y total de activ os bajó a 34% 9. Los ingresos por empleao aumentaron 19% 0,05 0,07 0,1 0,05 0,02 0,15 0,05 0,03 0,02 3 4 3 3 3 3 4 3 3 0,15 0,28 0,30 0,15 0,06 0,45 0,20 0,09 0,06 0,1 0,15 0,02 0,02 0,04 0,05 0,03 0,05 1 2 2 1 1 1 2 1 1 0,20 0,30 0,02 0,02 0,04 0,10 0,03 0,05 2,5 Debilidades 1.Los ingresos del segmento de software de la tienda disminuyeron 12% 2. La ubicación de la tienda se v io afectada negativ amente por la nuev a autopista 34. 3. La alfombra y la pintura de la tienda necesitan renov arse. 4. El baño de la tienda necesita una remodelación. 5. Los ingresos de negocios disminuyeron 8% 6. La tienda no cuenta con página web. 7. El tiempo de entrega de los prov eedores aumentó a 2.4 días. 8. A menudo los clientes tienen que esperar en las cajas Total

- 18. INTERÉS SIMPLE

- 19. CONCEPTOS E INTERÉS SIMPLE Si se deposita en una cuenta bancaria una cantidad de dinero que se llama capital (C), al cabo de un tiempo se tendrá el capital depositado más otra cantidad de dinero que el banco abona y que se llama interés (I). El interés que genera $ 100 depositados en una cuenta bancaria durante un año se llama rédito o tanto por ciento (r) Así, en una cuenta bancaria con un rédito del 4% en 1 año, $ 100 producen un interés de 4 dólares. Los problemas de interés simple son problemas de proporcionalidad compuesta en los que intervienen tres magnitudes capital, beneficio y tiempo. Se podría resolver de esta forma pero se va a deducir una formula que va a permitir hacerlo de una manera más rápida.

- 23. CÁLCULO DEL CAPITAL, DEL RÉDITO (INTERÉS) O DEL TIEMPO

- 24. . RESÚMEN DE LAS FÓRMULAS DE INTERÉS SIMPLE

- 25. EJERCICIOS DE INTERÉS SIMPLE

- 26. EJERCICIOS DE INTERÉS SIMPLE

- 27. EJERCICIOS DE INTERÉS SIMPLE

- 28. NOTAS SOBRE INTERÉS COMPUESTO El interés es el costo de utilizar dinero Se puede decir que el interés es el cargo de la renta de fondos, en la misma forma en que la renta de un edificio, implica un cargo (pago) por alquiler

- 29. NOTAS SOBRE INTERÉS COMPUESTO Cuando se utilizan los fondos durante un período, es necesario reconocer el interés como un costo del uso de los fondos (“rentados”) recibidos en préstamo. Este requisito se aplica aunque los fondos representen capital propio y aunque el interés no implique un desembolso de efectivo.

- 30. POR QUÉ TIENE QUE TOMARSE EN CUENTA EL INTERÉS Porque la selección de una alternativa compromete automáticamente una cantidad determinada de fondos, que de otra manera podrían invertirse en alguna otra alternativa. En general, el interés es importante aún cuando se estén considerando proyectos a corto plazo, y adquiere mayor importancia cuando son de largo plazo

- 31. LA TASA DE INTERÉS Y SU INFLUENCIA EN LAS DECISIONES La tasa de interés tiene un impacto importante como para influir en las decisiones respecto de obtener préstamos para invertir. Ej.: $ 100,000 invertidos ahora y con interés compuesto anualmente durante diez años al 8% acumulará $ 215,000 y al 20%, los $ 100,000 aumentarán a $ 619.200

- 32. MONTO O VALOR FUTURO . MONTO O VALOR FUTURO Inversión de $ 1000 durante 3 años al 8% de interés annual Años Primer año Segundo año Tercer año Total $ al inicio interés en $ por del año año $ 1.000,00 $ 1.080,00 $ 1.166,40 $ 80,00 $ 86,40 $ 93,30 interés acumulado (Interés compuesto) $ 80,00 $ 166,40 $ 259,70 Total $ al Final del año $ 1.080,00 $ 1.166,40 $ 1.259,70

- 33. VALOR FUTURO . LA PRESENTACIÓN DE LA TABLA ES UNA SERIE DE CÁLCULOS QUE PUEDE APARECER COMO: = $ 1.080,00 = $ 1.166,40 1.000 . (1.08) 3 Si: VF = VP = I= n= 1.000 . (1.08) 1 1.000 . (1.08) 2 VF1 = = $ 1.259,70 Cantidad o valor futuro Valor presente Tasa de interés / 100 número de períodos La fórmula genérica se escribiría así: VF = VP . (1+i) n

- 34. CONSIDERACIONES SOBRE LA FÓRMULA GENÉRICA

- 35. VALOR PRESENTE

- 36. INTERÉS COMPUESTO Al acumular avanzamos hacia adelante en el tiempo Multiplicamos por (1+i)n A la diferencia entre la cantidad acumulada y cantidad original se le llama interés compuesto Interés compuesto = P.[(1+i)n-1]

- 37. DESCUENTO COMPUESTO Al descontar, retrasamos hacia atrás en el tiempo Dividimos por (1+i)n A la diferencia entre la cantidad futura y el valor presente se la llama Descuento compuesto Descuento compuesto = F.[1-1/(1+i)n]

- 38. DESCUENTO COMPUESTO Ejemplo 1 • Deposito en un banco $ 5,000 a un interés (compuesto) del 5%. ¿Cuál será el capital al cabo de 10 años? • En el primer año: • Capital final = 5000 + 5000 * 0,05 * 1 = 5000 * 1,05 = 5250 • En el Segundo año • Capital final = 5250 + 5250 * 0,05 * 1 = 5512,5 • En el tercer año: • Capital final = 5512,5 + 5512,5 * 0,05 * 1 = 5688,03 • Y así hasta el 10o año • Fijarse bien en que los intereses producidos van aumentando año tras año, a diferencia del interés simple. • Utilizando la fórmula, al cabo de 10 años tendremos: • Valor final = C (1+r)t • Valor final = 5000 (1+0,05)10 = $ 8144,47

- 39. DESCUENTO COMPUESTO Ejemplo 2 • Deposito en un banco $ 10,000 a un interés anual (compuesto) del 3% ¿Cuál será el capital al cabo de 10 años? • Utilizando la fórmula, al cabo de 10 años tendremos: • Capital final = C (1+r)t • Capital final = 10000 (1+0,03)10 = $ 13.439,16 Ejemplo 3 • Deposito en un banco $ 10,000 a un interés anual (compuesto) del 3% ¿Cuál será el capital al cabo de 120 meses? • Utilizando la formula, al cabo de 120 meses tendremos: • Capital final = C (1+r)m • Capital final = 10,000 (1+3/1200)120 = 10000 (1+0,0025)120 = • Capital final = 10,000 * 1,349353 = $ 13,493,53

- 40. DESCUENTO COMPUESTO Ejemplo 4 • Se ingresa en un banco la cantidad de $ 20,000 a un tipo de interés anual del 5% ¿Qué tiempo tiene que transcurrir para que se doble el capital? • Como es un proceso de capitalizaçión se acuerda no tocar los intereses producidos en cada período (interés compuesto). • Utilizando la fórmula, al cabo de t años se tiene: • Capital final = C (1+r)t • 40,000 = 20,000 (1+0,05)t Ecuación exponencial • 40,000 / 20,000 = (1,05)t - log 2 = t log 1,05 • Despejando t, ahora que ya no está en el exponente, se tiene: • t = log 2 / log 1,05 = 0,301030 / 0,021189 = 14,20 años

- 41. DESCUENTO COMPUESTO Ejemplo 5 • Una casa ha costado $ 120,000. Cada año se revaloriza un 10% • ¿Qué tiempo tiene que transcurrir para poder venderlo por un valor de $ 200,000?. • Utilizando la formula, al cabo de t años se tiene: • Capital final = C (1+r)t • 200,000 = 120,000 (1+10/100)t • 200,000 = 120,000 (1+0,1)t Ecuación exponencial • 200,000 / 120,000 = 1,1t - 1,6667 = 1,1t • Tomando LOGARITMOS DECIMALES, se tiene: • Log 1,6667 = log 1,1t - log 1,667 = t.log1,1 • Despejando t ahora que ya no está en el exponente, tenemos: • t = log 1,6667 / log 1,1 = 0,221849 / 0,041393 = 5,36 años

- 42. COMPARACIÓN DE INTERESES • Los capitales depositados a interés simple crecen de forma lineal o aritmética • VF = VP + VP.r.t = C0 (1+r.t) • VP = Capital inicial • Por ejemplo cada año $ 1,000 se incrementan en $ 50 • Los capitales depositados a interés compuesto crecen de forma exponencial o geométrica • VF = VP (1+i)t • VP = Capital inicial • Por ejemplo cada año $ 1,000 se incrementan sucesivamente en $ 60, en $ 67,5, en $ 73, etc.

- 43. . INGENIERÍA ESTRATÉGICA Y FINANCIERA ANÁLISIS VERTICAL Y HORIZONTAL

- 45. ANÁLISIS VERTICAL . EMPRESA ABC Estado de resultados Del 1 de enero al 31 de diciembre del 2013 (Cifras en millones de dólares) Porcentaje del total $ 3.189 100,0% $ 1.458 45,7% $ 1.731 54,3% Monto Ingresos Costo de Ventas y Producción Utilidad bruta Gastos Gastos por ventas y comercialización Gastos generales y administrativos Gastos Financieros Otros gastos Total gastos Utilidad antes impuesto a la renta y participación trabajadores Participación trabajadores Utilidad antes participación trabajadores Impuesto a la renta Utilidad neta $ 246 $ 140 $ 225 $ 470 $ 1.081 7,7% 4,4% 7,1% 14,7% 33,9% $ 650 $ 98 $ 553 $ 122 $ 431 20,4% 3,1% 17,3% 3,8% 13,5%

- 46. ANÁLISIS VERTICAL El porcentaje del análisis vertical para el costo de los ingresos es de 45,7% de las ventas netas (1458/3189 = 0,457). Esto significa que por cada $ 1 de ventas netas, se gastan casi 46 centavos sobre el costo de los ingresos. La última línea del estado, la utilidad neta es de 13,5% de los ingresos, lo cual es extremadamente Bueno. Suponga que bajo condiciones normales la utilidad neta de una compañía es de 10% de los ingresos. Una disminución de 4% puede ocasionar que los inversionistas se alarmen y que vendan sus acciones.

- 47. ANÁLISIS VERTICAL . EMPRESA ABC Balance general Al 31 de diciembre del 2013 (Cifras en millones de dólares) Activo Activo circulante Efectivo y equivalentes de efectivo Otros activos circulantes Total Activo circulante Propiedad, planta y equipo, neto Activos intangibles, neto Otros activos Total Activo no circulante Total Activo Monto Porcentaje del total $ 427 $ 2.266 $ 2.693 12,9% 68,4% 81,3% $ 379 $ 194 $ 47 $ 620 11,4% 5,9% 1,4% 18,7% $ 3.313 100,0%

- 48. MÉTODO DE ANÁLISIS VERTICAL . Pasivo Pasivo circulante Cuentas por pagar Otros pasivos circulantes Total pasivo circulante Monto Porcentaje del total $ 33 $ 307 $ 340 1,0% 9,3% 10,3% $ 44 1,3% $ 384 11,6% Capital suscrito o pagado Utilidad del ejercicio Utilidades retenidas Total Patrimonio $ 100 $ 431 $ 2.398 $ 2.929 3,0% 13,0% 72,4% 88,4% Total Pasivo y Patrimonio $ 3.313 100,0% Pasivo a largo plazo Total pasivo Patrimonio

- 49. ANÁLISIS VERTICAL En el análisis vertical del balance general el monto de base (100%) son los activos totales. El monto de base son también los pasivos y el patrimonio, ya que son exactamente el mismo número $3.313, el análisis vertical del balance general revela varias cuestiones interesantes: - Los activos circulantes constituyen el 81,3% de los activos totals. Para la mayoría de las empresas, este porcentaje está más cercano al 30%, El 81,3% de los activos circulantes representan una gran liquidez. - La propiedad, la planta y equipo constiuyen tan solo el 11,4% de los activos totals. Este porcentaje es bajo debido a la naturaleza del negocio, cuyas operaciones no requieren de una gran cantidad de edificios ni equipos. - Los pasivos totales son únicamente de 11,6% de los activos totales, y el capital contable de los accionistas constituye el 88,4% de los activos totales. La mayoría del capital contable son utilidades retenidas y otros instrumentos de capital contable, lo cual es signo de una compañía fuerte porque la mayor parte del capital contable se genera internamente.

- 50. ANÁLISIS HORIZONTAL Muchas decisions dependen de si las cifras de ventas, de gastos y de utilidad neta están aumentando o disminuyendo. ¿Han aumentado las ventas y los otros ingresos con respect al año pasado? ¿En qué cantidad? Quizá las ventas se hayan aumentado en $ 20,000, pero considerado de manera aislada, este hecho no sería de mucha utilidad. El cambio porcentual en ventas a lo largo del tiempo es más relative y, por lo tanto, más útil. Es mejor saber que las ventas se incrementaron en 20%, que saber que las ventas aumentaron en $ 20,000. El estudio de los cambios porcentuales en los estados financieros comparativos se denomina análisis horizontal. El cálculo de un cambio porcentual en los estados financieros requiere de dos pasos:

- 51. ANÁLISIS HORIZONTAL 1. Calcular la cantidad monetaria del cambio que resulta entre el período anterior y el período posterior. 2. Dividir la cantidad monetaria que resulte del cambio observado entre la cantidad del período anterior. Se denomina al período anterior como período base.

- 52. ANÁLISIS HORIZONTAL . EMPRESA ABC Estado de resultados Del 1 de enero al 31 de diciembre del 2012, 2013 (Cifras en millones de dólares) 2013 Ingresos Costo de Ventas y Producción Utilidad bruta Gastos Gastos por ventas y comercialización Gastos generales y administrativos Gastos Financieros Otros gastos Total gastos Utilidad antes impuesto a la renta y participación trabajadores Participación trabajadores Utilidad antes participación trabajadores Impuesto a la renta Utilidad neta 2012 $ 3.189 $ 1.458 $ 1.731 $ 1.466 $ 626 $ 840 Variación Absoluta $ 1.723 $ 832 $ 891 $ 246 $ 140 $ 225 $ 470 $ 1.081 $ 120 $ 57 $ 91 $ 225 $ 493 $ 126 $ 83 $ 134 $ 245 $ 588 105,0% 145,6% 147,3% 108,9% 119,3% $ 650 $ 98 $ 553 $ 122 $ 431 $ 347 $ 52 $ 295 $ 65 $ 230 $ 303 $ 45 $ 258 $ 57 $ 201 87,3% 87,3% 87,3% 87,3% 87,3% Relativa 117,5% 132,9% 106,1%

- 53. ANÁLISIS HORIZONTAL El estado de resultados comparative revela un crecimiento excepcional durante 2013. Ocurre un increment de 100% cuando una partida se duplica y, por lo tanto, el incremento de 117,5% en los ingresos significa que los ingresos ascendieron a más del doble. La partida del estado de resultados que tiene la tasa de crecimiento más lenta es utilidad antes de impuesto a la renta y participación de trabajadores con el 87,3%

- 54. ANÁLISIS HORIZONTAL . EMPRESA ABC Balance general Al 31 de diciembre del 2012, 2013 (Cifras en millones de dólares) Activo Activo circulante Efectivo y equivalentes de efectivo Otros activos circulantes Total Activo circulante Propiedad, planta y equipo, neto Activos intangibles, neto Otros activos Total Activo no circulante Total Activo 2013 2012 Variación Absoluta Relativa $ 427 $ 2.266 $ 2.693 $ 149 $ 2.090 $ 2.239 278 176 454 187% 8% 20% $ 379 $ 194 $ 47 $ 620 $ 188 $ 106 $ 17 $ 311 191 88 30 309 102% 83% 176% 99% $ 3.313 $ 2.550 763 30%

- 55. ANÁLISIS HORIZONTAL . Pasivo Pasivo circulante Cuentas por pagar Otros pasivos circulantes Total pasivo circulante 2013 2012 Variación Absoluta Relativa $ 33 $ 307 $ 340 $ 46 $ 189 $ 235 -13 118 105 -28% 62% 45% $ 44 $ 47 -3 -6% $ 384 $ 282 $ 102 36% Capital suscrito o pagado Utilidad del ejercicio Utilidades retenidas Total Patrimonio $ 100 $ 431 $ 2.398 $ 2.929 $ 100 $0 $ 2.168 $ 2.268 0 431 230 661 0% 11% 29% Total Pasivo y Patrimonio $ 3.313 $ 2.550 763 30% Pasivo a largo plazo Total pasivo Patrimonio

- 56. ANÁLISIS HORIZONTAL El balance general comparativo también muestra un crecimiento rápido en activos, donde los activos totales aumentaron en un 30%. Los pasivos totales aumentaron en un 30% y las cuentas por pagar realmente disminuyeron, como indican las cifras de los pasivos. Este es otro indicador de crecimiento

- 58. RAZONES FINANCIERAS Razón Financiera: - Es una relación matermática entre dos cuentas o grupos de cuentas de los estados financieros Estándares de comparación - El desarrollo de la empresa a través del tiempo - El desempeño de otras empresas en la misma industria Clasificación de las Razones a) Razones de liquidez b) Razones de actividad c) Razones de rentabilidad d) Razones de valor de mercado

- 59. USUARIOS DE LAS RAZONES FINANCIERAS 1. Los administradores. Quienes emplean las razones para ayudar a analizar, controlar y mejorar las operaciones de la empresa. 2. Analistas de crédito. De instituciones financieras o casas de valores quienes analizan la capacidad de pago que tiene la empresa 3. Analistas de valores. Analistas de acciones interesados en la eficiencia de la empresa y sus posibilidades de crecimiento, así como pagar los intereses sobre bonos.

- 60. LIMITACIONES DE LAS RAZONES FINANCIERAS 1. Los efectos de la inflación en la información financiera 2. El promedio de la industria solamente aplica a empresas grandes. 3. Los diferentes métodos de valuaciones de las partidas de activos 4. Los diferentes criterios aplicados al análisis de razones.

- 61. RAZONES FINANCIERAS Grupos de usuarios de las Razones Financieras: Usuarios Inversionistas Instituciones de crédito Administradores (Gerencia) Empleados Proveedores Clientes Gobierno Comunidad Analistas Financieros Grupos Ambientales Investigadores Tipos de Razones Retorno sobre capital Razones de apalancamiento Razones de retorno Retorno sobre capital Liquidez Rentabilidad Rentabilidad Va a depender Todas las razones Inversión en medidas anticontaminantes Depende de la naturaleza de su estudio

- 62. RAZONES FINANCIERAS Lo que se busca con el análisis de Razones Financieras es si la empresa: 1) Es rentable 2) Tiene dinero suficiente para cubrir sus pasivos 3) Podría estar pagando a sus empleados mejores sueldos 4) Está pagando sus impuestos 5) Está usando sus activos de manera eficiente 6) Tiene dificultades de equipamiento o falta de capacidad instalada 7) Es candidata para ser adquirida por otra empresa u otro inversionista

- 63. RAZONES FINANCIERAS RAZONES DE LIQUIDEZ Miden la habilidad de la empresa para pagar sus deudas a corto plazo RAZONES DE ACTIVIDAD Miden la eficiencia de la empresa en la administración de sus activos y pasivos RAZONES DE RENTABILIDAD Miden el éxito de la empresa en un período determinado, desde el punto de vista financiero

- 64. RAZÓN CIRCULANTE

- 65. RAZÓN PRUEBA DE ÁCIDO

- 67. RAZÓN: PERÍODO PROMEDIO DE INVENTARIO

- 68. RAZÓN: ROTACIÓN DE CUENTAS POR COBRAR

- 69. RAZÓN: PERÍODO PROMEDIO DE CRÉDITO

- 70. ROTACIÓN DE ACTIVOS FIJOS

- 71. ROTACIÓN DE ACTIVOS TOTALES

- 72. ROTACIÓN DE ACTIVOS FIJOS

- 74. ROTACIÓN DE CUENTAS POR PAGAR

- 75. PERÍODO PROMEDIO DE PAGO

- 78. RENDIMIENTO SOBRE ACTIVO TOTAL PROMEDIO (ROA)

- 79. RENDIMIENTO SOBRE CAPITAL TOTAL PROMEDIO (ROE)