Recomendados

Más contenido relacionado

Similar a 6195

Similar a 6195 (20)

Más de yo9889

6195

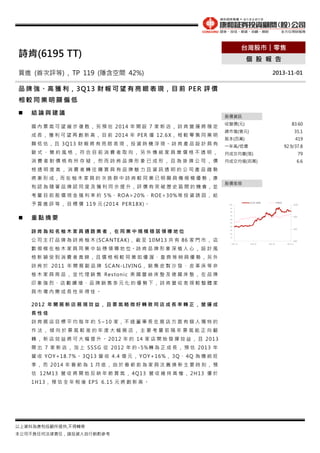

- 1. 台灣股市︱零售 詩肯(6195 TT) 個 股 報 告 買進 (首次評等) , TP 119 (隱含空間 42%) 2013-11-01 品 牌 強、高 獲 利,3Q13 財 報 可 望 有 亮 眼 表 現,目 前 PER 評 價 相較同業明顯偏低 結論與建議 國 內 景 氣 可 望 緩 步 復 甦 , 另 預 估 2014 年 開 設 7 家 新 店 , 詩 肯 營 運 將 穩 定 成 長 , 獲 利 可 望 再 創 新 高 , 目 前 2 0 1 4 年 P E R 僅 1 2 . 6 X, 相 較 零 售 同 業 明 顯 低 估 , 且 3Q13 財 報 將 有 亮 眼 表 現 , 投 資 時 機 浮 現 。 詩 肯 產 品 設 計 具 有 股價資訊 收盤價(元) 83.60 總市值(億元) 35.1 股本(百萬) 419 一年高/低價 92.9/37.8 歐式、簡約風格,符合目前消費者取向,另外傳統家具業價格不透明, 月成交均量(張) 79 消費者對價格有所存疑,然而詩肯品牌形象已成形,且為掛牌公司,價 月成交均值(百萬) 6.6 格透明度高,消費者轉往購買具有品牌魅力且資訊透明的公司產品趨勢 將 漸 形 成,而 在 柚 木 家 具 的 次 族 群 中 詩 肯 較 同 業 已 明 顯 具 備 規 模 優 勢,康 和 認 為 隨 著 品 牌 認 同 度 及 獲 利 同 步 提 升,評 價 有 突 破 歷 史 區 間 的 機 會,並 股價表現 考 量 目 前 股 價 現 金 殖 利 率 約 5 %、 R O A > 2 0 %、 R O E > 3 0 % 等 投 資 誘 因 , 給 予 買 進 評 等 , 目 標 價 119 元 (2014 PER18X)。 100 6195 詩肯 TWSE 10,000 90 80 重點摘要 70 8,000 60 50 40 詩肯為知名柚木家具通路業者,在同業中規模穩居領導地位 公 司 主 打 品 牌 為 詩 肯 柚 木 (SCANTEAK), 截 至 10M13 共 有 86 家 門 市 , 店 數 規 模 在 柚 木 家 具 同 業 中 站 穩 領 導 地 位。詩 肯 品 牌 形 象 深 植 人 心 , 設 計 風 格 新 穎 受 到 消 費 者 青 睞,且 價 格 相 較 同 業 如 優 渥、皇 齊 等 稍 具 優 勢,另 外 詩 肯 於 2011 年 開 展 副 品 牌 SCAN-LIVING, 銷 售 皮 製 沙 發 、 皮 革 床 等 非 柚 木 家 具 商 品 , 並 代 理 銷 售 Restonic 美 國 蕾 絲 床 墊 及 德 國 床 墊 , 在 品 牌 印 象 強 烈、店 數 續 增、品 牌 銷 售 多 元 化 的 優 勢 下,詩 肯 營 收 表 現 較 整 體 家 具市場內需成長性來得佳。 2012 年 開 展 新 店 展 現 效 益 , 且 景 氣 略 微 好 轉 致 同 店 成 長 率 轉 正 , 營 運 成 長性佳 詩 肯 展 店 目 標 平 均 每 年 約 5~10 家,不 過 董 事 長 在 展 店 方 面 有 個 人 獨 特 的 作法,傾向於景氣較差的年度大幅展店,主要考量若隔年景氣能正向翻 轉 , 新 店 效 益 將 可 大 幅 提 升 。 2012 年 的 14 家 店 開 始 發 揮 效 益 , 且 2013 開 出 7 家 新 店 , 加 上 SSSG 從 2012 年 的 -5%轉 為 正 成 長 , 預 估 2013 年 營 收 YOY+18.7%。 3Q13 營 收 4.4 億 元 , YOY+16%, 3Q、 4Q 為 傳 統 旺 季 , 而 2014 年 春 節 為 1 月 底 , 由 於 春 節 前 為 家 具 汰 舊 換 新 主 要 時 刻 , 預 估 12M13 營 收 將 開 始 反 映 年 節 買 氣 , 4Q13 營 收 維 持 高 檔 , 2H13 優 於 1H13, 預 估 全 年 稅 後 EPS 6.15 元 將 創 新 高 。 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 6,000 30 20 10 - 4,000 2012-10 2013-02 2013-06 2013-10

- 2. 2Q13 3Q13E 4Q13F 1Q14F 2Q14F 2012 2013E 2014F 營收(百萬元) 371 439 430 402 412 1,353 1,616 1,758 QOQ / YoY(%) (1.3) 18.2 (1.9) (6.6) 2.4 2.6 19.4 8.8 毛利率(%) 61.6 61.7 62.0 62.8 61.8 61.7 62.0 62.1 營業利益率(%) 17.1 20.9 19.0 18.1 18.0 17.5 19.1 19.1 55 76 65 62 61 201 258 277 (11.0) 38.5 (14.4) (5.1) (0.6) (15.0) 28.1 7.7 1.31 1.81 1.55 1.47 1.46 4.80 6.15 6.62 稅後淨利(百萬元) QOQ / YoY(%) EPS(元) EPS 以 股 本 41.9 百 萬 股 計 算 營運分析 詩肯為知名柚木家具通路業者,在同業中規模穩居領導地位 詩 肯 主 打 品 牌 為 詩 肯 柚 木 (SCANTEAK), 2010/4 入 主 旭 展 電 子 後 公 司 改 名 為 詩 肯 , 主 要 客 群 為 具 有 中 高 消 費 能 力 的 家 庭 與 餐 廳 , 截 至 10M13 全 台 共 有 86 家 門 市 (2011 年 65 家 、 2012 年 79 家 ), 店 數 規 模 在 柚 木 家 具 同 業 中 站 穩 領 導 地 位 , 持 續 展 店 也 有 助 加 強 品 牌 能 見 度 。 根 據 台 灣 財 政 部 關 稅 總 局 資 料 , 2012 年 台 灣 家 具 進 口 金 額 達 5.06 億 美 元 , YoY+2%, 若 依 平 均 轉 嫁 至 消 費 者 的 價 格 為 進 口 成 本 的 4 倍 計 算 , 2012 年 台 灣 進 口 家 具 消 費 市 場 約 NTD 600 億 元 , 依 2012 年 詩 肯 營 收 13.5 億 元 計 算 , 市 佔 率 約 2.2%。 詩肯品牌形象深植人心,設計風格新穎受到消費者青睞,且價格相較同業如優 渥 、 皇 齊 等 稍 具 優 勢 , 另 外 詩 肯 於 2011 年 開 展 副 品 牌 SCAN-LIVING, 主 要 銷 售由自家設計、馬來西亞代工生產的皮製沙發、皮革床等非柚木家具商品,由 於 詩 肯 門 市 最 佳 規 模 約 100~120 坪 , 為 了 提 高 較 大 型 門 市 剩 餘 坪 數 之 坪 效 , 公 司 目 前 已 在 35 間 詩 肯 柚 木 門 市 同 步 展 示 銷 售 SCAN-LIVING 商 品 , 並 在 台 北 內 湖 與 高 雄 夢 時 代 開 設 2 家 專 賣 店 ,此 外 ,2 0 1 1 年 詩 肯 也 開 始 代 理 銷 售 R e s t o n i c 美 國 蕾 絲 床 墊 , 床 墊 目 前 營 收 比 重 約 10%, 在 品 牌 印 象 強 烈 、 店 數 續 增 、 品 牌 銷 售 多 元 化 的 優 勢 下 , 詩 肯 營 收 表 現 較 整 體 家 具 需 求 成 長 性 來 得 佳 , 2011 年 詩 肯 營 收 YOY+30%(扣 除 入 主 旭 展 電 子 營 收 調 整 之 情 況 ), 2012 年 YOY+3%。 圖表一、詩肯品牌形象圖 資 料 來 源 : 詩 肯 、 康 和 (2013/10) 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 2

- 3. 圖 表 二 、 詩 肯 與 同 業 店 數 比 較 (截 至 10M13) 100 86 90 80 70 60 50 40 30 24 23 17 20 10 10 0 詩肯柚木 優渥實木 新麗屋 皇齊柚木 米羅柚木 資 料 來 源 : 各 業 者 、 康 和 (2013/10) 圖表三、國內家具進出口金額與年增率 單位: 百萬美元 2009 2010 2011 2012 總產值 1,360 1,649 1,838 1,927 進口 368 428 497 506 出口 992 1,221 1,341 1,420 YOY% 2009 2010 2011 2012 總產值 - 21% 12% 5% 進口 - 16% 16% 2% 出口 - 23% 10% 6% 資 料 來 源 : 財 政 部 、 康 和 (2013/10) 毛利率維持穩定,持續展店分擔營業費用,有助獲利能力提升 獲利結構方面,詩肯產品結構裡柚木系列毛利率最佳,高於整體產品平均水 準 , 而 代 理 銷 售 床 墊 毛 利 率 約 5 0 % , S C A N - L I V I N G 相 關 的 皮 製 沙 發、床 等 毛 利 率 則 約 60%, 由 於 公 司 營 運 受 匯 率 影 響 小 , 每 季 毛 利 變 動 來 自 產 品 組 合 改 變 , 另外公司營運規模擴大後,採購議價能力雖能增強,不過公司也會適度讓利給 上 游 廠 商 , 有 助 維 持 良 好 的 合 作 關 係 , 因 此 毛 利 率 公 司 盡 量 控 制 在 61~62%左 右 的 穩 定 區 間。在 營 業 費 用 方 面,詩 肯 新 店 開 設 費 用 約 3 0 0 ~ 4 0 0 萬 元,其 中 1 2 0 萬 元 為 存 貨 , 剩 餘 為 裝 潢 費 , 而 平 均 單 店 月 營 收 約 150 萬 元 , 在 扣 掉 租 金 、 人 事、雜支後,平均新店約半年到一年便可回本,新店營運壓力相對較輕,另外 公司持續展店有助分擔整體費用,提高獲利能力。 圖表四、詩肯各品牌產品毛利率 毛利率 營收比重 柚木產品 >60% 84% 柚木以外產品 60% 5~6% 床墊 50% 10~11% 資 料 來 源 : 詩 肯 、 康 和 (2013/10) 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 3

- 4. 2012 年 大 幅 開 展 的 新 店 展 現 效 益 , 且 景 氣 略 為 好 轉 致 同 店 成 長 率 轉 正 , 營 運 成 長性佳 詩 肯 展 店 目 標 平 均 每 年 約 5 ~ 1 0 家, 不 過 董 事 長 在 展 店 方 面 有 個 人 獨 特 的 作 法 , 傾 向 於 景 氣 較 差 的 年 度 大 幅 展 店 , 如 在 2 0 0 8、 2 0 1 2 年 皆 展 店 達 1 4 家 , 主 要 考 量 若 隔 年 景 氣 能 正 向 翻 轉 , 新 店 效 益 將 可 大 幅 提 升 。 2012 年 的 14 家 店 開 始 發 揮 效 益 , 且 1H13 也 開 出 5 家 新 店 , 詩 肯 1H13 營 收 7.5 億 元 , YOY+25%, 而 2 0 1 3 年 國 內 景 氣 也 較 2 0 1 2 年 略 微 好 轉, 同 店 銷 售 成 長 率 從 2 0 1 2 年 的 衰 退 5 % 轉 為 0~1%的 正 成 長 , 店 數 與 營 收 增 加 帶 動 規 模 經 濟 發 酵 , 1H13 稅 後 淨 利 1.2 億 元 , YOY+43.5%, 稅 後 EPS 2.78 元 。 圖表五、詩肯店數狀況 100 93 86 90 79 80 70 65 50 65 65 2009 2010 2011 56 60 42 40 30 20 10 0 2007 2008 2012 2013F 2014F 資 料 來 源 : 詩 肯 、 康 和 (2013/10) 2 0 1 4 年 國 內 景 氣 可 望 緩 步 復 甦,汰 舊 換 新 客 群 消 費 穩 定 成 長,加 上 新 店 持 續 開 設 , 獲利有望續創新高 詩 肯 近 來 的 新 開 店 中 , 與 百 貨 或 賣 場 合 作 的 型 態 有 所 增 加 , 如 特 力 H O L A、 高 雄 大 統 百 貨 、 夢 時 代 等 , 百 貨 賣 場 店 為 包 底 抽 成 方 式 , 抽 成 比 例 約 營 收 的 1 2 %, 不 過 百 貨 賣 場 店 受 惠 人 流 豐 沛 程 度 明 顯 高 於 獨 立 店,營 收 效 益 展 現 時 程 可 加 快,而 賣 場 方 面 HOLA 將 是 詩 肯 主 要 的 合 作 對 象 ,目 前 HOLA 有 21 家 店 ,詩 肯 在 其 中 4 間 已 有 據 點,未 來 仍 有 持 續 合 作 的 發 展 空 間,另 外 副 品 牌 S C A N - L I V I N G 新 商 品 越 趨 多 元, 如 代 理 德 國 進 口 床 墊 並 掛 上 SCAN-LIVING 的 品 牌 , 此 副 品 牌 未 來 也 將 有 更 多 的 獨 立 店 將 開 出,康 和 認 為 展 店 計 畫 持 續 除 了 可 擴 大 營 收 外,也 將 更 有 利 於 推 廣 詩 肯 品 牌形象。 3 Q 1 3 營 收 4 . 4 億 元 , Y O Y + 1 6 %, 預 估 毛 利 率 維 持 在 6 1 . 5 ~ 6 2 % 區 間 , 而 費 用 率 可 望 下 滑 , 預 估 3 Q 1 3 稅 後 淨 利 7 , 6 0 0 萬 元 , Y O Y + 2 5 . 7 %, 稅 後 E P S 1 . 8 1 元 。 3 Q 、 4 Q 為 傳 統 旺 季,而 2 0 1 4 年 春 節 為 1 月 底,由 於 春 節 前 為 家 具 汰 舊 換 新 主 要 時 刻 , 預 估 1 2 M 1 3 營 收 將 開 始 反 映 年 節 買 氣,4 Q 1 3 營 收 將 維 持 高 檔,預 估 稅 後 淨 利 6 , 5 0 0 萬 元 , YOY+12.1% , 稅 後 EPS 1.55 元 , 2013 年 稅 後 淨 利 預 估 達 2.6 億 元 , YOY+28.2%, 稅 後 EPS 6.15 元 將 創 新 高 。 詩 肯 客 單 價 約 35,000 元 , 顯 示 有 相 當 大 的 客 群 為 定 期 汰 舊 換 新 的 購 買 方 式 而 非 新 屋 需 求 (新 屋 家 具 購 買 金 額 通 常 約 數 十 萬 元 ), 而 2014 年 國 內 景 氣 可 望 緩 步 復 甦 , 有 利 詩 肯 營 運 穩 定 成 長 , 另 預 估 2014 年 開 設 7 家 新 店 , 預 估 2 0 1 4 年 營 收 1 7 . 6 億 元 , Y O Y + 8 . 8 %, 毛 利 率 穩 定 在 6 2 % , 費 用 方 面 因 電 費 調 漲 可 能 額 外 增 加 約 500~600 萬 元 , 費 用 率 約 持 平 , 預 估 稅 後 淨 利 為 2.8 億 元 , YOY+7.7%, 稅 後 EPS 6.62 元 。 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 4

- 5. 圖表六、詩肯季營收走勢 600,000 500,000 450,000 500,000 400,000 350,000 400,000 300,000 300,000 250,000 200,000 200,000 150,000 100,000 100,000 50,000 1Q 11 2Q 11 3Q 11 4Q 11 1Q 12 2Q 12 3Q 12 4Q 12 1Q 13 2Q 13 3Q 13 4Q 13 F 1Q 14 F 2Q 14 F 3Q 14 F 4Q 14 F 0 資 料 來 源 : 詩 肯 、 康 和 (2013/10) 在次族群中領導地位穩固,隨著持續展店,品牌價值可望再提升,評價有上修 空間 詩肯產品設計新潮,具有歐式、簡約風格,符合目前消費者取向,而公司主要 客 群 為 30~50 歲 白 領 , 且 年 齡 層 有 下 降 的 趨 勢 , 公 司 產 品 更 加 能 吸 引 到 這 些 客 群,另外傳統家具業價格不透明,消費者對價格有所存疑,然而詩肯品牌形象 已成形,加上是掛牌公司,價格透明度高,消費者轉往購買具有品牌魅力、且 資 訊 透 明 的 公 司 產 品 趨 勢 將 漸 形 成 。 詩 肯 在 整 體 家 具 市 佔 率 雖 然 不 到 3 %, 不 過 在 柚 木 家 具 的 次 族 群 中 , 詩 肯 較 同 業 已 明 顯 具 備 規 模 優 勢 ( 見 圖 表 一 ), 隨 著 展 店 持續增加,消費者對詩肯品牌的熟悉度與認同度可望再提高,公司發展背景與 方 向 與 零 售 同 業 寶 雅 (5904 TT)多 所 類 似 , 且 獲 利 水 準 相 當 , 因 此 康 和 認 為 詩 肯 的評價隨著品牌價值強度增加及獲利持續上揚的環境下有望上揚。 在 投 資 殖 利 率 方 面 , 2012 年 配 發 現 金 股 利 4 元 及 股 票 股 利 0.5 元 , 配 發 率 約 9 0 %, 2 0 1 3 年 詩 肯 斥 資 6 . 0 2 億 元 在 桃 園 買 地 , 未 來 將 作 為 倉 儲 物 流 中 心 使 用 , 其 中 4 . 2 億 元 為 銀 行 借 款,因 此 公 司 目 前 傾 向 降 低 明 年 度 的 配 發 率,將 剩 餘 的 獲 利用於償還借款,但現金股利公司表示應至少維持 4 元以上,而以目前股價計 算 現 金 殖 利 率 約 5 %,加 上 R O A 超 過 2 0 %、R O E 超 過 3 0 %,具 備 一 定 投 資 價 值 。 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 5

- 6. 圖 表 七 、 詩 肯 PE Band P/E Ratio 18 16.1 16 14.2 14 10.9 12 10 8 8.6 6 4 2 7.6 4.9 - - 2005 2006 2007 2008 2009 2010 2011 2012 2013 資 料 來 源 : Cmoney、 康 和 (2013/10) 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 6

- 7. 圖表八、同業比較表 Ticker Company Last Close 6195 TT 詩肯 83.6 5904 TT 寶雅 22.85 B TP 154.5 2908 TT 特力 Rating 119.0 Mkt Cap Fiscal (MN;USD) Cur EPS 2012 2013 PER 2014 2013 2014 BVPS PBR TWD 4.80 6.15 6.62 13.6 12.6 9.9 8.5 482 N 119 TWD 4.66 5.81 6.60 26.6 23.4 18.8 8.2 405 TWD 1.32 1.20 1.32 19.0 17.3 13.2 1.7 2911 TT 麗嬰房 22.7 166 TWD 0.77 0.30 0.89 75.7 25.5 15.5 1.5 2903 TT 遠百 31.6 1,482 TWD 1.20 1.50 1.62 21.1 19.5 19.6 1.6 資 料 來 源 : Bloomberg、 康 和 (2013/10) 圖、6195 詩肯 股價及 PE Ratio 圖、6195 詩肯 股價及 PB Ratio 資料來源:Cmoney、康和 圖、6195 詩肯 外資持股變動 圖、6195 詩肯 投信持股變動 資料來源:Cmoney、康和 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 7

- 8. 資產負債表 損益表 (百萬元) 2011 2012 2013E 2014F (百萬元) 2011 2012 2013E 2014F 資產總額 991 1,014 1,054 1,096 營業收入 1,318 1,353 1,616 1,758 流動資產 860 883 896 901 營業成本 508 518 614 666 現金及約當現金 377 367 383 380 營業毛利 811 835 1,002 1,092 存貨 317 342 394 433 營業費用 537 598 694 756 22 46 41 52 營業利益 273 237 308 336 131 130 158 195 12 8 6 2 應收帳款及票據 非流動資產 不動產、廠房及設備 業外收入及支出 89 76 71 22 EBITDA 33 85 406 671 負債總額 302 297 361 388 稅前純益 285 245 314 338 流動負債 295 290 354 381 所得稅 48 44 56 61 應付帳款及票據 124 97 134 136 稅後純益 236 201 258 277 7 7 7 7 每股盈餘 5.64 4.80 6.15 6.62 股東權益 690 717 693 709 註 1:以目前流通在外股本 4.2 億元計算 股本 380 399 399 399 資料來源:Cmoney、康和 保留盈餘 250 258 286 315 負債及股東權益 991 1,014 1,054 1,096 2011 2012 2013E 2014F 營收 78.7% 2.6% 19.4% 8.8% 銷貨毛利 95.6% 3.0% 19.9% 9.0% 非流動負債 資料來源:Cmoney、康和 比率分析 (百萬元) 成長力分析(%) 現金流量表 (百萬元) 2011 2012 2013E 2014F 營業利益 248.1% -13.1% 29.7% 9.1% 營運活動現金 355 212 240 252 稅後純益 212.4% -15.0% 28.1% 7.7% 本期損益 236 201 258 277 獲利能力分析(%) 43 53 92 333 毛利率 61.5% 61.7% 62.0% 62.1% 營運資金變動 120 (79) 84 52 2.5% 6.3% 25.1% 38.2% 其他營運現金 (44) 37 (194) (411) 營益率 20.7% 17.5% 19.1% 19.1% 投資活動現金 (49) (52) (55) (48) 稅後純益率 17.9% 14.9% 15.9% 15.8% 資本支出淨額 (66) (43) (48) (43) 總資產報酬率 23.9% 19.8% 24.4% 25.3% FCF 84 2 192 209 股東權益報酬率 34.3% 28.0% 37.2% 39.2% 其他投資現金 16 (8) (7) (5) 融資活動現金 (76) (171) (170) (207) 負債比率(%) 30.4% 29.3% 34.3% 35.4% 發放股利 負債/淨值比(%) 折舊及攤銷 EBITDA(%) 償債能力檢視 (76) (171) (170) (207) 其他理財現金 0 0 0 0 本期產生現金 230 (10) 16 (3) 期初現金 147 377 367 383 存貨天數 期末現金 377 367 383 380 應收帳款天數 流動比率(%) 43.8% 41.4% 52.1% 54.7% 292.1% 305.1% 253.1% 236.5% 221.5 232.0 218.6 226.7 8.6 15.2 14.3 13.8 其他比率分析 資料來源:Cmoney、康和 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 8

- 9. 評等說明 1) 買 進 /Buy: 我 們 對 該 評 價 個 股 未 來 展 望 正 向 , 並 預 估 於 未 來 12 個 月 投 資 期 間 , 潛 在 上 漲 空 間 大 於 15% 2) 中 性 /Neutral: 我 們 對 該 評 價 個 股 未 來 展 望 持 平 , 並 預 估 於 未 來 12 個 月 投 資 期 間 , 潛 在 上 漲 空 間 小 於 15% 3) 未 評 等 /Not Rated: 至 目 前 我 們 沒 有 足 夠 基 本 資 料 判 斷 該 公 司 評 等 ; 或 此 期 間 康 和 與 該 公 司 有 特 定 交 易 , 基 於 規 範 或 康和政策,限制予該公司評等 免責宣言: 本投資報告內容屬康和投資顧問股份有限公司版權所有,禁止任何形式之抄襲、引用或轉載。本研究報告所載內容,純屬 研究性質,所載述意見可隨時予以更改或撤回並不另行通知,僅提供康和集團內部同仁及客戶參考,文中所載資訊或任何 意 見 , 不 構 成 (且 不 應 解 釋 為 )在 任 何 司 法 管 轄 區 內 , 任 何 買 賣 有 價 證 劵 或 其 他 投 資 標 的 之 要 約 、 招 攬 、 邀 請 、 宣 傳 、 誘 使 , 或任何不論種類或形式之表示、建議或推薦買賣本研究報告所述的任何證劵。報告內容所提及之各項業務、財務等相關資 訊、意見及預估,係取材自據信為可靠之資料來源,既不以明示或默示的方式,對資料之準確性、完整性或正確性做出任 何陳述或保證,且報告係基於特定日期所做之判斷,有其時效性限制,如有變更,本公司將不做預告或更新。對於本投資 報告所討論或建議之任何證劵、投資標的,或文中所討論或建議之投資策略,投資人於決策時應審慎衡量本身風險,並就 投資結果自行負責。 以上資料為康和投顧所提供,不得轉寄 本公司不負任何法律責任,請投資人自行斟酌參考 9