Base de Cálculo do ICMS em Importações

•Descargar como DOC, PDF•

0 recomendaciones•269 vistas

O documento apresenta os detalhes de uma perícia contábil realizada em um processo judicial envolvendo uma empresa importadora e a fazenda estadual. A perícia conclui que (1) o fisco estadual cometeu erros no cálculo da base de ICMS na importação, resultando em valor menor cobrado; (2) o valor correto do ICMS devido é de R$28.662.655,42; (3) a empresa deve R$130.265,06 em ICMS.

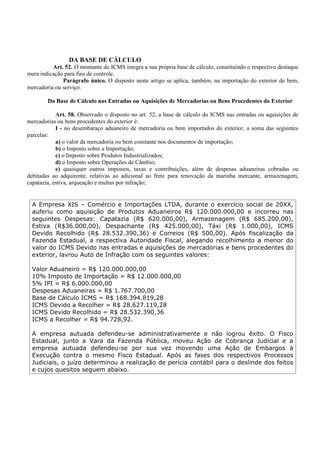

![Tabela 1

Auto de Infração

Despesas I Imp IPI

ICMS ICMS

Aduaneiras 10% 5% BC ICMS Devido Recolh Débito ICMS

1.767.700,00 12.000.000,00 6.000.000,00 168.394.819,28 28.627.119,28 28.532.390,36 94.728,92

Tabela 2

Perícia

Despesas Aduaneiras Outras Despesas Valor I Imp IPI

Despachante 425.000,0

Capatazia 620.000,00 s 0 Aduaneiro 10% 5%

Armazenagem 685.200,00 Taxi 1.000,00 120.000.000,00 12.000.000,00 6.600.000,00

ICMS

Estiva 36.000,00 Correio 500,00 BC ICMS ICMS Devido Recolhdo

426.500,0

TOTAL 1.341.200,00 TOTAL 0 168.603.855,42 28.662.655,42 28.532.390,36

Débito ICMS 130.265,06

QUESITAÇÃO

[A] Quesitação do Juízo

[A.1] Queira o Doutor Perito informar quais as parcelas que formam a Base de Cálculo do ICMS nas

Operações de Importação e seus respectivos valores.

Resposta: Nos termos dos artigos 52 e 58 do RICMS as parcelas que formam a Base de Cálculo do

ICMS nas Operações de Importação são: (a) o valor da mercadoria ou bem constante nos documentos

de importação (Valor Aduaneiro); (b) o Imposto sobre a Importação (10% sobre o Valor Aduaneiro); (c) o

Imposto sobre Produtos Industrializados (5% sobre a soma Valor Aduaneiro mais Imposto sobre a

Importação); (d) o Imposto sobre Operações de Câmbio; (e) quaisquer outros impostos, taxas e

contribuições, além de despesas aduaneiras cobradas ou debitadas ao adquirente, relativas ao

adicional ao frete para renovação da marinha mercante, armazenagem, capatazia, estiva, arqueação e

multas por infração (Despesas Aduaneiras) e (f) o montante do próprio ICMS. Os respectivos valores

constam na Tabela 2 acima.

[A.2] Queira o Doutor Perito informar qual o valor da Base de Cálculo do ICMS na Operação de

Importação in casu.

Resposta: O valor da Base de Cálculo do ICMS na Operação de Importação in casu é igual a R$

168.603.855,42 (cento e sessenta e oito milhões seiscentos e três mil oitocentos e cinqüenta e cinco reais e

quarenta e dois centavos), conforme Tabela 2 acima.

[A.3] Queira o Doutor Perito informar se os valores demonstrados no Auto de Infração em tela estão

em conformidade com os valores das referidas parcelas que formam a Base de Cálculo do ICMS nas

Operações de Importação.

Resposta: Não, os valores demonstrados no Auto de Infração em tela não estão em conformidade com

os valores das referidas parcelas que formam a Base de Cálculo do ICMS nas Operações de

Importação, haja vista que a Autoridade Fiscal cometeu os seguintes equívocos: (i) não considerou na

Base de Cálculo do IPI o valor do Imposto sobre a Importação e (ii) como consequencia, o valor da

Base de Cálculo do ICMS e o valor do ICMS Devido não estão corretos, conforme Tabelas 1 e 2 acima.

[A.4] Queira o Doutor Perito informar o valor devido do ICMS a Recolher na Operações de

Importação in casu.

Resposta: O valor devido do ICMS a Recolher na Operações de Importação in casu é igual a R$

28.662.655,42 (vinte e oito milhões seiscentos e sessenta e dois mil seiscentos e cinqüenta e cinco reais e

quarenta e dois centavos), conforme Tabela 2 acima.](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Base de Cálculo do ICMS em Importações

Similar a Base de Cálculo do ICMS em Importações (20)

Más de zeramento contabil

Más de zeramento contabil (20)

Base de Cálculo do ICMS em Importações

- 1. DA BASE DE CÁLCULO Art. 52. O montante do ICMS integra a sua própria base de cálculo, constituindo o respectivo destaque mera indicação para fins de controle. Parágrafo único. O disposto neste artigo se aplica, também, na importação do exterior de bem, mercadoria ou serviço. Da Base de Cálculo nas Entradas ou Aquisições de Mercadorias ou Bens Procedentes do Exterior Art. 58. Observado o disposto no art. 52, a base de cálculo do ICMS nas entradas ou aquisições de mercadorias ou bens procedentes do exterior é: I - no desembaraço aduaneiro de mercadoria ou bem importados do exterior, a soma das seguintes parcelas: a) o valor da mercadoria ou bem constante nos documentos de importação; b) o Imposto sobre a Importação; c) o Imposto sobre Produtos Industrializados; d) o Imposto sobre Operações de Câmbio; e) quaisquer outros impostos, taxas e contribuições, além de despesas aduaneiras cobradas ou debitadas ao adquirente, relativas ao adicional ao frete para renovação da marinha mercante, armazenagem, capatazia, estiva, arqueação e multas por infração; A Empresa XIS – Comércio e Importações LTDA, durante o exercício social de 20XX, auferiu como aquisição de Produtos Aduaneiros R$ 120.000.000,00 e incorreu nas seguintes Despesas: Capatazia (R$ 620.000,00), Armazenagem (R$ 685.200,00), Estiva (R$36.000,00), Despachante (R$ 425.000,00), Táxi (R$ 1.000,00), ICMS Devido Recolhido (R$ 28.532.390,36) e Correios (R$ 500,00). Após fiscalização da Fazenda Estadual, a respectiva Autoridade Fiscal, alegando recolhimento a menor do valor do ICMS Devido nas entradas e aquisições de mercadorias e bens procedentes do exterior, lavrou Auto de Infração com os seguintes valores: Valor Aduaneiro = R$ 120.000.000,00 10% Imposto de Importação = R$ 12.000.000,00 5% IPI = R$ 6.000.000,00 Despesas Aduaneiras = R$ 1.767.700,00 Base de Cálculo ICMS = R$ 168.394.819,28 ICMS Devido a Recolher = R$ 28.627.119,28 ICMS Devido Recolhido = R$ 28.532.390,36 ICMS a Recolher = R$ 94.728,92. A empresa autuada defendeu-se administrativamente e não logrou êxito. O Fisco Estadual, junto a Vara da Fazenda Pública, moveu Ação de Cobrança Judicial e a empresa autuada defendeu-se por sua vez movendo uma Ação de Embargos à Execução contra o mesmo Fisco Estadual. Após as fases dos respectivos Processos Judiciais, o juízo determinou a realização de perícia contábil para o deslinde dos feitos e cujos quesitos seguem abaixo.

- 2. Tabela 1 Auto de Infração Despesas I Imp IPI ICMS ICMS Aduaneiras 10% 5% BC ICMS Devido Recolh Débito ICMS 1.767.700,00 12.000.000,00 6.000.000,00 168.394.819,28 28.627.119,28 28.532.390,36 94.728,92 Tabela 2 Perícia Despesas Aduaneiras Outras Despesas Valor I Imp IPI Despachante 425.000,0 Capatazia 620.000,00 s 0 Aduaneiro 10% 5% Armazenagem 685.200,00 Taxi 1.000,00 120.000.000,00 12.000.000,00 6.600.000,00 ICMS Estiva 36.000,00 Correio 500,00 BC ICMS ICMS Devido Recolhdo 426.500,0 TOTAL 1.341.200,00 TOTAL 0 168.603.855,42 28.662.655,42 28.532.390,36 Débito ICMS 130.265,06 QUESITAÇÃO [A] Quesitação do Juízo [A.1] Queira o Doutor Perito informar quais as parcelas que formam a Base de Cálculo do ICMS nas Operações de Importação e seus respectivos valores. Resposta: Nos termos dos artigos 52 e 58 do RICMS as parcelas que formam a Base de Cálculo do ICMS nas Operações de Importação são: (a) o valor da mercadoria ou bem constante nos documentos de importação (Valor Aduaneiro); (b) o Imposto sobre a Importação (10% sobre o Valor Aduaneiro); (c) o Imposto sobre Produtos Industrializados (5% sobre a soma Valor Aduaneiro mais Imposto sobre a Importação); (d) o Imposto sobre Operações de Câmbio; (e) quaisquer outros impostos, taxas e contribuições, além de despesas aduaneiras cobradas ou debitadas ao adquirente, relativas ao adicional ao frete para renovação da marinha mercante, armazenagem, capatazia, estiva, arqueação e multas por infração (Despesas Aduaneiras) e (f) o montante do próprio ICMS. Os respectivos valores constam na Tabela 2 acima. [A.2] Queira o Doutor Perito informar qual o valor da Base de Cálculo do ICMS na Operação de Importação in casu. Resposta: O valor da Base de Cálculo do ICMS na Operação de Importação in casu é igual a R$ 168.603.855,42 (cento e sessenta e oito milhões seiscentos e três mil oitocentos e cinqüenta e cinco reais e quarenta e dois centavos), conforme Tabela 2 acima. [A.3] Queira o Doutor Perito informar se os valores demonstrados no Auto de Infração em tela estão em conformidade com os valores das referidas parcelas que formam a Base de Cálculo do ICMS nas Operações de Importação. Resposta: Não, os valores demonstrados no Auto de Infração em tela não estão em conformidade com os valores das referidas parcelas que formam a Base de Cálculo do ICMS nas Operações de Importação, haja vista que a Autoridade Fiscal cometeu os seguintes equívocos: (i) não considerou na Base de Cálculo do IPI o valor do Imposto sobre a Importação e (ii) como consequencia, o valor da Base de Cálculo do ICMS e o valor do ICMS Devido não estão corretos, conforme Tabelas 1 e 2 acima. [A.4] Queira o Doutor Perito informar o valor devido do ICMS a Recolher na Operações de Importação in casu. Resposta: O valor devido do ICMS a Recolher na Operações de Importação in casu é igual a R$ 28.662.655,42 (vinte e oito milhões seiscentos e sessenta e dois mil seiscentos e cinqüenta e cinco reais e quarenta e dois centavos), conforme Tabela 2 acima.

- 3. [A.5] Queira o Doutor Perito informar se há valor remanescente do citado ICMS a Recolher. Em caso positivo, se para o Embargante este valor é credor ou devedor. Resposta: Sim, há valor remanescente do citado ICMS a Recolher, a débito do Embargante e no valor de R$ 130.265,06 (cento e trinta mil duzentos e sessenta e cinco reais e seis centavos) conforme Tabela 2 acima. [B] Quesitação da Embargante [B.1] Queira o Senhor Perito, com base legal, demonstrar quais as Despesas Incorridas nas Operações de Importação consideradas como Despesas Aduaneiras. Resposta: As Despesas Incorridas nas Operações de Importação consideradas como Despesas Aduaneiras são: quaisquer outros impostos, taxas e contribuições, além de despesas aduaneiras cobradas ou debitadas ao adquirente, relativas ao adicional ao frete para renovação da marinha mercante, armazenagem, capatazia, estiva, arqueação e multas por infração e que no caso em tela estão demonstradas na Tabela 2 acima. [B.2] Queira o Senhor Perito informar se as verbas despendidas com serviços de despachantes, táxi e correios têm abrigo legal para comporem a Base de Cálculo do ICMS a Recolher nas Operações de Importação. Resposta: Não, nos termos do artigo 58 do RICMS, tais verbas não compõem a Base de Cálculo do ICMS a Recolher nas Operações de Importação. [B.3] Queira o Senhor Perito demonstrar o valor devido do ICMS a Recolher nesta Operações de Importação e o valor recolhido a maior pela Embargante, devidamente atualizado. Resposta: De plano a perícia ressalta que não há valor algum recolhido a maior pela Embargante. Em seguida, informa que o valor devido do ICMS a Recolher nesta Operação de Importação monta em R$ 28.662.655,42 (vinte e oito milhões seiscentos e sessenta e dois mil seiscentos e cinqüenta e cinco reais e quarenta e dois centavos) e o valor remanescente do citado ICMS a Recolher, a débito do Embargante é igual a R$ 130.265,06 (cento e trinta mil duzentos e sessenta e cinco reais e seis centavos ) , conforme Tabela 2 acima.