1. VCO - Gerencia Corporativa de Planificación Comercial y Subsidiarias Página 1 de 5

Informe Comercial Mensual

Mayo de 2010

Recuperación, China y

crisis ¿Quién manda?

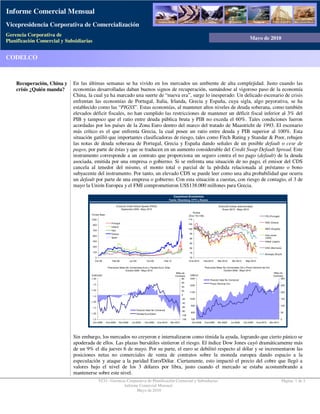

En las últimas semanas se ha vivido en los mercados un ambiente de alta complejidad. Justo cuando las

economías desarrolladas daban buenos signos de recuperación, sumándose al vigoroso paso de la economía

China, la cual ya ha marcado una suerte de “nueva era”, surge lo inesperado: Un delicado escenario de crisis

enfrentan las economías de Portugal, Italia, Irlanda, Grecia y España, cuya sigla, algo peyorativa, se ha

establecido como las “PIGSS”. Estas economías, al mantener altos niveles de deuda soberana, como también

elevados déficit fiscales, no han cumplido las restricciones de mantener un déficit fiscal inferior al 3% del

PIB y tampoco que el ratio entre deuda pública bruta y PIB no exceda el 60%. Tales condiciones fueron

acordadas por los países de la Zona Euro dentro del marco del tratado de Maastricht de 1993. El escenario

más crítico es el que enfrenta Grecia, la cual posee un ratio entre deuda y PIB superior al 100%. Esta

situación gatilló que importantes clasificadoras de riesgo, tales como Fitch Rating y Standar & Poor, rebajen

las notas de deuda soberana de Portugal, Grecia y España dando señales de un posible default o cese de

pagos, por parte de éstas y que se traducen en un aumento considerable del Credit Swap Default Spread. Este

instrumento corresponde a un contrato que proporciona un seguro contra el no pago (default) de la deuda

asociada, emitida por una empresa o gobierno. Si se enfrenta una situación de no pago, el emisor del CDS

cancela al tenedor del mismo, el monto total o parcial de la pérdida relacionada al préstamo o bono

subyacente del instrumento. Por tanto, un elevado CDS se puede leer como una alta probabilidad que ocurra

un default por parte de una empresa o gobierno. Con esta situación a cuestas, con riesgo de contagio, el 3 de

mayo la Unión Europea y el FMI comprometieron US$138.000 millones para Grecia.

Coyuntura Económica

Fuente: Bloomberg, CFTC y Reuters

0

150

300

450

600

750

900

1050

Oct-08 Feb-09 Jun-09 Oct-09 Feb-10

Portugal

Ireland

Italy

Greece

Spain

Evolución Credit Default Spread (PIIGS)

Septiembre 2008 - Mayo 2010

Puntos Base

1,2

1,25

1,3

1,35

1,4

1,45

1,5

1,55

Oct-2008 Ene-2009 Abr-2009 Jul-2009 Oct-2009 Ene-2010 Abr-2010

-120

-100

-80

-60

-40

-20

0

20

40

60

80

Posición Neta No Comercial

Paridad Euro/Dólar

Posiciones Netas No Comerciales Euro y Paridad Euro/ Dólar

Octubre 2008 - Mayo 2010

EUR/USD

Miles de

Contratos

700

800

900

1000

1100

1200

1300

Oct-2008 Ene-2009 Abr-2009 Jul-2009 Oct-2009 Ene-2010 Abr-2010

0

50

100

150

200

250

300

Posición Neta No Comercial

Precio Nominal Oro

Posiciones Netas No Comerciales Oro y Precio Nominal del Oro

Octubre 2008 - Mayo 2010

US$/ozt

Miles de

Contratos

70

75

80

85

90

95

100

105

110

Ene-2010 Feb-2010 Mar-2010 Abr-2010 May-2010

PSI (Portugal)

ASE (Grecia)

IBEX (España)

Dow Jones

(USA)

Nikkei (Japón)

DAX (Alemania)

Bovespa (Brazil)

Evolución bolsas seleccionadas

Enero 2010 - Mayo 2010

Puntos

(Ene '10=100)

Sin embargo, los mercados no creyeron e internalizaron como tímida la ayuda, logrando que cierto pánico se

apoderada de ellos. Las plazas bursátiles sintieron el riesgo. El índice Dow Jones cayó dramáticamente más

de un 9% el día jueves 6 de mayo. Por su parte, el euro se debilitó respecto al dólar y se incrementaron las

posiciones netas no comerciales de venta de contratos sobre la moneda europea dando espacio a la

especulación y ataque a la paridad Euro/Dólar. Ciertamente, esto impactó el precio del cobre que llegó a

valores bajo el nivel de los 3 dólares por libra, justo cuando el mercado se estaba acostumbrando a

mantenerse sobre este nivel.

Informe Comercial Mensual

Mayo de 2010

CODELCO

Gerencia Corporativa de

Planificación Comercial y Subsidiarias

Vicepresidencia Corporativa de Comercialización

2. VCO - Gerencia Corporativa de Planificación Comercial y Subsidiarias Página 2 de 5

Informe Comercial Mensual

Mayo de 2010

Como era de esperar, el oro, clásico refugio de los inversionistas ante tiempos de turbulencia, vio aumentar

su cotización llegando a niveles máximos en lo que va del año.

Finalmente, para evitar un contagio general que pudiera provocar un Lehman Brothers made in Europa, las

autoridades europeas, antes que abrieran los mercados el día 10 de mayo, decidieron otorgar un paquete de

ayuda por $1.080.000 millones que tiene por objetivo ir en rescate de cualquier miembro de la Zona Euro

con problemas de deuda. No obstante, no sólo de ayuda se ha escuchado, sino que también las PIIGS se han

comprometido a reducir tanto sus niveles de déficit fiscales como de deuda. Entre otras medidas se

encuentran los recortes de salarios reales, subsidios y alzas de impuestos.

En retrospectiva, el frágil escenario descrito anteriormente ya había sido planteado por el Fondo Monetario

Internacional en su Informe de Estabilidad Financiera Mundial (GFSR) publicado en abril de 2010. En aquel

informe se señala que “si bien la salud del sistema financiero mundial ha mejorado los riesgos para la

estabilidad siguen siendo elevados, debido a la naturaleza aún frágil de la recuperación y al proceso en

curso de saneamiento de los balances públicos y bancarios”. En efecto, ha aumentado el riesgo de las

condiciones monetarias y financieras junto a los apetitos por riesgo. Según el informe, entre otras

recomendaciones para enfrentar los problemas que hoy se ven, se cuentan: consolidación fiscal

correctamente diseñada, bancos sólidos y reformas regulatorias.

Coyuntura Económica

Fuente: FMI y Bloomberg

30

35

40

45

50

55

60

65

Mar-06 Oct-06 May-07 Dic-07 Jul-08 Feb-09 Sep-09 Abr-10

PMI Manufactura Zona Euro

ISM Manufacturero USA

Indices Sector Manufactura Zona Euro y Estados Unidos

Marzo 2007 - Abril 2010

Puntos

3

4

5

6

7

8

9

10

11

Mar-06 Oct-06 May-07 Dic-07 Jul-08 Feb-09 Sep-09 Abr-10

Desempleo Zona Euro

Desempleo USA

Tasa de Desempleo Zona Euro y Estados Unidos

Marzo 2006 - Abril 2010

Tasa (%)

50

60

70

80

90

100

110

120

Ene-06 Jul-06 Ene-07 Jul-07 Ene-08 Jul-08 Ene-09 Jul-09 Ene-10

Confianza Economica Zona Euro

Indice de Confianza de Michigan USA

Indices Sector Manufactura Zona Euro y Estados Unidos

Enero 2006 - Abril 2010

Puntos

0

2

4

6

8

10

Riesgos monetarios y

financieros

Apetito de riesgo

Riesgos Macroeconómicos

Riesgos de mercados

emergentes

Riesgos de créditos

Riesgos de mercado y

liquidez

Abril 2009 GFSR

Octubre 2009 GFSR

Abril 2010 GFSR

Mapa de Estabilidad Financiera Global(*)

(*)

La posición más cercana al centro significa menor riesgo

No obstante lo anterior, hasta ahora la economía real venía dando signos claros de recuperación. Ejemplo de

ello, son los últimos niveles registrados por los índices de manufactura de EE.UU. (ISM) y Zona Euro (PMI).

Un valor de estos indices por sobre los 50 puntos indican que la actividad manufacturera se está

expandiendo. Se refuerza este hecho con el crecimiento positivo registrado en marzo de la producción

industrial de EE.UU. el cual fue 0,8%, cuyo crecimiento a doce meses ha sido de 5,2%. Cuestión similar se

produjo en Europa, donde la producción industrial para el mismo mes aumentó 1,3%, lo cual se traduce en

un incremento de 6,9% respecto a doce meses. Sin embargo, la nota negativa aún son las altas tasas de

desempleo que estas economías exhiben y que bordean los dos dígitos.

Es claro, los mercados actualmente están enfrentando un verdadero triángulo ‘Recuperación – Nueva Era –

Crisis’. La crisis PIGSS empuja los precios de los commodities a la baja, mientras los impulsos de

recuperación de los países desarrollados y la “nueva era”, comandada por los países emergentes, junto a

bajas tasas de interés y alta liquidez, tienden a subir los precios.

3. VCO - Gerencia Corporativa de Planificación Comercial y Subsidiarias Página 3 de 5

Informe Comercial Mensual

Mayo de 2010

Crisis. ¿Cómo impacta

el consumo?

Los economistas concuerdan en que la economía mundial pasa por una recesión cuando el PIB global crece

durante un año menos de 2,5%. Bajo este umbral se puede declarar una “recesión mundial”. Con esta

definición, en el período 1970-2009 se habrían generado cinco crisis globales o recesiones. La crisis

petrolera de 1975, la crisis monetaria del año 1982, la crisis financiera del año 1991, la crisis de las Torres

Gemelas del año 2001 y la crisis Subprime que se hizo patente el tercer trimestre del año 2008, pero que

condujo a un crecimiento mundial de -0,6% el año 2009 .

Revisando las tasas de crecimiento del consumo de cobre en crisis pasadas, se observa que las crisis que

generaron una fuerte caída del consumo de cobre refinado son la del petróleo de 1975 y la monetaria de

1982, cuyas tasas anuales de crecimiento de cobre refinado fueron de -10,4% y -5,5%, respectivamente. Sin

discutir cada una de las crisis, en términos de sus causas y soluciones, sí es posible mencionar que tanto la

composición del PIB mundial como del consumo de cobre ha cambiado sustancialmente desde aquellas

épocas.

-13

-9

-5

-1

3

7

11

15

19

-2 -1 0 1 2 3 4 5 6 7 8

Dispersión entre Crecimiento PIB Mundial y Crecimiento Consumo Cobre Refinado

1970 - 2009

Crecimiento

Consumo, %

Crecimiento PIB

Mundial, %

Crisis del Petróleo 1975

Crisis Inflacionaria 1982

Saving and Loans 1991

Torres Gem elas 2001

Crisis Subprim e 2009

5

5,5

6

6,5

7

7,5

1992 1994 1996 1998 2000 2002 2004 2006 2008

13

15

17

19

21

23

25

PIIGS (izq.)

BRIC(der.)

Zona Euro (der.)

Contribución al PIB Mundial

1992 - 2010

Contribución al Consumo Mundial de Cobre Refinado

Año 2009

45,0%

25,2%

10,9%

8,8%

5,1%

100

4,9%

Mundo BRIC Otros Europa ex-

PIGSS

EE.UU. Japón PIIGS

(7.767 Tm)

(4.346 Tm)

(1.883 Tm)

(1.520 Tm)

(876 Tm) (852 Tm)

17.244 Tm

0

5

10

15

20

25

30

35

0 7000 14000 21000 28000 35000 42000 49000 56000

GDP(US$/persona)

Consumo(Kg/persona)

Alemania

USA

Japón

Taiwan

Brasil

India

China

Consumo de cobre refinado per cápita

1980-2009

Consumo de Cobre Refinado en perspectiva

Fuente: FMI y Brook Hunt

Si bien actualmente las PIIGS y la Zona Euro poseen una tendencia declinante en cuanto a su aporte al PIB

Mundial, sigue siendo relevante la participación de Europa. Un contagio de las PIGGS, con sólo un 5,5% de

participación del PIB mundial, hacia la Zona Euro, se está frente a una situación altamente delicada al

comprometer un total relevante de 15,2% del PIB mundial. En cuanto al consumo de cobre refinado, las

PIGGS representan sólo el 4,9% que se traducen en 852 miles de Tm anuales, según cifras de Brook Hunt

para el año 2009. En tanto, Europa, con las PIGGS incluidas, demanda un 15,8% del consumo de cobre,

equivalente a 2,7 millones de toneladas métricas para el año 2009.

China y los países emergentes tales como Brasil, Rusia e India, que al considerar a China toman el nombre

de BRIC, tienen una participación relevante en el PIB mundial así como en el consumo de cobre refinado.

Para el año 2009 el BRIC representa un 24% del PIB mundial y un 45% del consumo de cobre refinado

mundial. Notoriamente, los países emergentes, como los del BRIC, han tomado un posicionamiento muy

importante en el consumo de cobre refinado. Estarían actuando como una suerte de seguro que está limitando

las caídas en el consumo.

En las severas crisis de 1975 y 1982, fueron los países desarrollados los que soportaron mayormente el peso

de la crisis. Hoy los actores han cambiado de roles y son las economías emergentes las que tienen la palabra

y están liderando en forma importante el rumbo actual de la economía mundial. Buena noticia para el

consumo de cobre refinado, dados los espacios que aún existen para crecer en relación a los consumos per-

capita y niveles de ingresos de las economías emergentes.

4. VCO - Gerencia Corporativa de Planificación Comercial y Subsidiarias Página 4 de 5

Informe Comercial Mensual

Mayo de 2010

Limitaciones de

producción

En el último informe trimestral de CRU International del mes de abril, publicado justo un poco antes que se

informara de los delicados sucesos en la economía griega, se señala que si bien una serie de grandes

proyectos podrían entrar en funcionamiento en 2012-2014, se estiman potenciales demoras en el desarrollo

de éstos debido a que los bancos, dada la alta incertidumbre en los mercados, podrían evaluar con mayor

rigurosidad el financiamiento de proyectos que se ejecutan en países con un perfil de mayor riesgo. Si bien

las economías que presentan un alto riesgo país retornan un alto premio por riesgo de mercado, esto podría

perjudicar la ejecución de los proyectos debido a que no es posible firmar contratos contingentes libres de los

problemas de asimetrías de información. En otras palabras, que se mantengan las reglas iniciales del juego.

Lo anterior, acusa la necesidad de una revisión del tonelaje comprometido en proyectos ubicados en regiones

susceptibles a cambios repentinos.

Se suma a lo anterior que en Australia, país tradicionalmente de bajo riesgo para las inversiones mineras,

también ha surgido un shock negativo no esperado, dado el anuncio del pasado lunes 3 de mayo por parte del

gobierno de Australia de gravar 40% a las ganancias del sector minero a partir del año 2012. Esto ha

impactado el valor de las acciones de las compañías mineras, BHP Billiton, Rio Tinto y Xstrata. A las

empresas afectadas les estaría aumentando el riesgo de sus inversiones. En particular, el director ejecutivo de

BHP, Marius Kloppers, mencionó que el impuesto propuesto es un freno para nuevas inversiones, dado que

se cambian las reglas del juego y de esta forma se incentiva a dejar el capital donde el impuesto es más bajo.

Producción de Cobre

Fuente: Brook Hunt, Bloomberg, Dolbear, Damodaran & CRU

5,0%

5,0%

5,0%

7,1%

7,1%

8,9%

12,9%

14,8%

14,8%

14,8%

18,5%

0 0,03 0,06 0,09 0,12 0,15 0,18

Australia

Canada

Estados Unidos

Chile

China

Peru

Indonesia

Mongolia

Nueva Guinea

Filipinas

Pakistan

Premio por Riesgo de Mercado Global según países seleccionados, Año 2008

70

75

80

85

90

95

100

105

110

115

Ene-2010 Ene-2010 Feb-2010 Mar-2010 Abr-2010 May-2010

BHP Billiton

Xstrata

Rio Tinto

Evolución diaria acciones mineras: BHP Billiton, Xstrata & Rio Tinto

Enero 2010 - Mayo 2010

Puntos

(Ene '10=100)

Ranking País Sistema Sistema Corrupción Regimen de

Económico Politico Impuestos

1 Australia 10 9 10 7

2 Canada 10 10 10 7

3 Chile 9 8 8 4

4 Mexico 8 8 7 8

5 USA 8 9 10 4

17 Filipinas 5 5 2 4

18 Kazakhstan 4 4 1 4

19 Zambia 5 4 2 3

20 Sudafrica 3 4 2 5

21 Nueva Guinea 4 4 2 5

22 Indonesia 3 6 1 3

23 Rusia 2 1 1 6

24 R.D. Congo 3 3 2 4

25 Bolivia 2 1 3 3

2010 000t/y 2011 000t/y 2012 000t/y 2013 000t/y 2014

Chile 331 USA 130 Peru 370 Chile 569 Chile 293

DR Congo 69 Brazil 127 Zambia 112 Mongolia 490 Panama 280

Australia 61 Mexico 125 Mexico 111 China 163 Rusia 211

DR Congo 95 Poland 100 Perú 160 Kazakhstan 163

Saudi Arabia 68 USA 59 Nueva Guinea 140 Perú 131

Canada 49 China 55 USA 114 Canada 100

Ecuador 62

Canada 56

Capacidad de mayores proyectos mineros de cobre por país

2010 - 2014

Recién hacia fines del año 2009, la compañía Behre Dolbear Group Inc, especializada en algunos sectores de

la economía, publicó el reporte “2010 Ranking of Countries for Mining Investement, Where Not to Invest”.

En tal reporte se evalúa en una escala de 1 a 10 ciertos ítems, donde un puntaje cercano a 10 refleja un mejor

desempeño. Entre otros puntos que se evalúan se cuentan: Sistema Económico, Sistema Político, Corrupción

y Régimen de Impuestos. En el informe se destacan los primeros lugares ocupados por Australia, Canadá y

Chile que consistentemente exhiben un premio por riesgo de mercado más bajo que otras economías tales

como Filipinas y Mongolia, cuyos tasas de premio por riesgo son cercanas al 15%, es decir,

considerablemente más altas que las que ofrece un país de bajo riesgo.

5. VCO - Gerencia Corporativa de Planificación Comercial y Subsidiarias Página 5 de 5

Informe Comercial Mensual

Mayo de 2010

Resumiendo Desde la caída del Banco de Inversión Lehman Brothers se han sucedido múltiples acontecimientos que se

entrelazan dificultando la normal y comprensible lectura de los mercados.

Actualmente en pleno proceso de “recuperación económica mundial”, en especial de Estados Unidos y

Europa, se debe sortear la crisis, hasta el momento limitada a las PIIGS. Se debe esperar que nuevos

paquetes de ayuda cumplan su objetivo de rescatar a las economías con problemas y que éstas cumplan los

acuerdos de austeridad fiscal junto con un controlado nivel de deuda, tal como lo ha venido planteando el

FMI, posteriormente se verá una importante discusión de eventuales reformas regulatorias para obtener un

sistema financiero más seguro.

Paralelamente, las piezas del tablero siguen en movimiento y se observa:

- Muy bajas tasas de interés, instrumento de las políticas monetarias expansivas.

- Un aumento considerable de la liquidez, también producto de las políticas implementadas bajo la

crisis Subprime.

- Una trayectoria débil del dólar que podría frenarse dependiendo del estado de la economía.

- Revisión de los precios relativos de diversos activos de inversión. Es decir, reestructuraciones de

carteras de inversión de aquellos que ven oportunidades de beneficiarse de la coyuntura,

aumentando la volatilidad.

- Buenas expectativas económicas para el BRIC. En particular China, bajo la óptica del cumplimiento

de sus planes de desarrollo económico que contempla grandes cambios en términos de

infraestructura y urbanización.

- Proyectos de inversión mineros que tendrían el riesgo de no estar a tiempo respecto a lo programado

originalmente.

Todos esto se puede esquematizar en un triángulo ‘Recuperación – Nueva Era – Crisis’

Esquema del mercado actual

Fuente: Elaboración propia

30

35

40

45

50

55

60

65

Mar-06 Dic-06 Sep-07 Jun-08 Mar-09 Dic-09

PMI Manufactura

Zona Euro

ISM Manufacturero

USA

Indices Manufactura Zona Euro y Estados Unidos

Marzo 2007 - Abril 2010

Puntos

0

150

300

450

600

750

900

1050

Oct-08 Feb-09 Jun-09 Oct-09 Feb-10

Portugal

Ireland

Italy

Greece

Spain

Evolución Credit Default Spread (PIIGS)

Septiembre 2008 - Mayo 2010

Puntos

Crisis en Europa

Recuperación

económica de

Estados Unidos y

Europa

Nueva Era

BRIC

Tasas de Interés

Liquidez

Dólar

Precios relativos

Industria

del Cobre

c

50

120

190

260

330

400

470

0 2 4 6 8 10 12 14 16 18 20 22 24 26

InventariosTotales en bolsa

(días de consumo)

Pcu LME

c/lb

Nueva Era:Inventarios en bolsa y Precio del cobre

Enero 1996 - Abril 2010

Todo lo anterior en realidad ha pasado a transformarse en una verdadera “nueva era” donde parece que

pueden convivir simultáneamente crisis, desarrollo de emergentes y altos precios de los commodities. En el

caso del cobre, esta situación ha permitido que en los últimos dos años se haya advertido un nuevo espacio

para el par ordenado “precio del cobre-inventarios en bolsa”. Incluso se han observado precios crecientes

junto a inventarios también crecientes. La fragilidad de todo esto está en un eventual contagio mayor de las

crisis, mientras la robustez está en el decidido y fuerte desarrollo de China y otras economías emergentes. Es

de esperar que los liderazgos mundiales sean capaces de controlar la crisis actual y China continúe con su

gran paso. A pesar de todo, la gran mayoría de los analistas se mantienen optimistas con precios del cobre

cercanos a 3 dólares por libra en los próximos 3 años. Esto señala que seguiría mandando China.

Años 1996 - 2004

Año 2005 a Septiembre 2008

Nueva Era: Octubre 2008 a Abril 2010