1. UE 114 – Droit Fiscal Cnam-Intec

1 Auteur : François Turq

CORRIGÉ CAS N° 1

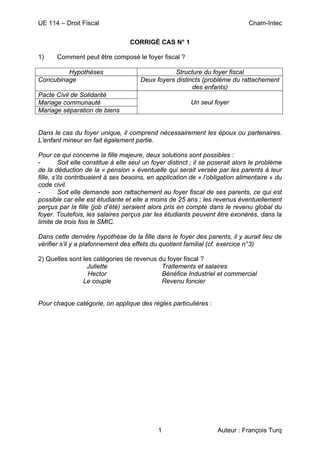

1) Comment peut être composé le foyer fiscal ?

Hypothèses Structure du foyer fiscal

Concubinage Deux foyers distincts (problème du rattachement

des enfants)

Pacte Civil de Solidarité

Un seul foyerMariage communauté

Mariage séparation de biens

Dans le cas du foyer unique, il comprend nécessairement les époux ou partenaires.

L’enfant mineur en fait également partie.

Pour ce qui concerne la fille majeure, deux solutions sont possibles :

- Soit elle constitue à elle seul un foyer distinct ; il se poserait alors le problème

de la déduction de la « pension » éventuelle qui serait versée par les parents à leur

fille, s’ils contribuaient à ses besoins, en application de « l’obligation alimentaire » du

code civil.

- Soit elle demande son rattachement au foyer fiscal de ses parents, ce qui est

possible car elle est étudiante et elle a moins de 25 ans ; les revenus éventuellement

perçus par la fille (job d’été) seraient alors pris en compte dans le revenu global du

foyer. Toutefois, les salaires perçus par les étudiants peuvent être exonérés, dans la

limite de trois fois le SMIC.

Dans cette dernière hypothèse de la fille dans le foyer des parents, il y aurait lieu de

vérifier s’il y a plafonnement des effets du quotient familial (cf. exercice n°3)

2) Quelles sont les catégories de revenus du foyer fiscal ?

Juliette

Hector

Le couple

Traitements et salaires

Bénéfice Industriel et commercial

Revenu foncier

Pour chaque catégorie, on applique des règles particulières :

2. UE 114 – Droit Fiscal Cnam-Intec

2 Auteur : François Turq

Majoration

éventuelle REVENU

IMPOSABLE DE

LA CATÉGORIE

REVENU BRUT

DE LA

CATÉGORIE

REVENU NET DE

LA CATÉGORIE Abattement

spécifique

éventuel

Charges

engagées pour

l’acquisition et la

conservation du

revenu

Règles propres à

chaque catégorie

Traitement et salaire

Deux solutions sont possibles pour Juliette :

a) déduction des frais réels

Salaire

Frais réels

Net imposable

32 000

- 1 500

= 30 500

b) utilisation de la déduction forfaitaire 10%

Salaire

Frais forfaitaires 10%

Net imposable

32 000

- 3 200

= 28 800

Cette deuxième solution est plus intéressante et il conviendrait de la retenir.

BIC d’Hector

En application de l’article 4 A du CGI, s’agissant de l’IR, le bénéfice imposable

comprend :

a) les revenus de source française

b) et ceux réalisés à l’étranger. Le bénéfice à retenir est donc égal à 20 000 + 35

000 = 55 000 €

(En pratique, dans ce genre de situation, il conviendrait d’analyser les dispositions de

la convention fiscale entre la France et le pays étranger).

3. UE 114 – Droit Fiscal Cnam-Intec

3 Auteur : François Turq

Revenu foncier du couple

Il s’agit ici d’un déficit. Si, en principe, le revenu global du foyer prend en compte la

totalité des revenus catégoriels, il existe en fait des limitations, particulièrement en

cas de déficit foncier.

La déduction de ce déficit est limitée à 10 700 €. L’excédent, soit 1 300 € est

uniquement reportable sur les revenus fonciers positifs des 10 années suivantes, et

non pas sur le revenu global.

2) Quel est le revenu global imposable du foyer fiscal ?

Récapitulation

Traitement et salaire

BIC

Déficit foncier déductible

REVENU GLOBAL

28 800

+55 000

-10 700

= 73 100

- 1 300 € reportables sur les RF futurs

4) Sachant que la mère n’est atteinte d’aucune infirmité, indiquer quelles

seraient les conséquences fiscales possibles.

Première solution : hébergement de la mère

La présence « sous le toit » ne suffit pas à intégrer la mère dans le foyer fiscal. Il y a

en fait deux conditions : la présence et le fait que la personne hébergée soit invalide,

ce qui n’est pas le cas ici. Il y aurait donc deux foyers à la même adresse :

- le couple (étudié en question 1)

- la mère de Juliette

L’intégration dans le foyer ne nécessite aucun lien de parenté.

Deuxième solution : participation financière aux frais de la maison de retraite

La mère n’étant pas au domicile de sa fille, elle constitue évidemment un foyer fiscal

distinct. Toutefois, la somme versée par les enfants à la maison de retraite pourrait

constituer pour eux une charge déductible de leur revenu global.

CORRIGÉ CAS N° 2

1) Quels choix s’offrent à elle pour la détermination de son revenu imposable ?

Deux problèmes sont posés pour cette personne qui a des revenus dans la catégorie

traitement et salaire :

a) quels sont les revenus imposables ?

b) quels sont les frais déductibles ?

4. UE 114 – Droit Fiscal Cnam-Intec

4 Auteur : François Turq

Pour le premier problème, sont imposables : les sommes fixes, ainsi que les

commissions, primes, avantages en nature, indemnités qui peuvent s’ajouter au fixe.

La prime de performance est donc à retenir dans le revenu imposable.

Par contre, sont exonérés : les remboursements de frais, indemnités forfaitaires,

allocations, si l’utilisation est conforme à leur objet et que les dépenses

correspondantes ne sont pas déduites par ailleurs au titre des frais professionnels.

L’allocation pour frais du voyage au Japon est donc exonérée.

Pour ce qui concerne les frais, Hélène a le choix :

- soit pratiquer la déduction forfaitaire de 10%,

- soit déduire ses frais réels.

Frais forfaitaires 10% : cette déduction de 10% couvre les dépenses professionnelles

courantes, telles que les déplacements du domicile au lieu de travail, la restauration

sur le lieu de travail.

Cas de la salariée

Frais forfaitaires Frais réels

Salaire de base

Prime

Total

Déduction forfaitaire 10%

Net imposable

40 000

8 000

48 000

-4 800

43 200

Salaire de base

Prime

Allocation forfaitaire

Total

Déduction des frais réels (5 000

+ 3 000)

Net imposable

40 000

8 000

5 000

53 000

-8 000

45 000

2) Satisfait de ses performances, le président souhaite la prendre comme directeur

général. Cela aurait-il une conséquence sur ses conditions d’imposition ?

Dans cette hypothèse, Hélène passerait d’une position de salarié à celle de

dirigeante salariée et cela modifierait ses conditions d’imposition : en effet, pour un

dirigeant salarié, par exception, les allocations pour frais sont toujours imposables.

Ainsi, en raisonnant avec la même base de rémunération, on aurait :

Cas de la dirigeante

Frais forfaitaires Frais réels

Salaire de base

Prime

Allocation

Total

Déduction forfaitaire 10%

Net imposable

40 000

8 000

5 000

53 000

-5 300

47 700

Salaire de base

Prime

Allocation

Total

Déduction des frais réels

Net imposable

40 000

8 000

5 000

53 000

-8 000

45 000

Bien évidemment, toutes les fois que l’on a des frais réels justifiés supérieurs au

forfait, il convient de choisir cette solution.

5. UE 114 – Droit Fiscal Cnam-Intec

5 Auteur : François Turq

CORRIGÉ CAS N° 3

1) Quel sera le nombre de parts après la naissance attendue ?

Au début, couple marié sans enfant qui correspond à deux parts.

Les enfants comptent pour ½ part pour les deux premiers, une part entière à compter

du troisième, soit un total de 2,5 parts = 1 + 1 + 0,5

La situation de famille est appréciée au 01/01 ou au 31/12, en retenant la plus

favorable.

2) Le plafonnement du quotient familial s’appliquera-t-il ici ?

La loi de finances fixe le barème pour une part (cf. série 1 page 118) :

Tranches de revenus 2011 (et 2012)

imposables en 2011 (€)

Taux

Jusqu’à 5 963 0

De 5 963 à 11 896 5,5 %

De 11 896 à 26 420 14%

De 26 420 à 70 830 30%

Plus de 70 830 41%

Note : le projet de loi de finances 2013 ne prévoit pas d’indexation du barème, mais

introduit une tranche à 45%.

Il est possible de l’utiliser pour calculer l’impôt en utilisant le quotient familial qui est

le rapport du revenu global imposable et le nombre de parts. Ici, le nombre de parts

étant 2,5 le quotient familial sera : 55 000/2,5 = 22 000 €

Calcul de l’impôt pour une part

Tranches de revenus Valeur de la tranche Taux Impôt sur la

tranche

Jusqu’à 5 963 5 963 0 0

De 5 963 à 11 896 5 933 5,5 % 326,32

De 11 896 à 26 420 22 000 – 11 896 = 10 104 14% 1 414,56

De 26 420 à 70 830 30%

Plus de 70 830 40%

TOTAL 1 740,88

L’impôt pour 2,5 parts est donc : 1 740,88 * 2,5 = 4 352,20 €

Mais en pratique on a un calcul direct. Du barème pour une part, on peut déduire un

barème pour N parts, permettant la détermination d’un impôt brut, sur la base du

quotient R/N. Il faudra ensuite pratiquer diverses corrections, sur la base de ce

montant brut, notamment le plafonnement des effets du quotient familial.

Ici, R/N étant égal à 25 000, on est dans la 3ème

tranche

Valeur du quotient familial Montant de l’impôt brut

R/N ≤ 5 963 € 0

5 963 ≤ R/N ≤ 11 896 (R * 0,055) – (327,97 * N)

11 896 ≤ R/N ≤ 26 420 (R * 0,14) – (1 339,13 * N) 55 000*14% - 1 339,13*2,5 =

4 352,20

26 420 < R/N ≤ 70 830 (R * 0,30) – (5 566,33 * N)

R/N ≥ 70 830 € (R * 0,41) – (13 308,2 * N)

6. UE 114 – Droit Fiscal Cnam-Intec

6 Auteur : François Turq

Explication :

Dans ce deuxième calcul, on commence par imposer la totalité du revenu au taux

marginal supérieur, alors que l’impôt est progressif par tranches. Ces formules

amenant à déterminer un impôt sur le revenu global, au taux de la dernière tranche, il

convient ensuite de déduire le supplément d’impôt indument déterminé sur les

tranches basses. Ainsi :

a) pour la 1ère

tranche, de valeur 5 963 €, normalement non imposée, on a

calculé un impôt égal à :

5963 * 0,14 = 834,82

b) pour la 2ème

tranche, de valeur 5 933 €, normalement imposée à 5,5%, le

calcul à 14% introduit un supplément égal à 5933 * (0,14 - 0,055) =

504,31

c) Au total, on avait donc pris en compte un excédent de : 834,82 + 504,31 =

1 339,13, qui doit être déduit de l’impôt brut global.

On observe donc que l’augmentation de la valeur de N (nombre de parts) permet de

descendre dans le barème et diminuer l’impôt. Le plafonnement des effets du

quotient familial a pour objectif de limiter cet avantage.

La démarche est la suivante :

a) calcul de l’impôt avec le nombre total de parts,

b) calcul de l’impôt avec le nombre de parts limité dans ce cas à deux (les

époux),

c) détermination de la différence et vérification qu’elle ne dépasse pas un

certain seuil fixé pour 2011 et 2012 à 2 336 € par ½ part additionnelle.

Le projet de loi de finances pour 2013 devrait réduire ce seuil à 2 000

€.

L’impôt pour 2,5 parts est 4 352,20 €.

Pour deux parts, le quotient familial serait 55 000/2 = 27 500 € et l’impôt serait :

55 000*30% - 5 566,33*2 = 5 637,34 €

L’économie résultant de l’augmentation du nombre de parts sera donc :

5 637,34 - 4 352,20 = 1 015,14 €

Comme on passe de 2 à 2,5 parts, soit 1/2 part supplémentaire, le plafond est :

1 * 2 336 = 2 336 €

L’économie d’impôt réalisée par la ½ part supplémentaire est donc inférieure à la

limite et l’impôt exigible est bien 4 352,20 €

7. UE 114 – Droit Fiscal Cnam-Intec

7 Auteur : François Turq

CORRIGÉ CAS N° 4

1) Hassan est financier et non fiscaliste et n’a pas très bien compris dans quelles

conditions ces dividendes seraient imposables ; il vous demande de lui

indiquer ce qui sera le plus intéressant fiscalement pour lui et s’il a intérêt à

opter pour le prélèvement forfaitaire ?

Les dividendes sont des revenus mobiliers pour lesquels le contribuable a le choix

entre :

d) l’imposition à l’IR progressif

e) l’option pour une imposition forfaitaire au taux de 21% (on est bien

dans le cadre de l’impôt sur le revenu des personnes physiques, mais il

ne s’agit pas de l’impôt progressif).

IR progressif

Le revenu catégoriel est déterminé ici avec des règles particulières : abattement de

40% et abattement forfaitaire de 1 525 € pour un célibataire.

Dividende perçu 1 000

Abattement 40%

Abattement 1 525 € (*)

-400

-1 525

Dividende imposable 0

(*) Le projet de loi de finances pour 2013 supprime l’abattement de 1 525/3050 €

Hassan aurait donc une partie de ses revenus (revenus de capitaux mobiliers) qui ne

serait pas imposable.

Par ailleurs, ces revenus mobiliers seraient soumis à des prélèvements sociaux dont

le taux a évolué :

Imposition forfaitaire

Cette solution n’est pas toujours intéressante. On réalise bien que cette option ne

vaut la peine que si le contribuable (ou le foyer fiscal) dispose d’un revenu tel qu’il

est imposé dans des tranches à taux élevé.

Par ailleurs, cette option ne permet pas de bénéficier des abattements précédents

qui s’appliquent exclusivement au cas de l’IR progressif !

En outre, la déductibilité partielle des prélèvements sociaux ne concerne que les

revenus assujettis à l’IR progressif !

On aurait donc un prélèvement égal à 1 000 * 21% = 210 €

Ici, l’option n’est donc pas un choix intéressant.

8. UE 114 – Droit Fiscal Cnam-Intec

8 Auteur : François Turq

Le projet de loi de finances pour 2013 supprime cette option pour le prélèvement

forfaitaire.

Comme dans le cas précédent, les prélèvements sociaux seraient appliqués.

2) Votre conseil sera-t-il le même si les dividendes perçus étaient de 3 000 € ?

CAS IR PROGRESSIF CAS PRÉLÈVEMENT FORFAITAIRE

Dividende perçu 3 000 Dividende perçu 3 000

Abattement 40% 1 200

NÉANT

Abattement 1525 € 1 525

Déduction 5,8%

prélèvements sociaux

5,8% * 3 000 = 232 174

Dividende imposable 101 Dividende imposable 3 000

IR brut dû taux 30% (*)

101 * 30% = 30 30

Prélèvement forfaitaire 21%

3 000 * 21% = 630 630

IR payé 30 Prélèvement payé 630

Total des prélèvements

sociaux 15,5%

3 000 * 15,5% = 465 465

Total des prélèvements

sociaux 15,5%

3 000 * 15,5% = 465 465

Dividende disponible

3 000 - 30 - 465 = 2 505

Dividende disponible

3 000 - 630 - 465 = 1 905

(*) Compte tenu des autres revenus dont il dispose, les dividendes perçus par

Hassan seraient imposés dans la tranche 30% (cf. barème page 118)

Depuis 2008, dans les deux cas, les prélèvements sociaux sont retenus à la source

lors de la mise en paiement du dividende.

Ainsi, le schéma des opérations est le suivant :

3) Au cours de l’année, ses ventes cumulées ont représenté 6 000 € et il a fait

une plus value de 800 €. Ce gain est-il imposable ?

9. UE 114 – Droit Fiscal Cnam-Intec

9 Auteur : François Turq

Les plus values de particuliers sont une des catégories de revenus relevant de l’IR,

mais il s’agit ici d’un impôt au taux forfaitaire de 19%. Bien évidemment, il faut

également tenir compte des prélèvements sociaux de 15,5%

Jusqu’en 2010, il fallait franchir un certain seuil de cession, pour que la plus value

soit imposable. Depuis 2011, les plus values sont imposables dès le 1er

euro de

cession.

La plus value-value de 800 € est imposable. Un abattement pour durée de cession

interviendra en 2012 ; il s’applique aux dirigeants de PME depuis 2006.

L’IR forfaitaire applicable est au taux de 19%, mais il ne faut pas oublier les

prélèvements sociaux au taux de 15,5%, soit un total de 34,5%

800 * 34,5% = 276 €

4) Hassan détient un paquet important d’actions de la société CHOSE dans

son portefeuille, pour 38 000 € ; la moins value latente sur ces titres est

actuellement de 6 000 €. Il voudrait vendre et vous demande de lui indiquer le

traitement fiscal de cette moins value.

Les moins-values subies au cours d’une année sont imputables exclusivement sur

les plus-values de même nature réalisées au cours de la même année ou des dix

années suivantes. Il n’y a pas d’imputation sur le revenu global.

CORRIGÉ CAS N° 5

1) Déterminer le revenu imposable du conseil

Il s’agit d’un bénéfice non commercial : Article 92 CGI - Sont considérés comme

provenant de l'exercice d'une profession non commerciale ou comme revenus

assimilés aux bénéfices non commerciaux, les bénéfices des professions

libérales, …

Pour ce qui concerne les conditions d’imposition, il faut tenir compte du montant des

recettes :

Recettes annuelles < 32 600 € Recettes annuelles > 32 600 €

Auto entrepreneur MICRO BNC Déclaration contrôlée

Recettes

- Charges sociales

uniquement si recettes

encaissées (18,3% ou

21,3

- IR forfaitaire (1,7% ou

2,2%)

Recettes

- Frais forfaitaires 34%

Recettes

- Dépenses

= revenu « net » = revenu imposable = revenu imposable

Dépassant le seuil de 32 600 €, le conseil se voit appliquer les règles de la

déclaration contrôlée.

10. UE 114 – Droit Fiscal Cnam-Intec

10 Auteur : François Turq

Le revenu imposable dans le cadre de la déclaration contrôlée est déterminé comme

étant la différence entre les recettes professionnelles et les dépenses

professionnelles. Une option est cependant possible pour l’utilisation d’un cadre

comptable classique (créances acquises et dépenses engagées).

RECETTES

- honoraires encaissés 65 000

Total des recettes professionnelles 65 000

DÉPENSES

- honoraires rétrocédés à un confrère (remplacement)

- participation aux dépenses collectives du « centre des affaires » dans

laquelle il exerce son activité

- dépenses personnelles (documentation médicale, participation à des

séminaires de formation, …)

5 000

5 000

2 000

Total des dépenses professionnelles 12 000

Les vacances ne sont pas des dépenses professionnelles.

On obtient donc ici un excédent des recettes sur les dépenses :

65 000 - 12 000 = 53 000 €

Outre cet excédent, il convient de tenir compte d’autres informations qui sont en fait

de nature comptable :

f) amortissements

g) plus ou moins values à court terme

On aura donc :

Excédent des recettes sur les dépenses 53 000

Amortissement des matériels 10 000/5 = 2 000

Moins value sur cession équipement

-2 000

-500

Bénéfice 50 500

2) Quelles sont les obligations déclaratives de votre ami ?

Les calculs précédents sont présentés dans des imprimés de déclaration, selon la

structure suivante :

11. UE 114 – Droit Fiscal Cnam-Intec

11 Auteur : François Turq

IMPRIMÉ CONTENU

2035 A Etat des recettes et dépenses professionnelles

2035 B Détermination du résultat fiscal :

h) excédent ou insuffisance (2035 A)

i) autres éléments

2035 Récapitulation des éléments d’imposition :

j) immobilisations et amortissements

k) plus et moins values

l) répartition du résultat entre associés

2042 Déclaration des revenus (BNC et autres)

Cette organisation « hiérarchique » des imprimés s’applique dans la plupart des cas :

a) des imprimés de base permettent la détermination du revenu

catégoriel, c’est particulièrement le cas pour les BIC qui seront

étudiés dans la série 2,

b) le revenu catégoriel dégagé est repris avec les autres dans la

déclaration d’ensemble 2042.

12. UE 114 – Droit Fiscal Cnam-Intec

12 Auteur : François Turq

Revenu

imposable

catégorie 1

REVENU

BRUT

GLOBAL

des revenus

imposables

catégoriels du

foyer fiscal

REVENU NET

GLOBAL

REVENU NET

GLOBAL

IMPOSABLE

…

… Abattements

Revenu

imposable

catégorie n

Charges du

revenu global