Recomendados

Más contenido relacionado

Similar a Elementos tributarios

Similar a Elementos tributarios (20)

Elementos tributarios

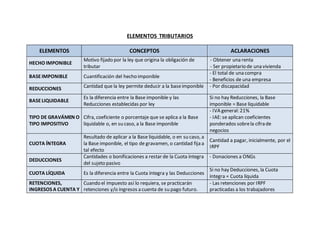

- 1. ELEMENTOS TRIBUTARIOS ELEMENTOS CONCEPTOS ACLARACIONES HECHO IMPONIBLE Motivo fijado por la ley que origina la obligación de tributar - Obtener una renta - Ser propietario de una vivienda BASEIMPONIBLE Cuantificación del hecho imponible - El total de una compra - Beneficios de una empresa REDUCCIONES Cantidad que la ley permite deducir a la baseimponible - Por discapacidad BASELIQUIDABLE Es la diferencia entre la Base imponible y las Reducciones establecidas por ley Si no hay Reducciones, la Base imponible = Base liquidable TIPO DE GRAVÁMEN O TIPO IMPOSITIVO Cifra, coeficiente o porcentaje que se aplica a la Base liquidable o, en su caso, a la Base imponible - IVA general: 21% - IAE: se aplican coeficientes ponderados sobrela cifra de negocios CUOTA ÍNTEGRA Resultado de aplicar a la Base liquidable, o en su caso, a la Base imponible, el tipo de gravamen, o cantidad fija a tal efecto Cantidad a pagar, inicialmente, por el IRPF DEDUCCIONES Cantidades o bonificaciones a restar de la Cuota íntegra del sujeto pasivo - Donaciones a ONGs CUOTA LÍQUIDA Es la diferencia entre la Cuota íntegra y las Deducciones Si no hay Deducciones, la Cuota íntegra = Cuota líquida RETENCIONES, INGRESOS A CUENTA Y Cuando el impuesto así lo requiera, se practicarán retenciones y/o ingresos a cuenta de su pago futuro. - Las retenciones por IRPF practicadas a los trabajadores

- 2. PAGOS FRACCIONADOS CUOTA DIFERENCIAL Es la diferencia entre la Cuota líquida y las Retenciones, Ingresos a cuenta y Pagos fraccionados Esta cuota puede ser a pagar o a devolver DEUDA TRIBUTARIA La cuota o cantidad a pagar que resulte La cuota diferencial es positiva, es decir, a pagar CONTRIBUYENTE Persona físicao jurídica sobrela que recae el impuesto - En el IVA: los consumidores - En el IS: las personas jurídicas (sociedades anónimas, limitadas, …) SUJETO PASIVO Es la persona físicao jurídicasobrela que recae la obligación de ingresar la deuda tributaria En algunos impuestos puede coincidir con el contribuyente En el IVA: las empresas En el IS: las empresas (sociedades anónimas, limitadas, …)