Empty coruna udc 2018

•

0 recomendaciones•84 vistas

Análise evolución da economía, a poboación, a vivenda e o comercio da cidade da Coruña, Galicia. Solucións de futuro en investimento, tecnoloxía, innovación e formación. Análisis evolución de la economía, la población, la vivienda y el comercio de la ciudad de A Coruña, Galicia. Soluciones de futuro en inversiones, tecnología, innovación y formación.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

Similar a Empty coruna udc 2018

Similar a Empty coruna udc 2018 (20)

Más de Marcelino Fernández Mallo

Más de Marcelino Fernández Mallo (8)

Empty coruna udc 2018

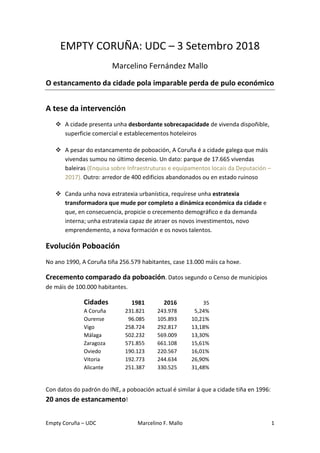

- 1. Empty Coruña – UDC Marcelino F. Mallo 1 EMPTY CORUÑA: UDC – 3 Setembro 2018 Marcelino Fernández Mallo O estancamento da cidade pola imparable perda de pulo económico A tese da intervención A cidade presenta unha desbordante sobrecapacidade de vivenda dispoñible, superficie comercial e establecementos hoteleiros A pesar do estancamento de poboación, A Coruña é a cidade galega que máis vivendas sumou no último decenio. Un dato: parque de 17.665 vivendas baleiras (Enquisa sobre Infraestruturas e equipamentos locais da Deputación – 2017). Outro: arredor de 400 edificios abandonados ou en estado ruinoso Canda unha nova estratexia urbanística, requírese unha estratexia transformadora que mude por completo a dinámica económica da cidade e que, en consecuencia, propicie o crecemento demográfico e da demanda interna; unha estratexia capaz de atraer os novos investimentos, novo emprendemento, a nova formación e os novos talentos. Evolución Poboación No ano 1990, A Coruña tiña 256.579 habitantes, case 13.000 máis ca hoxe. Crecemento comparado da poboación. Datos segundo o Censo de municipios de máis de 100.000 habitantes. Cidades 1981 2016 35 A Coruña 231.821 243.978 5,24% Ourense 96.085 105.893 10,21% Vigo 258.724 292.817 13,18% Málaga 502.232 569.009 13,30% Zaragoza 571.855 661.108 15,61% Oviedo 190.123 220.567 16,01% Vitoria 192.773 244.634 26,90% Alicante 251.387 330.525 31,48% Con datos do padrón do INE, a poboación actual é similar á que a cidade tiña en 1996: 20 anos de estancamento!

- 2. Empty Coruña – UDC Marcelino F. Mallo 2 Que causa a perda de pulo demográfico? Loxicamente… menor demanda de vivenda e tamén a redución da capacidade de consumo interior o cal implica unha inferior demanda de oferta comercial. Construción Edificios de Vivendas Que pasou coas vivendas nese tempo? Temos a comparación que figura no IGE entre 2001 e 2011, anos durante os que o número de vivendas habitables pasou de 116.093 a 135.411 –caseque 20.000 vivendas máis!– un crecemento do 16,63%. Peor foi na Comarca (A Coruña, Abegondo, Arteixo, Bergondo, Cambre, Carral, Culleredo, Oleiros, Sada) onde pasamos de 180 mil a 220 mil vivendas, un incremento do 23%. Isto daba para acoller a uns 160.000 persoas máis! O saudable para un territorio e un mercado é que a xente nova emancipada ocupe as vivendas da xente que falece pero aquí non aconteceu dese xeito. Aquí, a xente nova emancipada mercaba vivenda principalmente nova co cal a xa construida ficaba baleira. Prezos vivenda Outra cuestión crítica son os prezos: cunha oferta disparada e unha demanda estancada, a lóxica falaría dunha tensión dos prezos á baixa o cal so se produciu a partir de estoupido da burbulla inmobiliaria en España. O prezo en euros por metro cadrado, segundo a taxadora Tinsa, na Coruña é de 1.516 €/m2 moi por riba dos 1.268 € de Vigo o 1.207€ de Oviedo, por exemplo. Obviamente, a maior prezo, menor atractivo para os residentes potenciais. En termos de alugueiro, segundo o portal Idealista, o prezo mensual por m2 é de 7,1€, un valor medio a nivel España inda que o máis alto, con diferencia, de Galicia. En termos subxectivos, poderiamos dicir que a oferta de vivenda en aluguer da cidade é claramente mellorable. Superficies comerciais A construción de novos edificios non so implican vivendas novas; tamén novos locais comerciais. Pero falaramos antes dunha menor demanda interior así que… para que máis locais comerciais? Na actualidade, A Coruña conta cuns 415.000 m2 de superficie dispoñible en Centros Comerciais. A cidade (o municipio nº18 de España por habitantes) acolle o segundo

- 3. Empty Coruña – UDC Marcelino F. Mallo 3 meirande centro comercial de España e cuarto de Europa, Marineda City, con 500.000 m2 construidos (aprox. o 50% para superficie comercial). Apertura de Superficies Comerciais en A Coruña: Ano Nombre Superficie 1985 Carrefour Alfonso Molina 10.000 m2 1987 Centro Cuatro Caminos 14.000 m2 1996 Los Rosales 30.000 m2 2003 Centro Comercial ComCor 26.000 m2 2005 Centro Comercial Elviña 2005 Los Cantones Village 11.500 m2 2008 Dolce Vita (pechado 2014) 62.000 m2 2009 Espacio Coruña 41.000 m2 2011 Marineda City +IKEA + ELCORTEINGLÉS 176.000 m2 75.000 m2 A superficie dispoñible en centros comerciais da cidade implica 1.737 m2 por habitante, cinco veces a media galega e española (datos de 2012: 320 m2/hab. España, 331 m2/hab. Galicia; 474 m2/hab. Aragón, a C.A. con maior densidade comercial. Fonte: Asociación Española de Centros y Parques Comerciales) https://www.laopinioncoruna.es/coruna/2011/04/11/ratio-centros-comerciales- vecino-ciudad-quintuplica-media-espanola/484996.html Perda Empresas emblemáticas Longa xeira de empresas importantes que perdeu a cidade nas últimas décadas... Ano Empresa Circunstancia 1979 LEYMA Mudanza a Arteixo e sucesivas operacións 1982 FENOSA Absorbida por Unión Eléctrica Madrileña 2002 Fábrica de Tabacos Peche 2006 Softgal Adquirida por Tecnocom 2007 FADESA Adquirida por Martinsa 2011 Grupo Tecam Liquidación 2012 Banco Pastor Absorbido por Banco Popular (absorbido en 2017 por Banco Santander) 2012 Construcciones Fontenla Liquidación 2012 Dygra Films Liquidación 2013 Fábrica de armas Estado agónico. Xestionada por Hércules de Armamento 2013 Banco Gallego Absorbido por Banc Sabadell 2015 R Telecomuncacións Absorbida por Euskaltel 2016 Caramelo Liquidación

- 4. Empty Coruña – UDC Marcelino F. Mallo 4 Reflexión: falta de ecosistema favorable á creación, crecemento e asentamento de empresas. O Porto, que sempre se considerou unha das principais “empresas” da cidade, tampouco semella terse convertido no motor que a cidade precisa. Con datos de Puertos del Estado, entre 2005 y 2017 o total de tráfico aumentou nun 4,6% fronte ao 23,3% do total de portos españois. Evolución Hoteis Dos tres hoteis “clásicos” dos anos oitenta (Finisterre, Atlántico, Embajador) aos dezaoito hoteis de catro e cinco estrelas da actualidade... Listado ao chou Blue Coruña Attica 21 Coruña Meliá María Pita NH Collection Finisterre Carris Marineda NH A Coruña Centro Plaza Ibis Styles A Coruña Zenit Coruña Eurostars ciudad Coruña Trip Coruña AC Hotel A Coruña Riazor Hesperia Coruña Son poucos, moitos, os xustos? Darei un dato: con cifras de 2018 (INEbase Indicadores de rentabilidad hotelera. Xaneiro-Xullo 2018), Galicia é a segunda comunidade autónoma con un menor ingreso por habitación e día unicamente por detrás de Castela-A Mancha. A media española é de 55€; a galega de 21€. E iso malia o tirón de Compostela. Apostouse por unha cidade turística e creouse unha infraestrutura que semella ter excedido notablemente a capacidade de atracción... Infraestrutura empresarial e investimentos A Coruña conta con dous polígonos industriais, o Polígono de Agrela-Bens –o máis antigo de Galicia, con 1,4 millóns de m2 e recoñecido formalmente como “Polígono Empresarial de Calidad”– e o Polígono de Pocomaco –736 mil m2–. Ámbolos dous parques evolucionaron nitidamente cara a actividade comercial co cal a súa contribución como creadores de riqueza resulta reducida (excepción feita de Estrella Galicia!); ámbolos dous esgotados, sen parcelas libres nin plans de ampliación. Un caso significativo de falta de capacidade estratéxica na cidade é o chamado Parque Ofimático, pensado inicialmente para combinar superficie residencial e empresarial; leva no limbo máis de dez anos tempo durante o cal se perdeu todo o seu potencial de xeración de actividade económica. Cales foron os principais investimentos na cidade nestas últimas décadas? Pois...

- 5. Empty Coruña – UDC Marcelino F. Mallo 5 Un paseo marítimo que pavimentou a beira do mar co materiais luxosos e que encheu de farois neomodernistas con esmaltes personalizados, obeliscos de deseño cuestionable, ascensores inútiles e un tren chu-chú que houbo de pechar na estación antes de que provocase unha desgraza... Incluamos o recheo das praias de Riazor-Orzán con caolín de canteira Museos dedicados ao Home, aos Peixes e as Ciencias Pazo da Ópera e o Coliseum Parques de Bens e San Pedro E a depuradora, por fin! (esta si imprescindible) Obras estéticas que, poñéndose optimista, melloraron a vida d@s coruñes@s e dos turistas pero que apenas incidiron na economía da cidade nin na xeración de traballo. Liñas estratéxicas de Futuro (a poder ser, inmediato) En termos xerais: O primeiro: A Coruña é unha cidade galega. Galicia ten hoxe a mesma poboación ca en 1973; nese tempo, a provincia de Madrid medrou un 50% e gañou 2 millóns de habitantes. Aquí hai algo que non funciona: o modo de gobernar e o modelo económico. Precisamos un goberno que goberne en clave de país e non como un apéndice de Madrid. Un goberno disposto a reverter a decadencia e non simplemente a xestionala. Iso é o primeiro de TODO. Precisamos unha estratexia económica de transformación a partir dos valores endóxenos e de acordo coas tendencias globais. No mundo cotiza “O valor da diferencia”, esa diferencia que en Galicia levamos décadas menoscabando. En termos locais, unha estratexia focalizada enteiramente no desenvolvemento económico sostible composta por: Non máis superficie comercial, non máis licenzas hoteleiras, pulo absoluto á rehabilitación de vivendas, control con sentidiño da nova edificación Estudar converter os centros comerciais inactivos (total ou parcialmente) coma Los Cantones Village ou o Centro Comercial Elviña, en Áreas de emprendemento, investigación, innovación, tecnoloxía e formación. Estudar converter a vella Fábrica de Armas nun parque empresarial de base tecnolóxica

- 6. Empty Coruña – UDC Marcelino F. Mallo 6 Construir unha grande acción formativa transversal e continua, post- universitaria e post-FPII, que vincule a formación oficial coa que demanda a “nova economía” baseada nas tecnoloxías emerxentes Promoción vivendas en alugueiro Permitir a transformación dos locais comerciais desocupados en espazo residencial Como atraer investimento Factores tradicionais a ter sempre en conta: Espazo dispoñible a prezos competitivos Calidade de vida Vías de comunicación Recursos necesarios próximos ou facilmente alcanzables Estar no mercado inmobiliario corporativo Condicións fiscais A estes factores, hai agora que engadir outros dous propiciados pola “nova economía” A capacidade de conexión, de formar redes, de cooperación A dispoñibilidade de persoal formado nas tecnoloxías emerxentes Referencias exteriores aplicables Barcelona Tech City: https://www.lavanguardia.com/vida/20180506/443297451768/barcelona-tech-city- crecera-con-un-nuevo-espacio-empresarial-antes-de-verano.html https://barcelonatechcity.com/ Parque Tecnológico Andaluz, en Málaga (o chamado popularmente “Sillicon Valley” español) https://itrenting.com/parque-tecnologico-andalucia/ Teamlabs, “Campus de Innovación y Emprendimiento” da Corporación Mondragón https://www.teamlabs.es/es

- 7. Empty Coruña – UDC Marcelino F. Mallo 7 Marcelino Fernández Mallo mlfmallo@gmail.com www.linkedin.com/in/marcelino-fernandez-mallo https://www.facebook.com/Marcelino.Fernandez.Mallo https://es.slideshare.net/MarcelinoLFernndezMallo @pallarego