Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cuadro explicativo DET

Similar a Cuadro explicativo DET (20)

Más de MirthaJaimesGarrido

Último

Último (20)

Cuadro explicativo DET

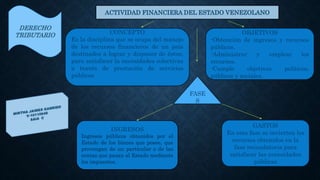

- 1. ACTIVIDAD FINANCIERA DEL ESTADO VENEZOLANO CONCEPTO Es la disciplina que se ocupa del manejo de los recursos financieros de un pa�s destinados a lograr y disponer de �stos, para satisfacer la necesidades colectivas a trav�s de prestaci�n de servicios p�blicos OBJETIVOS -Obtenci�n de ingresos y recursos p�blicos. -Administrar y emplear los recursos. -Cumple objetivos pol�ticos, p�blicos y sociales. FASE S INGRESOS Ingresos p�blicos obtenidos por el Estado de los bienes que posee, que provengan de un particular o de las rentas que pasan al Estado mediante los impuestos. GASTOS En esta fase se invierten los recursos obtenidos en la fase recaudatoria para satisfacer las necesidades p�blicas DERECHO TRIBUTARIO

- 2. CLASIFICACI�N DE INGRESOS ORDINARIOS Obtenidos de forma habitual y consuetudinaria y adoptan una variedad de nombres: ventas, comisiones, intereses, dividendos y regal�as. EXTRAORDINARIOS Son de car�cter excepcional y provienen de la enajenaci�n de bienes nacionales, de la concertaci�n de cr�ditos externos e internos o de la emisi�n de moneda. ORIGINARIOS Los provenientes de la actividad financiera realizada por un ente p�blico al administrar sus bienes propios. DERIVADOS Los provenientes de la intervenci�n coactiva del Estado sobre la actividad econ�mica de los particulares oblig�ndolos a contribuir con el financiamiento del gasto del estado a trav�s el pago de tributos como los impuestos. TRIBUTARIOS Provienen directamente de la recaudaci�n de tributos: impuestos, tasas y contribuciones. NO TRIBUTARIOS Conceptos por los cuales el Estado recibe ingresos distintos a los recaudados por los tributos. DERECHO P�BLICO Los obtenidos por el Estado del patrimonio de los particulares, haciendo uso de su poder impositivo DERECHO PRIVADO Provienen del patrimonio p�blico constituidos por bienes de distinta naturaleza: territoriales, industriales, comerciales

- 3. ASPECTOSDELAACTIVIDAD ECON�MICA POL�TICO ECON�MICO SOCIAL ADMINISTRATIVO JUR�DICO El fin del Estado es la satisfacci�n de necesidades en la colectividad pero en la mayor�a de los casos resulta imposible atenderlas en su totalidad. La organizaci�n administrativa le concierne la actividad financiera, la contabilidad, las medidas de control y fiscalizaci�n del correcto desempe�o de la administraci�n fiscal, a los procedimientos tributarios de liquidaci�n, a la mecanizaci�n de la funci�n financiera. El gobierno, pone �nfasis en los fines que a su criterio debe perseguir la actividad financiera. El Estado a trav�s de su A.F elige los medios menos onerosos, de manera de obtener el mayor rendimiento, al menor costo y en el menor tiempo posible. La actuaci�n del Estado debe estar fundamentada en la legislaci�n vigente, en materia financiera, la tributaria, administrativa, presupuestaria, contralora.

- 4. Las Finanzas P�bicas persiguen el bienestar social o colectivo logran su ingreso mediante el decreto y aplicaci�n de Leyes p�blicas de impuesto y rentas sobre el sector privado y empresas del Estado Los gastos se planifican en el Presupuesto de Gasto anualmente seg�n las prioridades de la naci�n, para m�s tarde definir con qu� ingreso se cubrir�n �stos. Las Finanzas P�blicas tienen acci�n coercitiva Las Finanzas Privadas, buscan el lucro o enriquecimiento del inversionista, perciben su ingreso fomentando el consumo de bienes y servicios por la colectividad. Los Gastos en las Finanzas Privadas se planifican mediante el flujo esperado de ingresos. Las Finanzas Privadas, tienen acci�n voluntaria. ACTIVIDAD FINANCIERA P�BLICA ART. 2 Y 3 DE LA LOAFSP ACTIVIDAD FINANCIERA PRIVADA FUNDAMENTOS CONSTITUCIONALES FUNDAMENTOS LEGALES T�tulo VI, que trata Sobre el Sistema Socioecon�mico, R�gimen Fiscal, Tributario, Presupuestario, entre otros. Ley Org�nica de la Administraci�n Financiera del Sector P�blico, Ley Org�nica de la Contralor�a General de la Rep�blica, Ley Org�nica de la Hacienda P�blica Nacional, Ley Org�nica del Poder P�blico Municipal, Ley Org�nica de la Administraci�n P�blica, C�digo Org�nico Tributario Leyes especiales, que establecen tributos (impuestos, tasas, contribuciones), as� como tambi�n ciertos reglamentos y normas

- 5. PRINCIPIOASPRESUPUESTARIOS EQUILIBRIO PROGRAMACI�N UNIVERSALIDAD FLEXIBILIDAD Establece que los ingresos y los gastos deben ser iguales. Debe contemplar la totalidad de ingresos y gastos. Debe evitar ser r�gido para que constituya un instrumento eficaz de administraci�n, gobierno y planificaci�n. Debe incluir el contenido y la forma de la programaci�n. CONTINUIDAD Debe seguir una secuencia CLARIDAD Deben ser elaborados con influencia de una pol�tica presupuestaria �nica definida en la Ley.UNIDAD Los recursos asignados para un fin deben ser invertidos exclusivamente en �l, Cuantitativa, hace referencia a que los gastos se realizan seg�n el caso y monto previsto. ESPECIALIZACI�N CUALITATIVA Y CUANTITATIVA La duraci�n debe formularse para un a�o y ejecutarse en el mismo, se inicia el 1ro de enero y concluye el 31 de diciembre de cada ejercicio. ANUALIDAD Debe expresarse forma clara y ordenada para facilitar la comprensi�n de todos los sectores. NIVELACI�N Los gastos ordinarios deber�n cubrirse con ingresos ordinarios.