Denúncia de irregularidades em empresas e aplicação indevida de recursos públicos

•

0 gostou•951 visualizações

1) Várias empresas são acusadas de formação de aglomerado ilícito e obtenção indevida de recursos públicos federais para interesses privados, envolvendo o FI-FGTS e a Caixa Econômica Federal. 2) O FI-FGTS investiu centenas de milhões de reais na empresa Cone S/A, pagando valor muito acima das ações, indicando espoliação de dinheiro público. 3) Um incêndio no condomínio Cone Multimodal causou prejuízo de R$150 milhões em

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Denúncia de irregularidades em empresas e aplicação indevida de recursos públicos

Semelhante a Denúncia de irregularidades em empresas e aplicação indevida de recursos públicos (20)

Mais de Noelia Brito

Mais de Noelia Brito (20)

Denúncia de irregularidades em empresas e aplicação indevida de recursos públicos

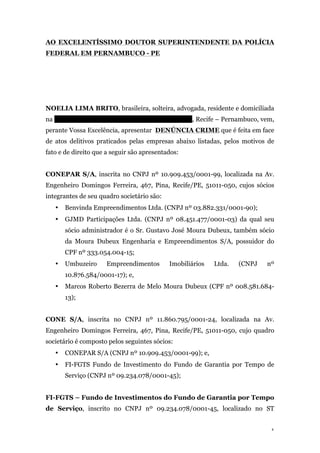

- 1. 1 AO EXCELENTÍSSIMO DOUTOR SUPERINTENDENTE DA POLÍCIA FEDERAL EM PERNAMBUCO - PE NOELIA LIMA BRITO, brasileira, solteira, advogada, residente e domiciliada na Rua Conde D’Eu, nº 93, apt.º 502, Santo Amaro, Recife – Pernambuco, vem, perante Vossa Excelência, apresentar DENÚNCIA CRIME que é feita em face de atos delitivos praticados pelas empresas abaixo listadas, pelos motivos de fato e de direito que a seguir são apresentados: CONEPAR S/A, inscrita no CNPJ nº 10.909.453/0001-99, localizada na Av. Engenheiro Domingos Ferreira, 467, Pina, Recife/PE, 51011-050, cujos sócios integrantes de seu quadro societário são: • Benvinda Empreendimentos Ltda. (CNPJ nº 03.882.331/0001-90); • GJMD Participações Ltda. (CNPJ nº 08.451.477/0001-03) da qual seu sócio administrador é o Sr. Gustavo José Moura Dubeux, também sócio da Moura Dubeux Engenharia e Empreendimentos S/A, possuidor do CPF nº 333.054.004-15; • Umbuzeiro Empreendimentos Imobiliários Ltda. (CNPJ nº 10.876.584/0001-17); e, • Marcos Roberto Bezerra de Melo Moura Dubeux (CPF nº 008.581.684- 13); CONE S/A, inscrita no CNPJ nº 11.860.795/0001-24, localizada na Av. Engenheiro Domingos Ferreira, 467, Pina, Recife/PE, 51011-050, cujo quadro societário é composto pelos seguintes sócios: • CONEPAR S/A (CNPJ nº 10.909.453/0001-99); e, • FI-FGTS Fundo de Investimento do Fundo de Garantia por Tempo de Serviço (CNPJ nº 09.234.078/0001-45); FI-FGTS – Fundo de Investimentos do Fundo de Garantia por Tempo de Serviço, inscrito no CNPJ nº 09.234.078/0001-45, localizado no ST

- 2. 2 Bancário Sul QD 04 3E 4, ASA SUL, Brasília/DF, 70092-900, subsidiária integral da Caixa Econômica Federal (CNPJ nº 00.360.305/0001-04); Moura Dubeux Engenharia e Empreendimentos S/A, inscrita no CNPJ nº 01.420.682/0001-54, localizada na Av. Engenheiro Domingos Ferreira, 467, Pina, Recife/PE, 51011-050; Thiago Norões, ex Procurador Geral do Estado de Pernambuco. Os fatos a seguir narrados apontam para a aglomeração ilícita de empresas e a obtenção de recursos públicos federais de forma indevida para a satisfação de interesses privados, em prejuízo do Erário, como se verá. a) CONE S/A – NEGÓCIO PRIVADO COM DINHEIRO PÚBLICO APLICADO INDEVIDAMENTE – RECURSOS DO FGTS – ENVOLVIMENTO DA CEF Os documentos acostados dão conta de que a empresa Cone S/A é composta pelas seguintes empresas: I) Conepar S/A, com 60,20% do capital social, empresa esta que é formada pelas empresas: Benvinda Empreendimentos Ltda. (CNPJ nº 03.882.331/0001-90); GJMD Participações Ltda. (CNPJ nº 08.451.477/0001-03) da qual é sócio administrador o Sr. Gustavo José Moura Dubeux, também sócio da Moura Dubeux Engenharia e Empreendimentos S/A, possuidor do CPF nº 333.054.004-15; Umbuzeiro Empreendimentos Imobiliários Ltda. (CNPJ nº 10.876.584/0001-17); e, pelo empresário Marcos Roberto Bezerra de Melo Moura Dubeux (CPF nº 008.581.684-13); e, II) FI-FGTS - Fundo de Investimento do Fundo de Garantia de Tempo de Serviço, com 39,80% do capital social, cuja sócia (subsidiária integral) é a CAIXA ECONÔMICA FEDERAL.

- 3. 3 Fica evidente, portanto, que as empresas Cone S/A e Conepar S/A pertencem e possuem em seus quadros societários os mesmos membros que compõem a companhia Moura Dubeux Engenharia e Empreendimentos S/A. Salta aos olhos, porém, o fato de que o Fundo de Investimento do Fundo de Garantia por Tempo de Serviço (FI-FGTS), fundo subsidiário da Caixa Econômica Federal (CEF), figura como sócio, com participação de 39,80% (trinta e nove virgula oitenta por cento) nas ações da empresa Cone S/A, em negócio de cunho exclusivamente privado e atrelado à Construtora Moura Dubeux que, por demais, é alvo de escândalos contra si e contra seus sócios pela prática de crimes. É certo que o FI-FGTS tem por natureza jurídica a modalidade de condomínio aberto e está regulado pela Lei nº 11.491/07 e pela Instrução CVM nº 462/07, tendo como objetivo legal proporcionar a valorização de suas cotas por meio de aplicação dos seus recursos na construção, reforma, ampliação ou implantação de empreendimentos de infra-estrutura em rodovias, portos, hidrovias, ferrovias, energia e saneamento, em contratos sob a forma de parceria público privada (PPP), conforme Lei 11.079/04, desde que atendidas as condições previstas em seu regulamento1. Note-se que em nenhum momento o FI-FGTS está autorizado a compor o quadro societário de qualquer empresa, principalmente quando não se trata de investimentos nas áreas específicas arroladas na Lei. De fato, o condomínio Cone S/A, conhecido como Cone Multimodal, foi edificado para atender a demanda de logística e armazenagem privada, muito diferente e distante de qualquer investimento em infraestrutura ou coisa desta natureza, inclusive porque, enquanto condomínio de galpões, o Cone Multimodal espelha claramente a sua finalidade e funcionalidade exclusivamente privada, particular, sem qualquer cunho de infraestrutura ou de serviço público. 1 Art. 1º -‐ Omissis Parágrafo Segundo – O FUNDO poderá participar de projetos contratados sob a forma de parceria público-‐privadas (PPP), instituído pela Lei nº 11.079, de 30 de dezembro de 2004, desde que atendidas as condições estabelecidas neste Regulamento.

- 4. 4 Os aportes feitos pelo FI-FGTS na Cone S/A foram da ordem de centenas de milhões de reais, e sua participação societária surgiu a partir de investimentos com ágio que superam a casa dos R$ 400.000.000,00 (quatrocentos milhões de reais). Ou seja, o FI-FGTS pagou para entrar no quadro societário da Cone S/A uma quantia dezenas de vezes superior à sua participação efetiva naquela empresa. Logo, para além de ser ilegal a figuração do FI-FGTS em negócios privados, que não tenham por lastro PPP´s, a supervalorização imposta às ações da companhia (CONE S/A) quando do ingresso do FI-FGTS, denotam a voraz espoliação do dinheiro público, a serviço de interesses privados, sem qualquer perspectiva de retorno efetivo e rentabilidade para os recursos do FGTS. Tudo isso está contido no Relatório de Análise elaborado pela respeitada KPMG. As demonstrações financeiras auditadas pela KPMG (documento em anexo), revelam que a CONE S/A foi fundada pela Construtora Moura Dubeux que, em seguida, foi substituída pela Conepar S/A, empresa formada pelo mesmo grupo controlador da Moura Dubeux (família). Em seguida, no ano de 2010, houve o ingresso no quadro de acionistas da CONE S/A, do FI- FGTS, aportando R$ 500.000.000,00 (QUINHENTOS MILHÕES DE REAIS) por apenas 35.099.302 (trinta e cinco milhões, noventa e nove mil, trezentas e duas) ações, tendo sido declarado pela KPMG um ÁGIO (superfaturamento) no valor das ações na ordem de R$ 464.896.000,00 (quatrocentos e sessenta e quatro milhões, oitocentos e noventa e seis mil reais), conforme auditoria da KPMG, às fls. 49 do laudo em anexo. Além do exposto, o relatório fruto da auditoria realizada pela KPMG concluiu que os aportes de capital feitos por meio do ingresso do FI-FGTS não expressam a rentabilidade financeira necessária que justifique o investimento de recursos públicos em uma empresa privada.

- 5. 5 Portanto, além de ser uma operação ilegal, tendo em vista que o FI-FGTS não pode figurar como sócio em empresas privadas, os recursos públicos aportados não possuíam qualquer possibilidade de retorno financeiro viável a compensar o dispêndio. Aliás, é de se ressaltar que há uma ligação íntima entre a Moura Dubeux – e seus empreendimentos – e a Caixa Econômica Federal, como noticiado recentemente no Portal G12, relativamente a fraudes no Leilão do Cais José Estelita, no Recife. b) O INCÊNDIO – PREJUÍZOS ACUMULADOS AO ERÁRIO (RECURSOS DO FGTS E DO ESTADO) NA ORDEM DE R$ 150.000.000,00 O conhecido condomínio de galpões, Cone Multimodal, de propriedade da empresa Cone S/A, passou a operar de maneira irregular chegando até o famigerado incêndio que provocou, conforme notícias em anexo e inquérito policial instaurado, um prejuízo de mais de R$ 150.000.000,00 (cento e cinquenta milhões de reais) em bens pertencentes ao governo federal e estadual que estavam ali armazenados, inclusive o importante estoque de medicamentos e compostos hospitalares destinados ao tratamento de hemofílicos. Note que o estoque de hemoderivados, de responsabilidade da Empresa Brasileira de Hemoderivados e Biotecnologia – HEMOBRAS (empresa investigada pela Operação Pulso), estava sob a guarda da empresa AGEMAR, terceira contratada para a prestação do serviço de estocagem da mercadoria que, após o incêndio, recebeu, a título de seguro, aproximadamente a quantia de R$ 140.000.000,00 (cento e quarenta milhões de reais), conforme se tem notícia. 2 30/09/2015 12h54 -‐ Atualizado em 01/10/2015 08h08 PF aponta fraude no leilão do terreno do Cais José Estelita, no Recife Leilão só teve um concorrente e foi subfaturado em R$ 10 milhões, diz PF. São investigados Consórcio, Moura Dubeux e empresa ligada à Caixa.

- 6. 6 Com base no laudo que segue em anexo, fica evidente que o incêndio foi causado pela utilização indevida de instalações elétricas provenientes da câmara fria onde eram estocados os hemoderivados. Há fortes indícios de que a referida câmara fria era “fantasma”, ou seja, sem respaldo documental de aprovação do seu projeto pelos órgãos de controle, assim como sem autorização para estocagem daqueles materiais pelos órgãos de fiscalização (Anvisa, APEVISA, e outros), ainda, sem engenheiro responsável técnico. Ora, se o negócio (exploração imobiliária de galpões) já não era bom e não proporcionava qualquer rentabilidade a seus exploradores, com a ocorrência do incêndio, a conta negativa (de perdas) ficou ainda mais expressiva, gerando reflexos drásticos aos recursos públicos que foram investidos ali, indevidamente, pela CEF. Ressalte-se que a CEF não entrou no negócio como mera financiadora através do FI-FGTS. Entrou, sim, na qualidade de sócia (acionista) assumindo para si, e para o capital de origem pública, todo o risco do fracasso e perdas do negócio feito com o grupo Moura Dubeux, no limite do percentual correspondente. c) APORTE DE RECURSOS PÚBLICOS (FDNE) NO NEGÓCIO JÁ DEFICITÁRIO – MAJORAÇÃO DOS DANOS AO DINHEIRO PÚBLICO – FUNDO PARA DESENVOLVIMENTO DO NORDESTE EMPREGADO EM NEGÓCIO SEM FUNÇÃO SOCIAL E MERAMENTE ESPECULATIVO DO MERCADO IMOBILIÁRIO Outro fato que merece a máxima atenção é que, após o incêndio que destruiu o Galpão G04 do condomínio Cone Multimodal, o Conselho Administrativo da Cone S/A se reuniu no dia 18 de setembro de 2014, dois dias após o incêndio, para deliberar e aprovar a captação de mais recursos públicos, na ordem de R$ 123.000.000,00 (cento e vinte e três milhões de reais) junto ao Banco do Brasil, provenientes do FDNE (Fundo de Desenvolvimento do Nordeste), como se não bastasse todo o investimento que, até então, houvera sido realizado

- 7. 7 pelo FI-FGTS e que com o incêndio reduziu ainda mais qualquer expectativa de rentabilidade e retorno dos recursos do povo brasileiro. Fica evidente como os recursos públicos foram postos exclusivamente a serviço de interesses privados. Basta verificar que um aporte milionário de um fundo de desenvolvimento (FDNE) foi feito em um negócio fracassado, completamente desvalorizado e sem qualquer condição de retorno financeiro, tendo em vista que o empreendimento, em um único incêndio, gerou um prejuízo estrutural de mais de R$ 150.000.000,00 (cento e cinquenta milhões de reais). Dos fatos narrados e comprovados, além da exposição das previsões legais que limitam a participação do FI-FGTS em empresas, atuando como sócio, percebe- se que a captação de recursos públicos tão vultosos sem qualquer cabimento legal ou possibilidade de retorno aos cofres demonstra um claro tráfico de influências, certamente administrado por meio de transações escusas e inescrupulosas, demonstrando mais um escândalo envolvendo instituições financeiras e o conglomerado Moura Dubeux, cujos sócios inclusive já foram condenados por formação de quadrilha, lavagem de dinheiro, entre outros crimes fiscais. Aliás, a idoneidade das empresas, e de seus sócios, deveria ser o primeiro aspecto a ser apurado pela CEF ao pretender colocar-se na condição de sócia de pessoas desta estirpe. Não foi o que ocorreu quando, por meio do FI-FGTS, a CEF aliou-se ao grupo Moura Dubeux. Mas a série de ilicitudes e danos ao erário cometidos pelo grupo Moura Dubeux e, por consequência, pela Cone S/A (que abrange a Caixa Econômica Federal, Banco do Brasil e BNB) não se restringem às elevadíssimas quantias de recursos versados exclusivamente no interesse particular, vai mais além. d) “QUEIMA” DE ARQUIVO Aproveitando-se o incêndio ocorrido em um de seus galpões no complexo logístico Multimodal, a Moura Dubeux e a CONE S/A, sob a falsa alegação de

- 8. 8 que seu acervo documental teria sido atingido pelo fogo e, portanto, destruído, registrou tal inverdade na Junta Comercial de Pernambuco, através de diversas Atas de Assembleia de Acionistas, passando, então, a partir daí, a editar novos atos societários em substituição aos que anteriormente foram efetivamente praticados. Aliás, ainda que os documentos da Moura Dubeux tivessem sido queimados no incêndio – mera hipótese – tais atos deveriam (e devem) estar devidamente arquivados na JUCEPE, vez que este é o órgão de controle e manutenção do registro e arquivo dos atos societários, notadamente das Sociedades Anônimas, como é o caso da CONE e da MOURA DUBEUX. Disto conclui-se que as aludidas empresas, valendo-se do factoide “incêndio”, passaram a promover uma verdadeira “queima de arquivo”, visando ocultar provas e documentos relativos às suas operações escusas junto à CEF e aos demais entes financiadores (com recursos públicos) da CONE S/A. A informação que se tem é que a Conelog – responsável pela parte do galpão alcançado pelo incêndio – armazenava restos de obra, e materiais pesados, não documentos. Aliás, não se tem notícia de que o seu objeto social fosse armazenar documentos de terceiros. Chama a atenção o fato de que ali, junto com os supostos documentos de terceiros (Moura Dubeux e Móveis Desiderato, vide BO em anexo), não houvessem documentos da própria Cone e sua subsidiárias, uma vez que não houve qualquer registro nesse sentido, seja por meio de BO ou diretamente na Jucepe. Por que teriam sido queimados, somente, os da Moura Dubeux? Havia prestação de serviços de guarda? Havia comprovação fiscal de que tais documentos estavam ali guardados? O circuito interno de TV aponta para a real existência desse armazenamento? Vale lembrar que os três sócios controladores do Grupo Moura Dubeux já foram condenados por crimes fiscais.

- 9. 9 Não seria esse um bom álibi para “queima de arquivo” e ocultação de documentos e informações reveladoras de atos ilícitos? e) DOAÇÃO DE ÁREA ONDE ESTÁ INSTALADA A CONE S/A (CONE MULTIMODAL) FOI FEITA PELO PROCURADOR GERAL DO ESTADO POR MEIO DE PROCURAÇÃO OUTORGADA POR EDUARDO CAMPOS 03 MESES APÓS A MORTE DESTE Também se observa e requer a devida investigação, a doação em caráter definitivo, pelo Estado de Pernambuco à Cone S/A, da área onde está instalado o condomínio de galpões Cone Multimodal, o que, aparentemente, seria uma operação regular não fosse o fato de que tal doação concretizou-se por meio da assinatura pelo então Procurador Geral do Estado de Pernambuco, Thiago Norões, valendo-se de uma Procuração em nome do ex-governador Eduardo Campos quando este já estava falecido havia cerca de três meses. A nulidade e ilicitude do ato é evidente, e reforça ainda mais a conclusão de que o Dinheiro Público está a serviço dos interesses privados do grupo Moura Dubeux, alcançando, também neste caso, a CAIXA ECONÔMICA FEDERAL, uma vez que, enquanto sócia – através do FI-FGTS – da Cone S/A, beneficiou- se, direta e indiretamente de todas as operações denunciadas, sejam elas financeiras ou imobiliárias. f) DILAPIDAÇÃO DO PATRIMÔNIO – ESVAZIAMENTO PATRIMONIAL – PREJUÍZO AO ERÁRIO Não bastassem todos os elementos acima apresentados, a CONE S/A vem empreendendo uma verdadeira varredura em seu patrimônio, constituindo várias estruturas empresariais para absorção da parte boa de seu patrimônio, a fim de deixar apenas a “casca” para os credores. Os atos societários e as Atas registradas na Jucepe dão conta disto, e levam à conclusão de que não somente os credores ordinários do CONE absorverão um calote, como o próprio FI-FGTS que, enquanto sócio, e “credor” dos ativos

- 10. 10 investidos, não terá o retorno e rentabilidade esperados, em prejuízo do dinheiro do povo. Os mecanismos de dilapidação do patrimônio são variados, partindo de “vendas”, alienações a fundos ditos “abutres”, reestruturações societárias, tudo voltado a uma suposta blindagem. g) CONCLUSÃO Em suma, o emaranhado de ilicitudes que tem em seu centro a CONE S/A, de cujo quadro societário participam empresas do conglomerado Moura Dubeux e o FI-FGTS (leia-se, Caixa Econômica Federal), assim se representa ilustrativamente: CONE S/A: Conepar S/A (grupo Moura Dubeux) e FI-‐FGTS (CEF) Par@cipação societária ilegal por parte do FI-‐FGTS (Caixa Econômica FEderal) em negócio sem rentabildiade e contrário às normas de seu Regulamento Aportes de Capital pelo FI-‐ FGTS na ordem de R$ 500.000.000,00, com ágio de mais de R$ 400.000.000,00 Incêndio em Galpão ocasionado por uso de materiais inadequados na cosnstrução do empreendimento com recursos públicos. Aportes pós-‐incêndio -‐ aumento do passivo -‐ recursos públicos -‐ Banco do Brasil e BNB que passam de 1 bilhão de reais, sem perspec@va de retorno. Doação ilegal de terreno onde está instalado o condomínio de galpões Cone Mul@modal -‐ Procuração de Eduardo Campos usada após a sua morte pelo então Procurador Geral do Estado -‐ Thiago Norões Esvaziamento patrimonial -‐ intuito de gerar um esqueleto e frustrar os credores e os cofres público

- 11. 11 Com isso, resta evidente a necessidade apuratória e punitiva dos envolvidos neste pesado esquema de má versação de recursos públicos e benefícios privados em detrimento dos interesses públicos e da legalidade. Fica requerido. Recife, 28 de março de 2016. Noelia Brito OAB/16.261